[caption caption="Paul R. Krugman quote on Debt - source : https://ricochet.com/tag/paul-krugman/"][/caption]

Ber-Utang itu Baik atau Debt is Good

Judul paragaraf ini mengadopsi artikel penerima anugerah Nobel Ekonomi 2008, Paul Robin Krugman (PRK), yaitu : Debt is Good. PRK menulis beberapa artikel yang membahas persoalan utang, sektor publik dan private; karena sering terjadi sesat paham sehingga muncul perdebatan pada retorika utang "mengambil hak" anak-cucu dan keturunan pada masa depan.

Dari artikel PRK : Debt is Money We Owe to Ourselves; dikutip : "The problem with private debt is that we have good reason to believe that in very wide-open financial systems people get irrationally exuberant, lending and borrowing to an extent that they eventually realize was excessive — and that there are huge negative externalities when everyone tries to deleverage at once. (Terjemahan sederhananya : Permasalahan dalam utang swasta adalah kita memiliki alasan untuk percaya bahwa dalam sistem keuangan yang sangat terbuka lebar orang "bebas" berutang, hingga kemudian menyadari bahwa tindakan tersebut berlebihan; serta akan ada dampak negatif yang sangat besar ketika semua orang mencoba untuk mengurangi (deleverage) pinjaman tersebut secara bersamaan).

Lalu, apakah yang perlu diperhatikan dalam menghadapi permasalahan utang perekonomian Indonesia ?

Utang dan Pertumbuhan Ekonomi

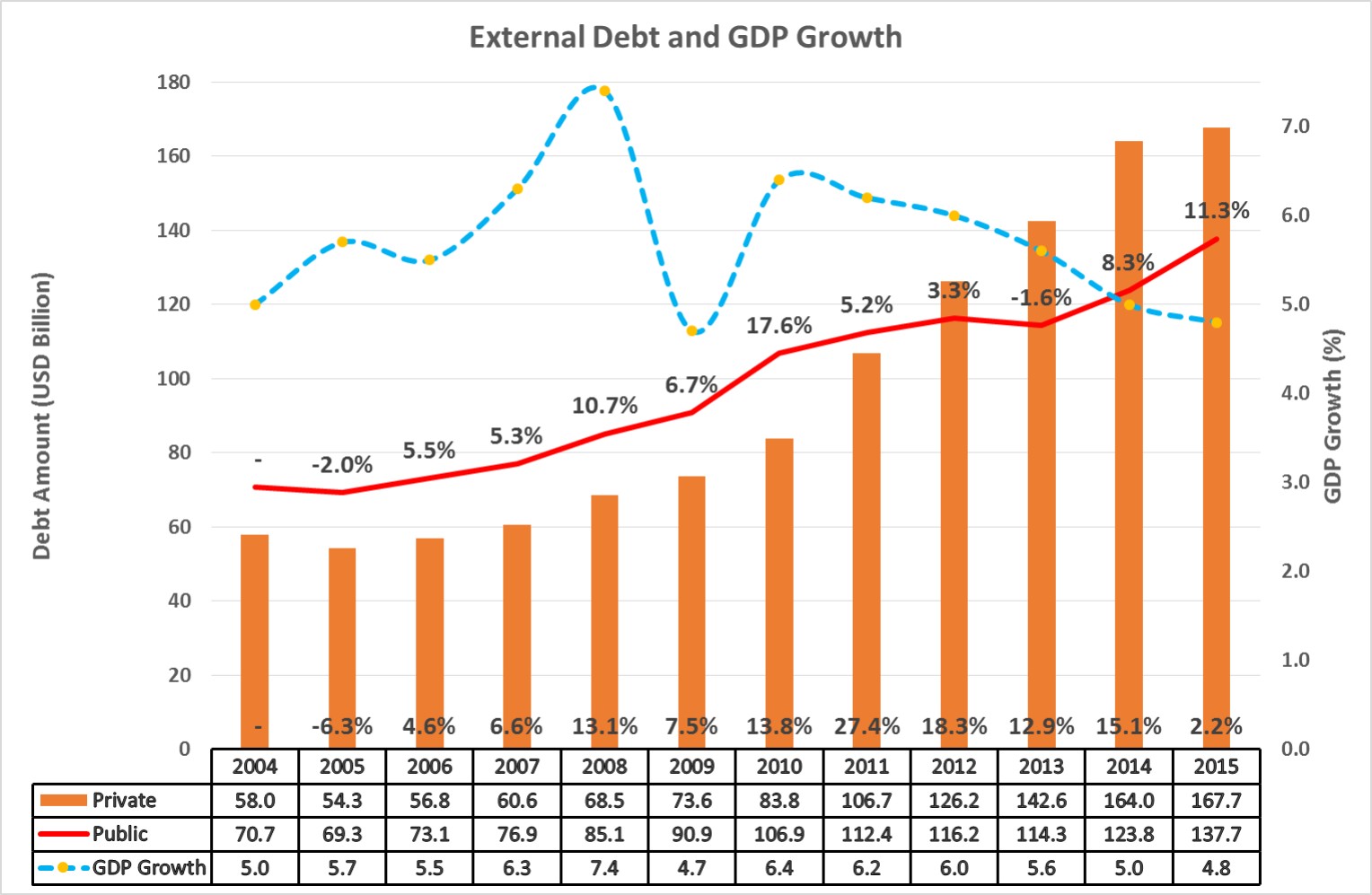

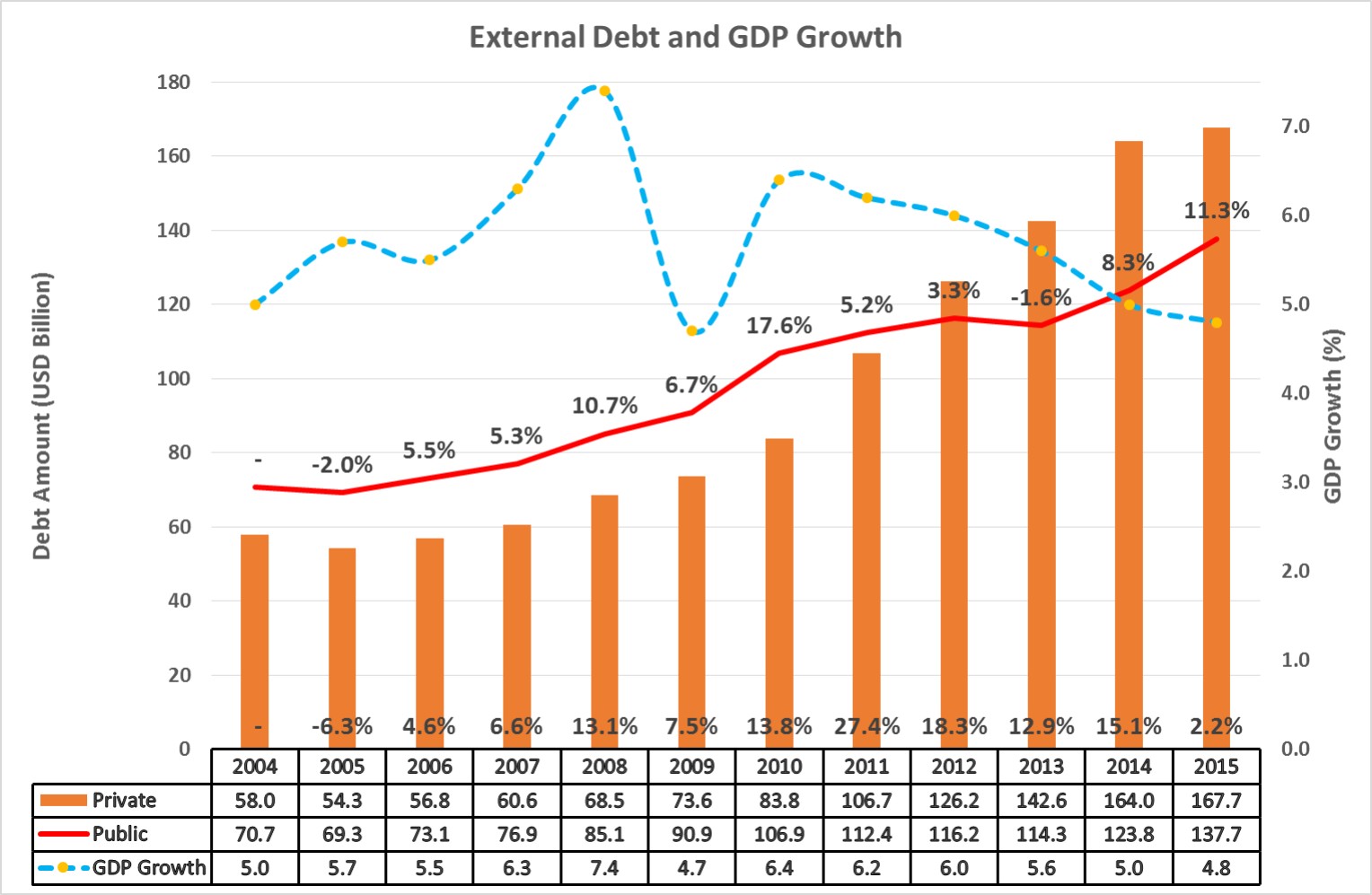

Pertumbuhan utang eksternal dan GDP (Gross Domestic Product atau PDB) perekonomian Indonesia diberikan pada Grafik-1.

Grafik-1 : Pertumbuhan GDP dan External Debt (Utang Eksternal)

[caption caption="Prepared by : Arnold"]

Sumber Informasi : Bank Indonesia - Statistik Utang Luar Negeri Indonesia (SULNI)

Dari Grafik-1, pasca krisis keuangan 2008, pertumbuhan ekonomi turun dan pada 2009 mencapai sekitar 4,7%, kemudian naik mencapai 6,4%; selanjuthnya terus turun hingga mencapai 4,79 pada 2015 (trend pertumbuhan turun ini disebut masa resesi). Pada akhir 2015, porsi utang publik 24% dan private : 55% dari jumlah keseluhan utang eksternal.

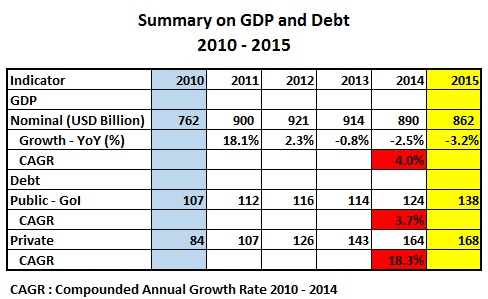

Relasi pertumbuhan ekonomi dan pertumbuhan utang diberikan pada Tabel-2.

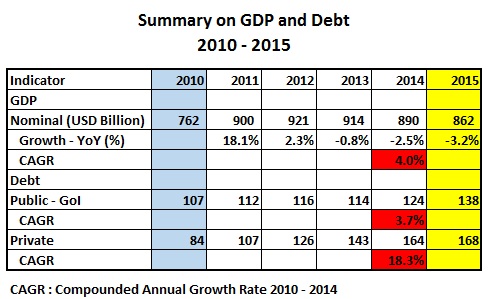

Tabel-2 : Pertumbuhan Compounded Annual Growth - GDP Nominal dan External Debt

Dalam kurun 2010-2014, pertumbuhan majemuk (CAGR : Compounded Annual Growth Rate) GDP (Nominal) 4%; utang publik 3,7% dan utang private 18,3%. Tidak seperti utang publik yang selaras, pertumbuhan utang private jauh lebih besar dari pertumbuhan ekonomi. Sehingga dapat dikonklusikan bahwa ada yang tidak tepat dalam pengelolaan utang private sehingga menjadi tidak produktif dalam meningkatkan output. Kondisi inilah yang dimaksudkan "berlebihan" seperti pernyataan PRK pada kutipan di atas.

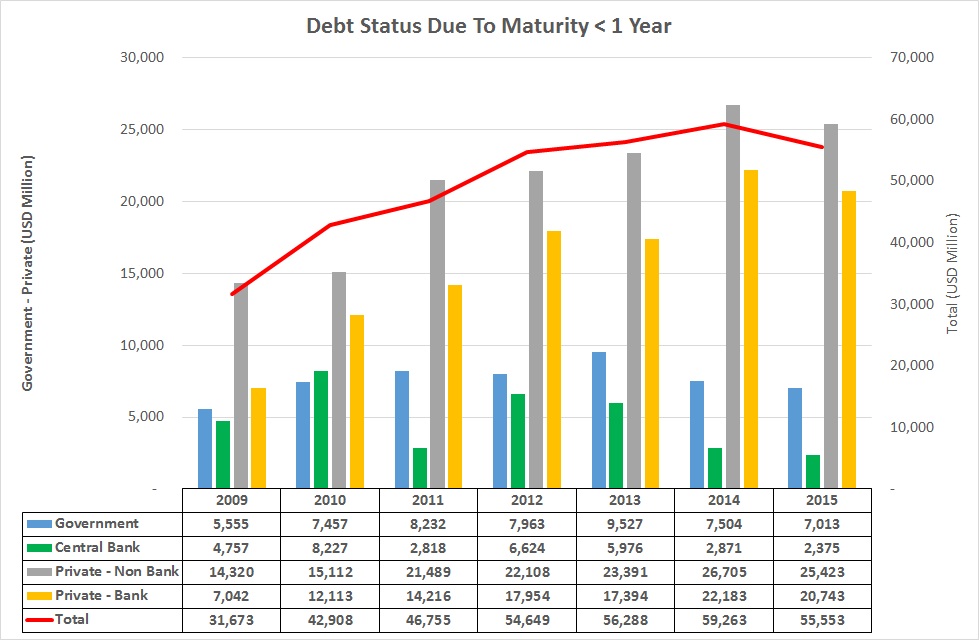

Utang Jangka Pendek

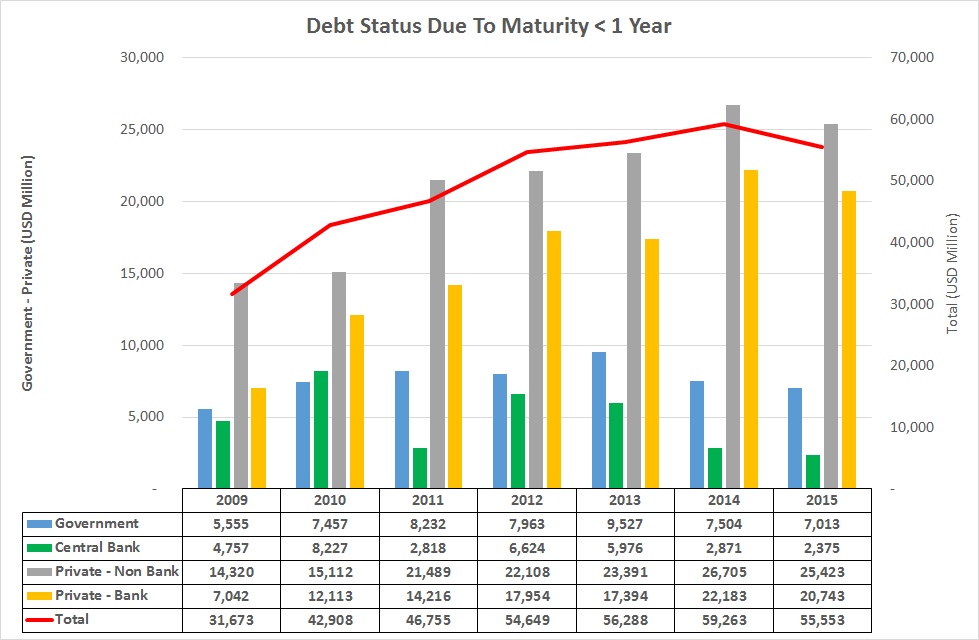

Sebagai gambaran diberikan posisi utang eksternal yang jatuh tempo kurang dari satu tahun pada Grafik-3 di bawah ini.

Grafik-3 : Utang Yang Jatuh Tempo Kurang dari 1 Tahun

Dari utang private sejumlah USD 167,7 Miliar, sekitar 28% atau USD 46,1 Miliar merupakan utang yang akan jatuh tempo tidak lebih dari satu tahun; sementara utang publik (non bank sentral) USD 7,01 Miliar atau 5,6% dari total utang.

Kondisi demikian menyebabkan tekanan pada nilai tukar IDR terhadap USD, yang kerap terjadi pada tiap akhir triwulan. Hal ini sebagai dampak peningkatan kebutuhan USD untuk pembayaran kewajiban terutama utang private.

Investasi Demi Masa Depan

Ada hikmat atau kearifan yang berbunyi : "Siapa senantiasa memperhatikan angin tidak akan menabur; dan siapa yang senantiasa melihat awan tidak akan menuai".

Kondisi perekonomian global dalam gejolak dan tekanan pertumbuhan ekonomi dengan fenomena "Deflationary Spiral" yang terjadi pada komoditas termasuk energi, jebakan utang yang mendera perekonomian "developing & emerging countries" dengan variasi "capital flow", kondisi Strong USD yang menyebabkan gejolak nilai tukar pada sebagian besar mata uang dunia, tekanan pertumbuhan pada negara besar misalnya China, European Union, Rusia, Brazil, Arab Saudi, (hampir pada semua negara penghasil minyak), dan USA sendiri yang terkena tularan akibat tekanan pada produk ekspor. (Kajian kondisi global sudah dibahas dalam beberapa artikel sebelumnya antara lain : Volatility, Vulnerability, dan Viability Perekonomian Indonesia, Modal Tinggalkan China Pindah ke Indonesia, Ancaman Kecoa Perekonomian Indonesia, Wabah Global Akibat Kebijakan Bank Sentral). Dalam perekonomian bergejolak, apakah lalu memutuskan "tidak akan menabur" atau berinvestasi ? Yang pasti, tanpa menabur benih jangan berharap akan menuai atau mendapatkan imbalan (Retun).

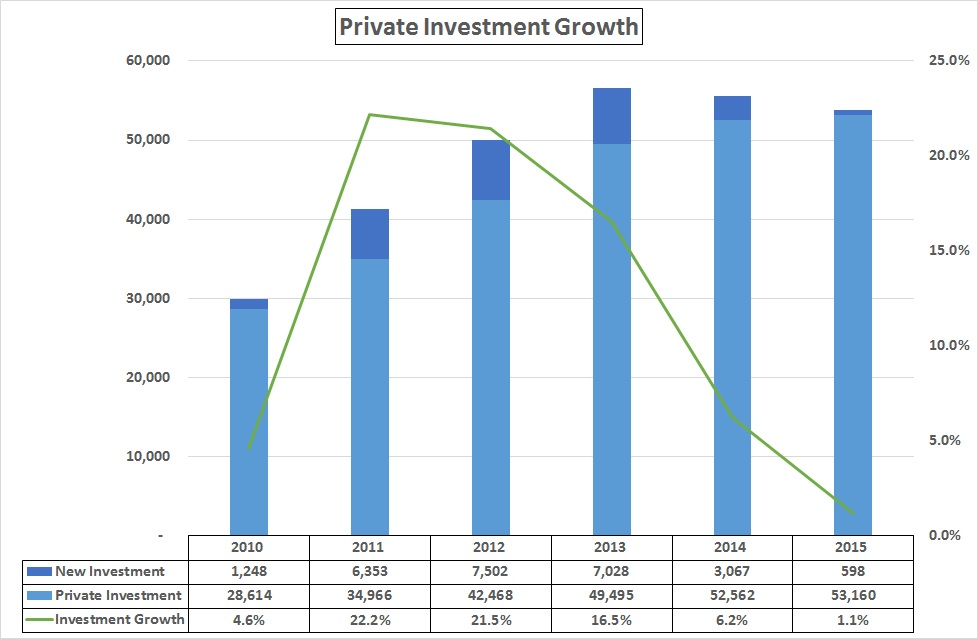

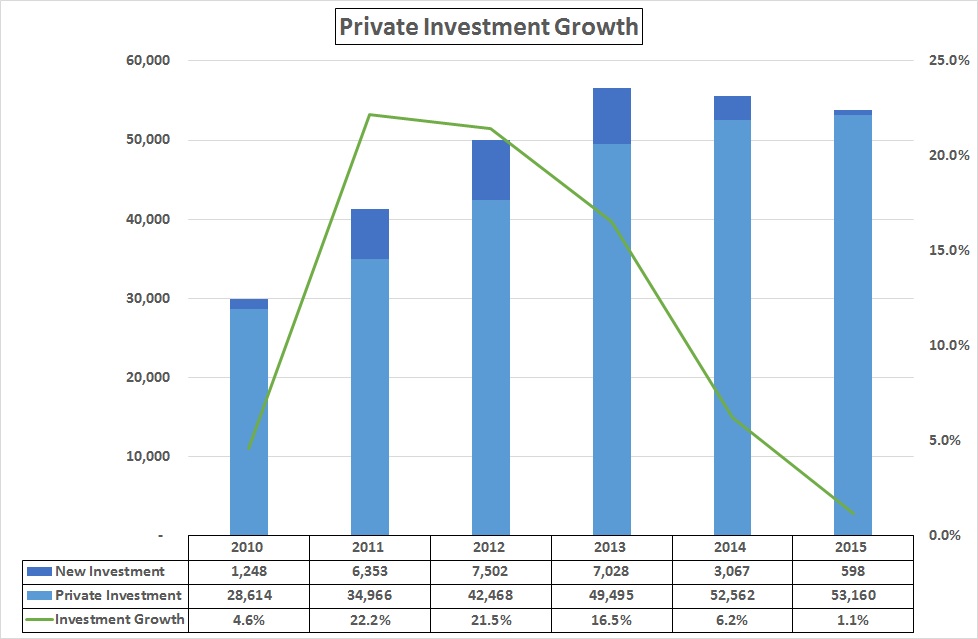

Kondisi yang perlu menjadi perhatian adalah pertumbuhan investasi seperti digambarkan pada Grafik-4 ini.

Grafik-4 : Pertumbuhan Utang untuk Investasi

Dari Grafik-4, pertumbuhan investasi dengan dukungan utang pada 2014 dan 2015, dibandingkan tahun sebelumnya, menunjukkan penurunan drastis; bahkan pada 2015 pertumbuhannya hanya 1,1%.

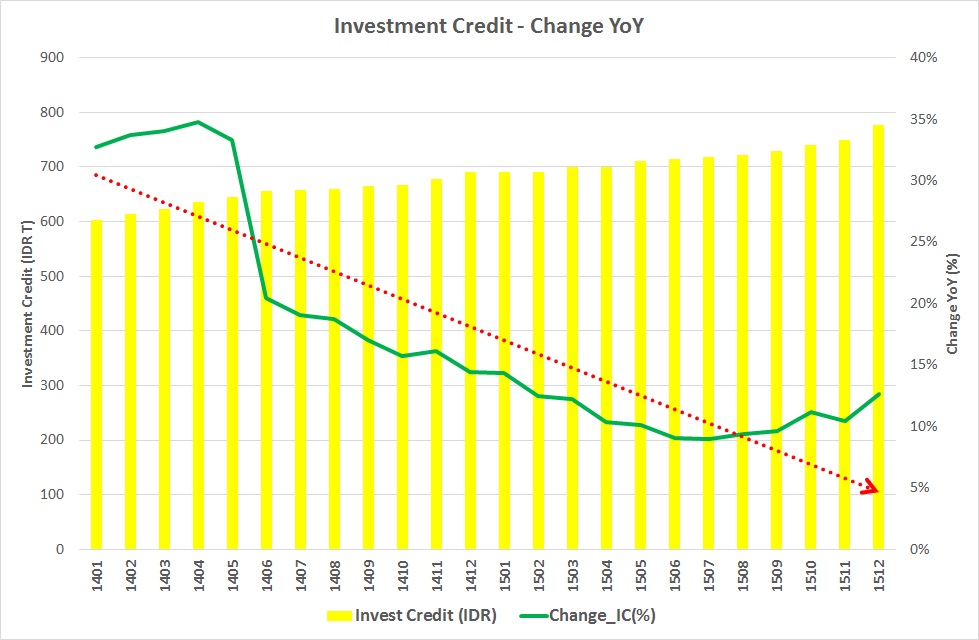

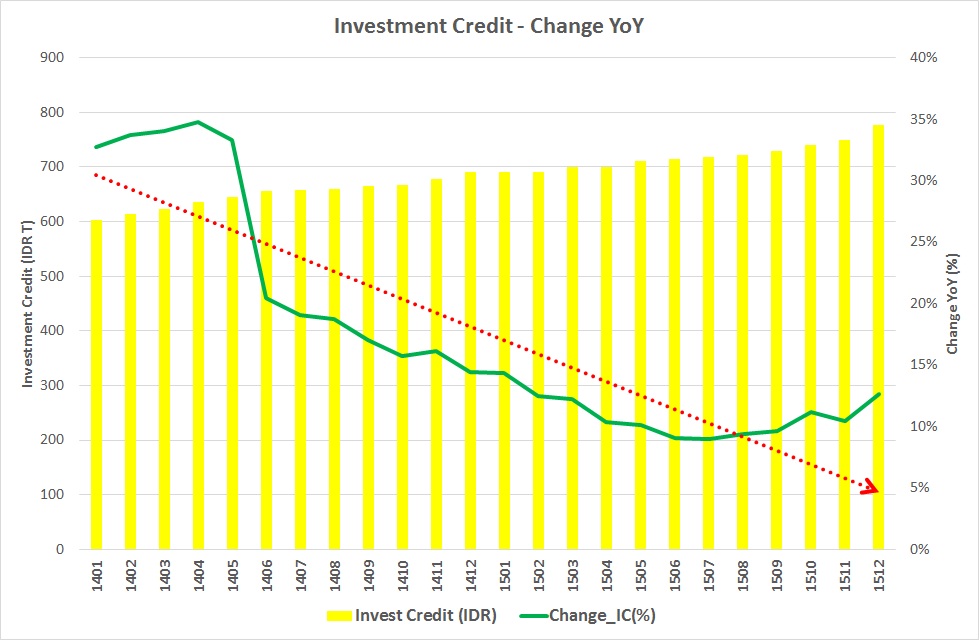

Grafik-5, menggambarkan pertumbuhan kredit investasi dana mata uang Rupiah perbankan nasional pada 2(dua) tahun terakhir.

Tabel-5 : Pertumbuhan Kredit Investasi Perbankan Nasional

[caption caption="Prepared by Arnold"]

Dari Grafik-5, pertumbuhan tahunan kredit investasi cenderung menurun dan baru terlihat ada perubahan pada triwulan-IV 2015, yang diprakirakan sebagai bangkitnya minat dunia usaha untuk berinvestasi.

Memang dalam situasi tekanan depresiasi nilai tukar Rupiah (IDR) terhadap Dolar Amerika (USD), pinjaman cenderung dihindari dan lebih memilih untuk mengumpulkan dana serta menabung agar kemudian dapat mengurangi beban utang. (Gejala ini disebut sebagai : Balance Sheet Recession dan sudah dijelaskan pada artikel : Bencana Utang dan Intervensi). Dengan penurunan drastis dalam kegiatan investasi, maka mengharapkan tuaian berupa peningkatan pertumbuhan ekonomi bak memandang awan dan (mungkin) mengharapkan curahan air hujan yang jatuh dari langit.

"The past is over"; tetapi kemudian menjadi pembelajaran berharga. Beban dan kewajiban utang bukan untuk disangkal tetapi memang perlu utang (lagi) untuk berinvestasi agar hasil panen (investasi) kelak digunakan untuk membayar kewajiban utang. Seperti kata Paul Krugman : More Debt Will Fix It !

Arnold Mamesah - Laskar Initiatives

23 Februari 2016

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H