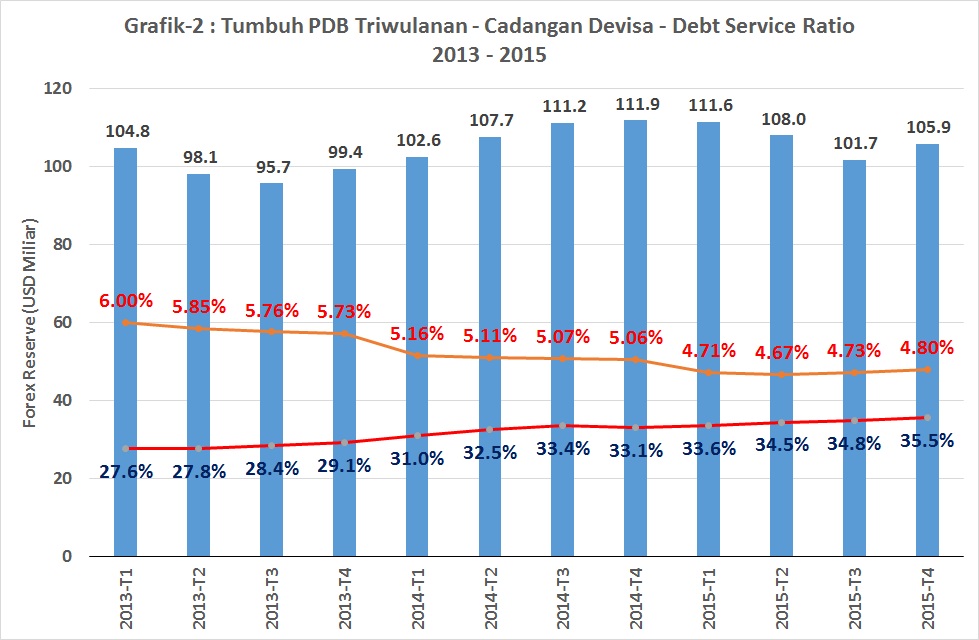

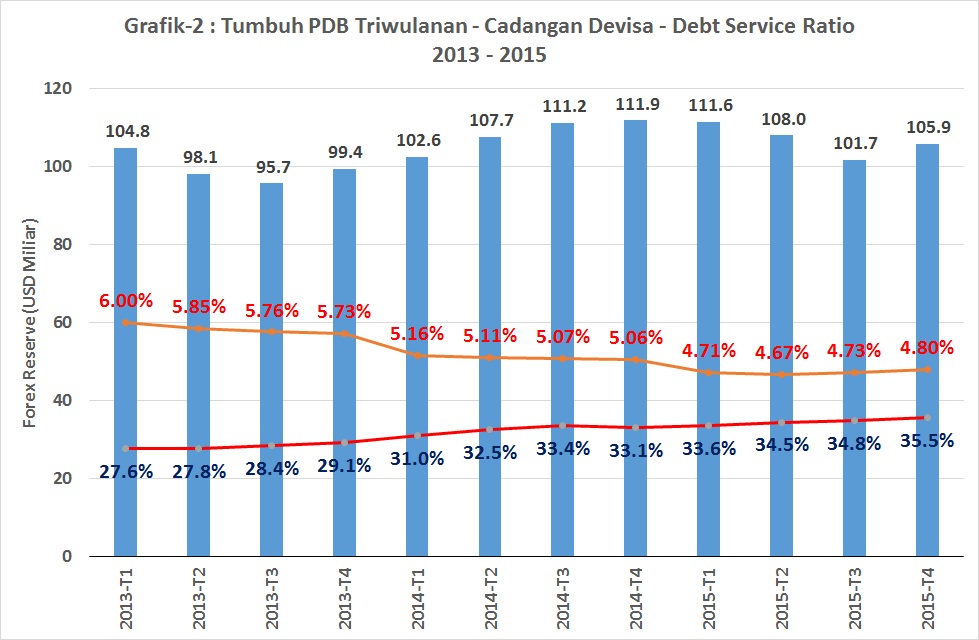

Gambaran pertumbuhan PDB, posisi Cadangan Devisa, dan Rasio Utang Publik diberikan pada Grafik-2.

Catatan. Pertumbuhan PDB Triwulan IV 2015 dan DSR ( Debt Service Ratio : Rasio Utang Terhadap PDB) merupakan estimasi.

Dari grafik-2 cadangan devisa akhir 2015 dibandingkan akhir 2014 hanya turun sekitar USD 6 miliar atau 5,5%. Bandingkan dengan China yang menguras Cadangan Devisa hingga 13,3% (dari USD 3,8 Triliun menjadi USD 3,3 Triliun) selama 2015 untuk intervensi pasar modal dan nilai tukar. Penambahan rasio utang publik selama 2015 hanya sebesar 2,4% dari PDB.

Dengan memperhatikan trend grafik-2, pertumbuhan PDB tidak dipengaruhi besarnya cadangan devisa. Selayaknya cadangan tersebut dikelola secara lebih agresif dan digunakan untuk investasi misalnya pada infrastruktur. Sejalan dengan kebijakan stimulus (bukan pengetatan) yang dipilih, penambahan utang publik tidak harus konservatif.

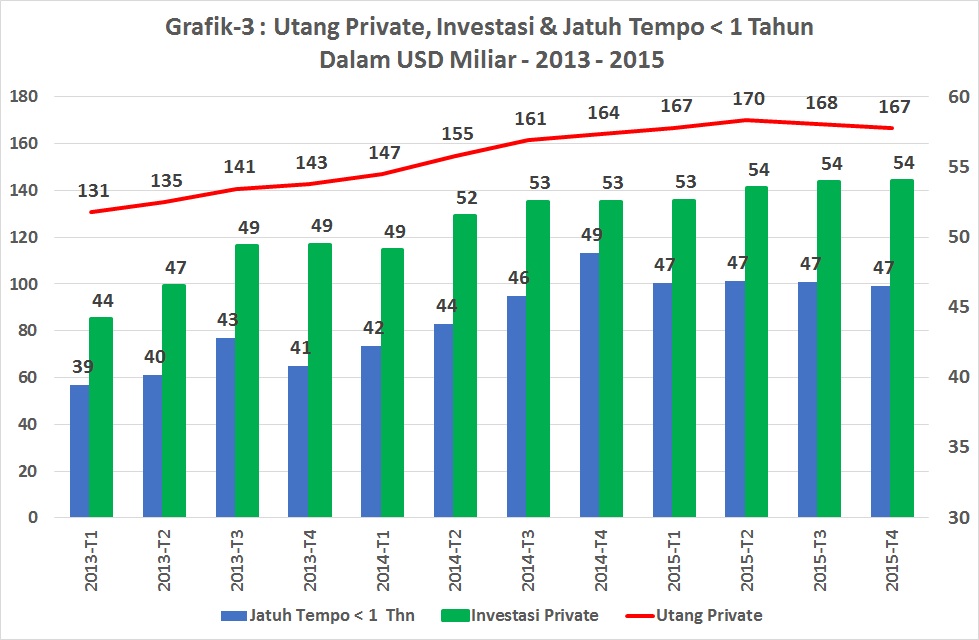

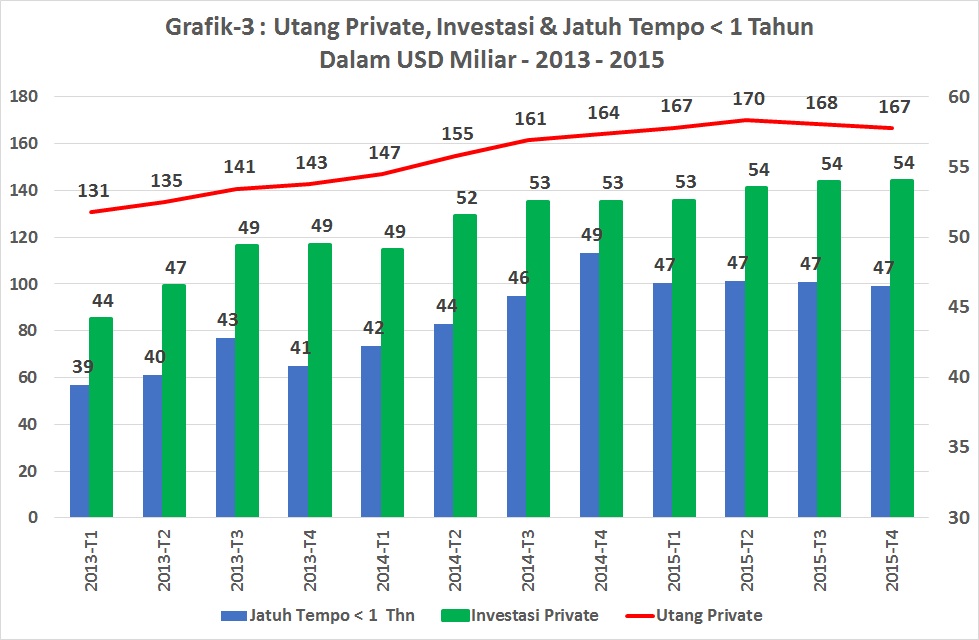

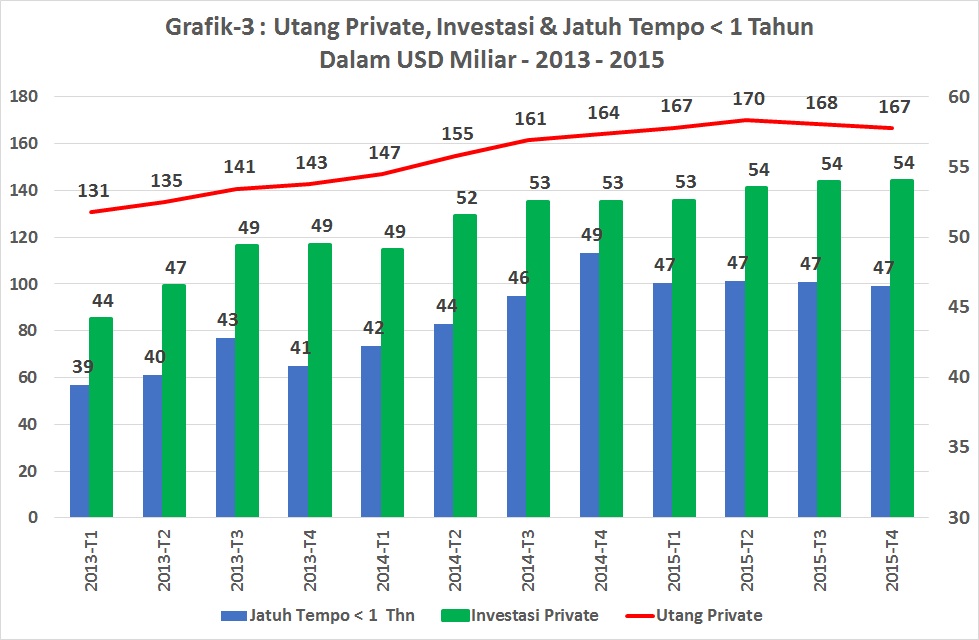

Untuk sektor private (swasta) kondisi utang eksternal diberikan pada grafik-3.

Dari grafik-3, jumlah utang swasta turun dan utang untuk investasi juga tidak bertumbuh. Sementara ekspansi kredit investasi perbankan nasional selama 2015 masih "single digit" atau dibawa 10% dan diharapkan pada 2016 akan berada pada kisaran 12%.

Kondisi ini menunjukkan bahwa sektor private (swasta) masih berupaya keluar dari masalah "Balance Sheet Recession" dengan cara mengurangi utang dan sementara minat berinvestasi rendah. Aliran modal asing yang diharapkan pasca penerbitan serangkaian paket stimulasi ekonomi sejak September 2015 belum terwujud.

Nilai utang private yang jatuh tempo dalam waktu satu tahun sejumlah USD 46 miliar merupakan ancaman yang sering menimbulkan gejolak pada tiap akhir triwulan dan mengakibatkan tekanan pada nilai tukar.

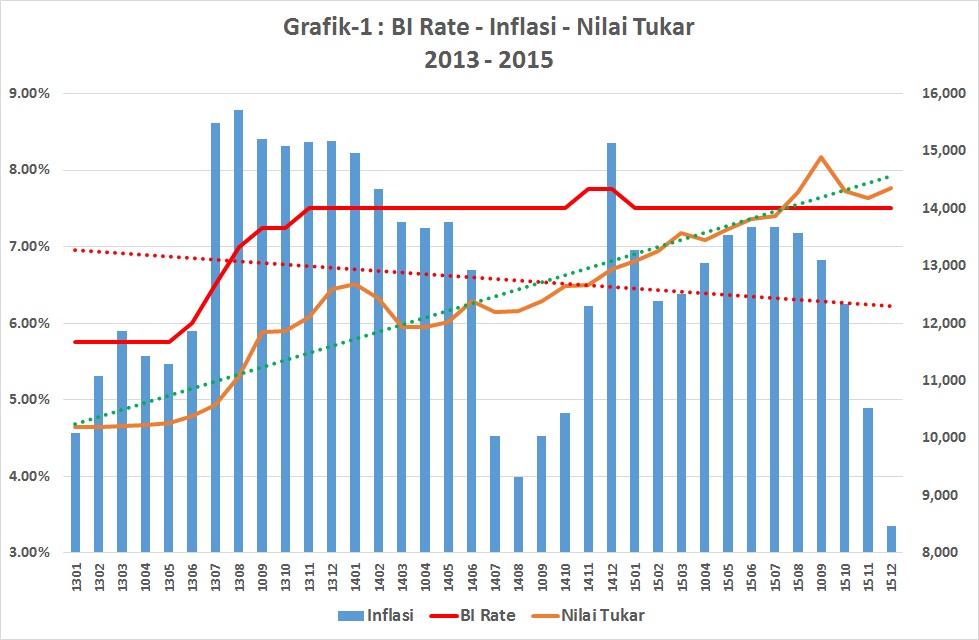

"The Big Shoot" BI Rate