Respon Negatif Kebijakan Bank Sentral

Awal Desember 2015, Chairwoman The Federal Reserve (Bank Sentral US) mengindikasi kenaikan suku bunga acuan (Fed Rate) hampir pasti akan diputuskan pada pertemuan 16 Desember 2015. Atas indikasi ini, timbul gejolak pada pasar keuangan yang membuat Dolar Amerika (USD) makin kuat dan mengalami apresiasi yang semakin menekan ekspor produk US, sehingga ekspektasi pertumbuhan bisnis turun. Pasar saham US memberikan respon negatif dan indeks bursa saham turun.

Bank Sentral Euro Area (ECB : European Central Bank) memastikan akan memperluas program Quantitative Easing (QE) dengan suku bunga acuan sangat rendah. Hal ini dilakukan untuk mengangkat inflasi yang selanjutnya diharapkan meningkatkan pertumbuhan. Kebijakan ECB ini ditanggapi negatif pasar saham Europe dan indeks saham turun.

Dalam keadaan nilai ekspor turun, Bank Sentral China (PBoC : People’s Bank of China) mengeluarkan kebijakan mengendurkan kendali devaluasi atas Renminbi (CNY) untuk memulihkan ekspor. Atas kebijakan ini, nilai tukar CNY terhadap USD turun dan demikian juga indeks bursa saham Shanghai.

Dari 3(tiga) kasus yang melibatkan bank sentral besar, ternyata kebijakan yang diterbitkan selalu ditanggapi negatif. Hal ini menunjukkan ketidakpercayaan akan kemampuan bank sentral memulihkan perekonomian.

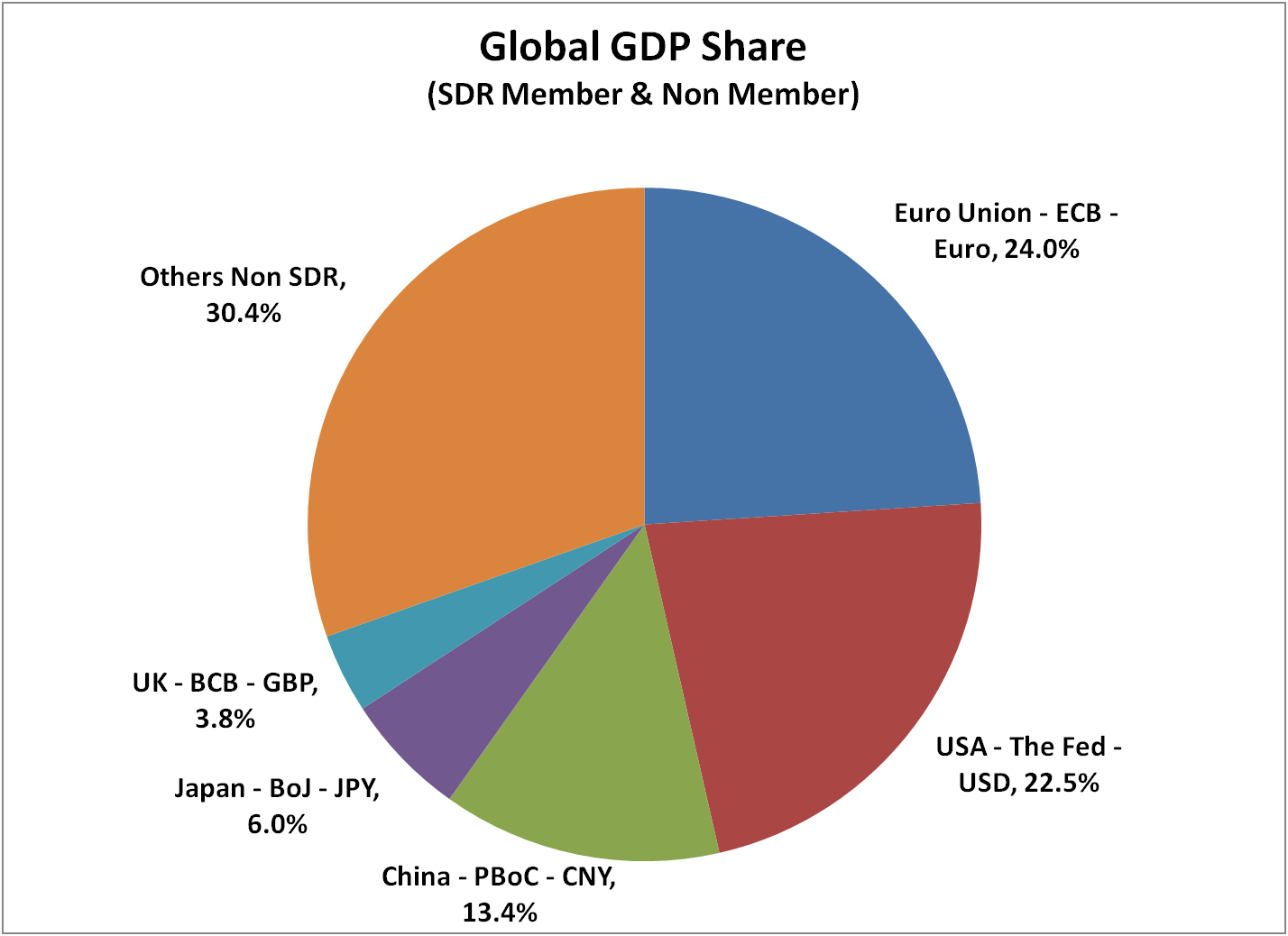

The Fed, ECB, dan PBoC, merepresentasikan 60% GDP Global. Sebagai gambaran, pangsa GDP (Gross Domestic Product) dari masing-masing negara dan area tersebut pada Chart-1.

Chart-1 : GDP Share

Sumber Informasi : Wikipedia - List of GDP by Country

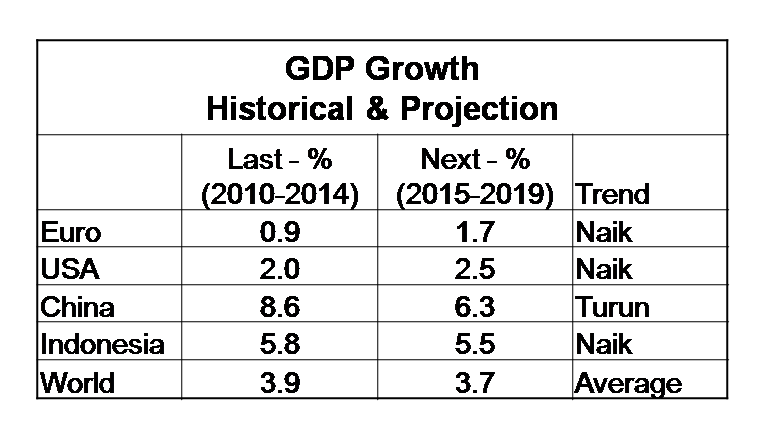

Pertumbuhan GDP diberikan pada Tabel-2.

Tabel-2 : GDP Growth - Historical & Projection

Sumber Informasi : IMF Data Mapper

Pasca krisis 2007-2008, perekonomian US belum pulih. Rerata tingkat pertumbuhan 2% dibandingkan sebelumnya 3,5%-4%. Europe Area pertumbuhannya masih belum mencapai 1,5%; China dalam siklus turun dengan rerata 8,5% dan diproyeksikan akan terus turun. Pertumbuhan global pada kisaran 4% dan Indonesia pada rerata 5,8%; diproyeksikan rerata 2015 - 2019 pada 5,5%, dan di atas pertumbuhan global.

Senjata Tumpul Suku Bunga Acuan

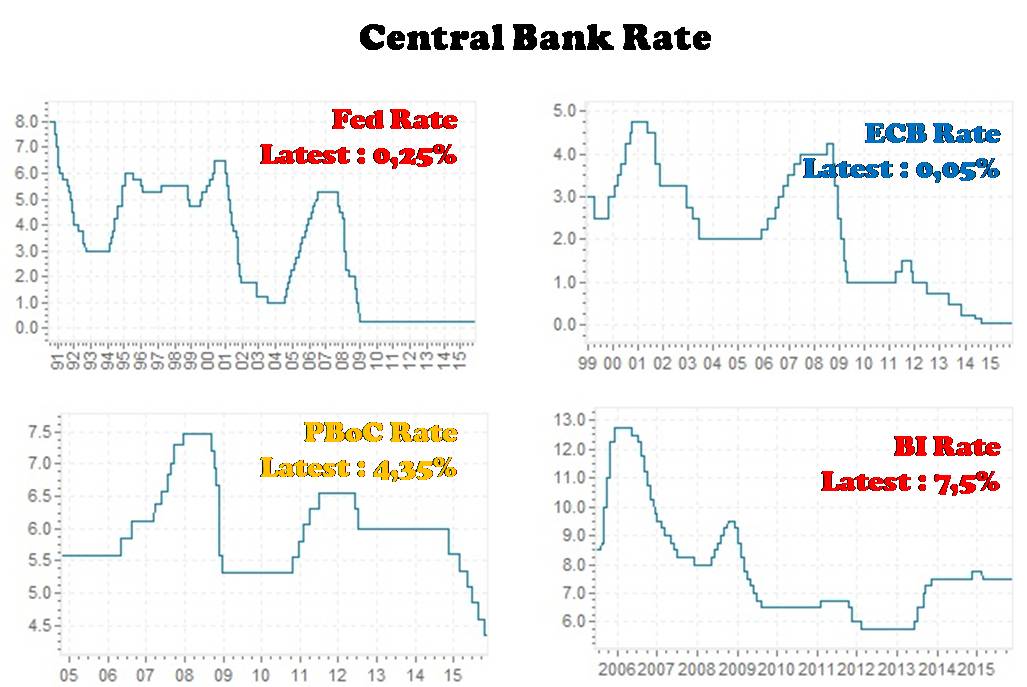

Untuk memulihkan krisis dan meningkat pertumbuhan, The Fed menetapkan Fed Rate pada 0,25%; ECB menurunkan dalam masa 2012-2015 dari 1,5% menjadi 0,05%; sedangkan PBoC selama 2015 secara gencar menurunkan suku bunga acuan dari 6% menjadi 4,35% (sejak Oktober 2015) sebagai stimulus dunia usaha.

Gambaran perkembangan suku bunga acuan diberikan pada Grafik-3

Grafik-3 : Suku Bunga Acuan The Fed, ECB, PBoC, dan Bank Indonesia

Sumber Informasi : Global Central Bank Rates

Dari grafik-3 ditunjukkan bahwa trend suku bunga acuan terus turun dan menjadi norma baru kebijakan moneter.

Walaupun suku bunga acuan (sangat) rendah, ternyata inflasi yang timbul masih rendah; bahkan terjadi disinflasi (inflasi negatif). Dengan kondisi inflasi sangat rendah, sulit terjadi pertumbuhan dunia usaha dan perekonomian secara agregasi. Keadaan ini disebut sebagai Perangkap Likuiditas (Liquidity Trap).

Bagi perekonomian negara yang mengandalkan ekspor komoditas dan energi (khususnya minyak bumi dan batubara), penurunan harga yang berkepanjangan berdampak turunnya penerimaan dan tekanan pada pertumbuhan GDP (misalnya Brazil, Venezuela, South Africa, Nigeria, kawasan Middle East). Kondisi ini akan kembali menekan penerimaan ekspor USA, Euro Area, dan China dan secara bersamaan menimbulkan Efek Spriral Deflasi (Deflationary Spiral Effect).

Sementara, persaingan pada tingkat global untuk produk dan komoditas dari negara berkembang (emerging countries) lebih banyak menggunakan strategi "manipulasi nilai tukar" (sering disebut currency war atau devaluasi mata uang). Strategi devaluasi atau manipulasi nilai tukar ini akan berdampak pada peningkatan utang eksternal pada "emerging markets" yang dilakukan dalam mata uang asing (misalnya USD); dan keadaan ini disebut : Perangkap Utang Eksternal.

Demikianlah, wabah global yang terjadi saat ini : Perangkap Likuiditas, Efek Spiral Deflasi, Perangkap Utang Eksternal.

Inisiatif Bank Indonesia

Bank Indonesia (BI) selayaknya sangat paham akan siklus kebijakan dan gejolak serta wabah yang timbul. Tetapi dalam menghadapi situasi tersebut BI masih menggunakan pendekatan konservatif. BI lebih sering terpaku mengejar target inflasi dalam kondisi global yang mengalami deflasi; mempertahankan suku bunga acuan tinggi untuk meredam gejolak inflasi dan nilai tukar daripada mendorong ekspansi perbankan mendukung investasi dunia usaha; mengutamakan cadangan devisa untuk antisipasi impor atau antisipasi pembayaran utang bukan mengembangkan kepercayaan serta dukungan sebagai antisipasi dan mitigasi menghadapi krisis. BI sebagai bank sentral seharusnya berperan dan berinisiatif serta menjadi katalis pertumbuhan perekonomian dan dunia usaha. Sikap cenderung defensif dan penuh kehati-hatian (sebutan yang lebih tepat : keraguan) yang ditunjukkan BI malah berbalik menjadi inhibitor alias penghambat.

Awal pekan ketiga Desember 2015

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H