Relasi dan Potret Inflasi, BI Rate, Nilai Tukar

Bank Indonesia sebagai otoritas moneter mempunyai target tunggal tingkat inflasi yang untuk 2015 besarnya 4% (+/- 1%). Untuk mengendalikan inflasi BI menggunakan kebijakan antara lain jumlah peredaran uang dan penetapan suku bunga acuan yang sering disebut BI Rate.

Dalam hal stabilitas keuangan dan mendukung perdagangan global (ekspor – impor), dengan menganut kebijakan “free floating rate”, BI mengawal nilai tukar melalui operasi pasar terbuka yaitu menyerap atau menginjeksi likuiditas. Untuk nilai tukar, diutamakan pada mata uang utama yang sering digunakan misalnya Dolar Amerika (USD), Euro, atau Yen Jepang.

BI Rate digunakan sebagai bagian dari kebijakan ketat (Tight Money Policy) atau longgar (Easy Money Policy) dan selanjutnya menjadi rujukan perbankan dalam penetapan suku bunga simpanan (SBDS : Suku Bunga Dasar Simpanan – DFR : Deposit Facility Rate) dan suku bunga kredit atau pinjaman (SBDK = Suku Bunga Dasar Kredit – LFR : Lending Facility Rate).

Pada kenyataannya, tiga hal ini : Inflasi, BI Rate, Nilai Tukar (selanjutnya disebut : TriAs Moneter) saling mempengaruhi; serta berkaitan dengan kondisi ekonomi domestik (internal) dan kondisi global (eksternal) sejalan dengan Kebijakan Ekonomi Terbuka (Open Economy) yang dianut sistem perekonomian Indonesia.

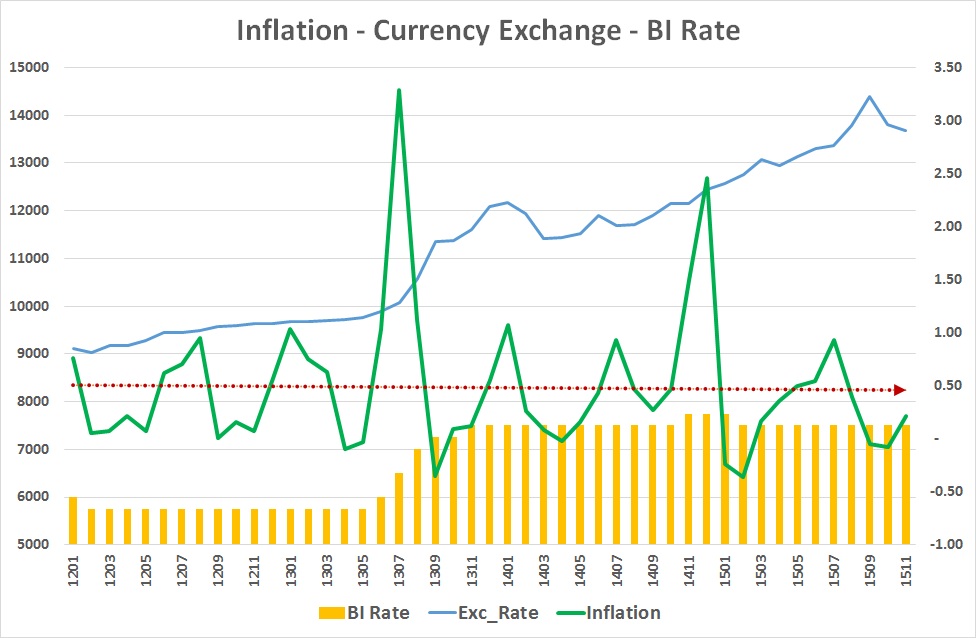

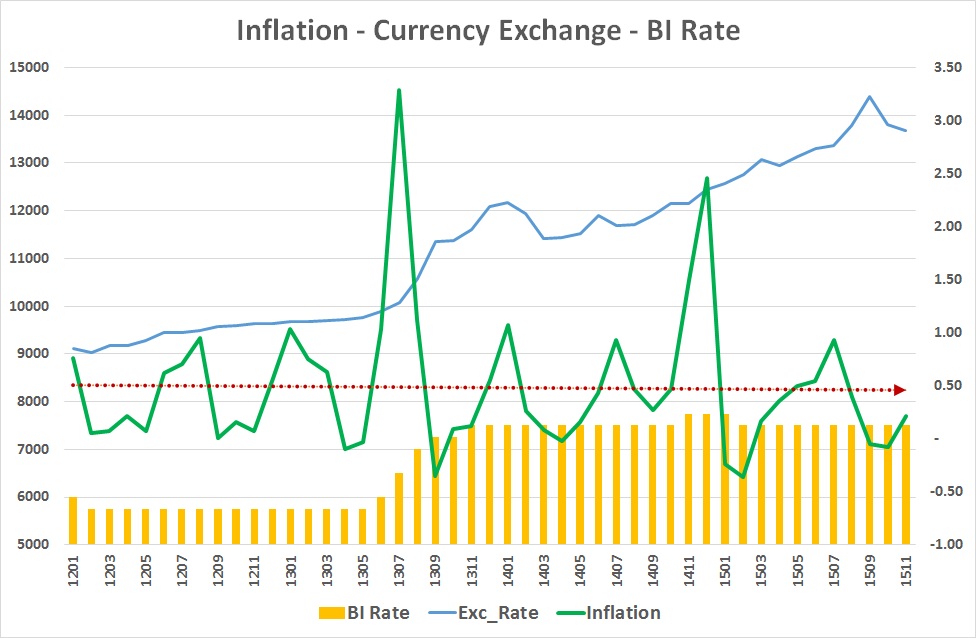

Potret TriAs Moneter masa 2012 hingga November 2015 dapat dilihat pada Grafik-1.

Sumber informasi : BPS - Inflasi, Bank Indonesia – SEKI, Bank Indonesia - Calculator

Tingkat inflasi November 2015 sebesar 0,21% dan untuk tahun berjalan 2,37%. Tersisa satu bulan lagi, kecuali ada kejadian luar biasa, tingkat inflasi 2015 diprakirakan tidak melebihi 3,5%. Trend inflasi sejak 2012 turun; sementara lonjakan pada Juli 2013 terjadi jelang hari raya dan pada akhir 2014 akibat kenaikan harga BBM yang tidak lagi mendapatkan subsidi.

Pada akhir November 2015 nilai tukar Rupiah (IDR) terhadap Dolar Amerika (USD) mengalami depresiasi; sempat terjadi apresiasi hingga sekitar 8,5% pada awal Oktober 2015. Dalam masa 2012 - November 2015, depresiasi nilai tukar Rupiah (IDR) terhadap Dolar Amerika (USD) secara rerata tahunan (12 bulan) besarnya 12,6%.

Suku bunga acuan (BI Rate), sejak triwulan-4 2013 hingga November 2015 berada pada kisaran 7,25% - 7,5% dan sejak Februari 2015 berada pada 7,5%.

Faktor Domestik dan Eksternal

Komposisi Produk Domestik Bruto (PDB atau GDP : Gross Domestic Product) Indonesia secara umum terdiri dari komponen konsumsi yang : 60%-62% (termasuk masyarakat dan pemerintah), investasi pada kisaran 35%-38% dan perdagangan global (ekspor - impor) pada rentang 15%-17%. Besarnya anggaran belanja pemerintah yang mencakup belanja rutin dan proyek sekitar 8%-9% dari besaran total PDB tahunan. Untuk ekspor dan impor, selama masa 2015 (hingga Oktober) tercatat neraca perdagangan global Indonesia mengalami surplus.

Tingkat inflasi (kenaikan harga yang merujuk pada kenaikan indeks harga konsumen (IHK), umumnya dipahami dari 2(dua) hal yaitu pada kenaikan biaya (cost push) dan peningkatan permintaan (demand pull) dalam kondisi persedian terbatas (scarcity of supply). Dari sisi biaya, salah satu penyebab inflasi adalah biaya distribusi khususnya sangat sensitif terhadap kenaikan harga BBM (contoh pada November dan Desember 2014). Sedangkan dari sisi permintaan, inflasi umumnya terjadi jelang hari raya (contoh pada Juli 2013) atau akhir tahun dan polanya dapat diprediksi. Dari grafik-1 dapat dilihat bahwa trend inflasi turun sementara terjadi depresiasi nilai tukar IDR terhadap USD.

Sehingga dapat disimpulkan bahwa kebutuhan konsumsi, yang sangat mempengaruhi inflasi, tidak bergantung pada barang impor; dengan perkataan lain tidak terjadi "imported inflation". Masa awal 2015 dan September serta Oktober 2015 terjadi disinflasi atau inflasi negatif. kondisi ini timbul sebagai dampak kelebihan persediaan (supply) atau penurunan permintaan akibat turunnya pendapatan. Keduanya bukan situasi yang baik bagi perekonomian karena berkaitan dengan penurunan pendapatan sektor produksi dunia usaha serta upah tenaga kerja. Jika disinflasi ini berlangsung lama maka akan terjadi deflasi yang berdampak pada penyusutan pendapatan usaha dan pendapatan tenaga kerja serta berujung depresi atau tekanan pertumbuhan perekonomian yang dalam.

Faktor eksternal yang sering disebut mempengaruhi kondisi moneter Indonesia khusunya pada depresiai nilai tukar IDR terhadap USD adalah kondisi pertumbuhan perekonomian China dan inklusi Renminbi (CNY) China dalam SDR IMF; serta keputusan The Fed US untuk menaikkan Fed Rate. Penjelasan tentang dampak penurunan pertumbuhan China dapat dilihat pada artikel : Nonsense - Faktor China Pada Pertumbuhan Indonesia; sedangkan dampak inklusi RMB dalam SDR yang akan berlaku efektif 1 Oktober 2016 dapat dilihat pada artikel : Internasionalisasi Renminbi : Kebanggaan Semu China.

Bagaimana dengan faktor The Fed ? Keputusan tentang Fed Rate akan dikaji dalam pertemuan FOMC (Federal Open Market Comittee) yang direncanakan pada 16 Desember 2015. Dalam meninjau Fed Rate, rujukannya pada pemahaman NAIRU (Non Accelerating Inflation Rate of Unemployment) dengan acuan tingkat inflasi telah mencapai (plafon) 2% dan tingkat pengangguran (unemployment) pada batas bawah (floor rate) 5%. (Lihat : The Fed, Renminbi, dan Arsitektur Keuangan Global).

Kondisi Consumer Price Index dan pertumbuhan pendapatan tenaga kerja US dapat dipahami dari grafik-2 berikut ini.

Dari grafik-2 dapat dipahami bahwa dalam setahun terakhir (Oktober 2014-2015), pendapatan (Earning) tenaga kerja US naik sekitar 2,3%, CPI (Consumer Price Index) naik hampir 2% sehingga jika ditimbang dengan tingkat inflasi, pertumbuhan pendapatan dalam setahun terakhir kurang dari 1%. Kondisi ini tidak lebih baik daripada sebelum 2008; sementara kenaikan Fed Rate akan berimplikasi pada turunnya pertumbuhan pendapatan. Dengan demikian, menaikkan suku bunga acuan The Fed pada pertengahan Desember 2015 bukan keputusan yang tepat karena kondisi perekonomian US belum sepenuhnya pulih sesuai dengan tujuan semula dari kebijakan QE (Quantitative Easing) menurunkan Fed Rate hingga 0,25% atau 25 basis poin.

Dengan memperhatikan faktor eksternal, kondisi pertumbuhan perekonomian China masih tertekan dan keputusan The Fed yang masih akan menggantung, gejolak akan selalu terjadi di pasar keuangan global.

Defisit, Utang dan Sinkronisasi

Kebijakan stimulus (pelonggaran anggaran) sudah menjadi pilihan. Dampaknya penerimaan negara (melalui pajak) akan berkurang dan bahkan tidak memenuhi target. Sementara, program pembangunan pemerintah harus tetap berlangsung agar dunia usaha serta pihak swasta terus terdorong untuk melakukan kegiatan usaha. Rangkaian paket stimulus (sudah 6 jilid) yang diluncurkan sejak awal September 2015 belum akan segera meningkatkan nilai investasi langsung (Foreign Direct Investment). Sementara dari sisi anggaran pemerintah diproyeksikan, defisit anggaran akan mencapai 2,7% yang akan ditutup dengan pinjaman multilateral (ADB, World Bank).

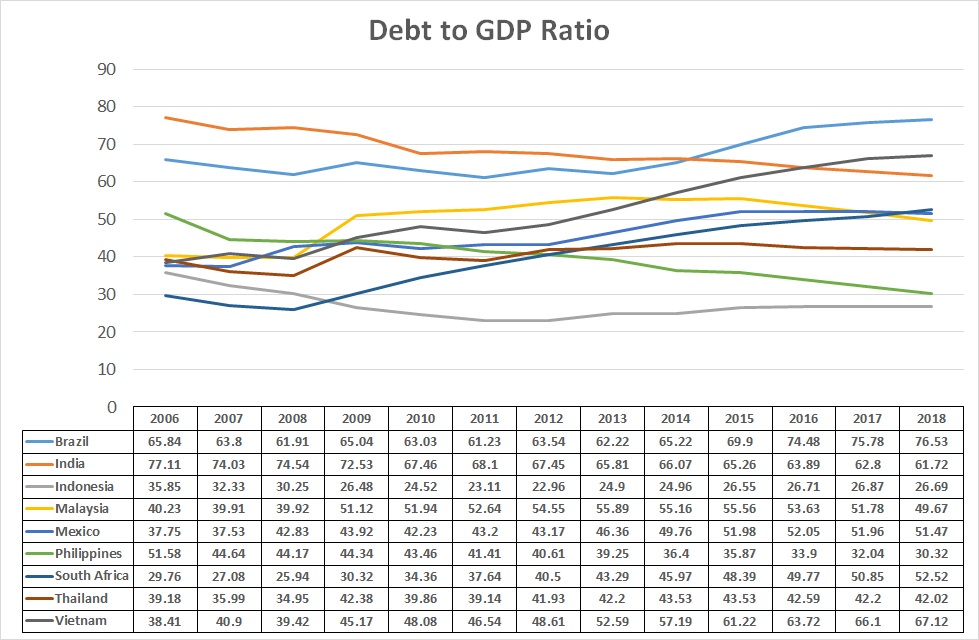

Penambahan utang akibat defisit ini tidak perlu dicemaskan karena defisit 2,7% masih dibawah ambang batas 3%. Sementara penambahan utang pemerintah tidak akan membuat rasio utang melonjak. Gambaran posisi utang pemerintah terhadap GDP diberikan pada Grafik-3 dengan pembanding dari beberapa negara lain.

Dari grafik-3 beserta tabel, posisi rasio utang publik Indonesia terhadap GDP (Gross Domestic Product atau PDB) : 24,96% (2014), masih jauh dari ambang batas 60%. Sementara rasio negara lainnya jauh lebih tinggi (lihat : Brazil dan India lebih dari 60%). Sudah selayaknya pemerintah bersikap lebih agresif dalam memanfaatkan fasilitas utang agar rencana pembangunan khususnya pengembangan infrastruktur dan industri prioritas dapat terlaksana.

Kebijakan stimulus sudah menjadi pilihan dan penambahan utang untuk menutupi kekurangan anggaran. Kebijakan ini akan berhasil mencapai sasaran berupa peningkatan kegiatan usaha jika ada dukungan "Easy Money Policy" moneter.

Dunia usaha sangat membutuhkan kredit perbankan untuk ekspansi usaha dengan tidak terbebankan suku bunga tinggi. Jangan sampai terulang lagi dunia usaha memanfaatkan "external loan" dengan "low interest rate" tetapi harus menanggung dampak depresiasi nilai tukar dan berimplikasi pada "Balance Sheet Recession" atau Resesi Neraca (Lihat artikel : "Spiral Deflasi" dan "Currency Wars" yang Berbuah Krisis).

Berdasarkan posisi akhir September 2015, cadangan devisa BI yang likuid besarnya USD 11,2 miliar. Jumlah tersebut diprakirakan tidak cukup mampu menahan apabila terjadi gejolak penarikan dana dari pasar saham dan pasar uang yang selanjutnya dikonvesikan menjadi USD serta menimbulkan capital flight. Situasi ini (mungkin) sangat dicemaskan Bank Indonesia.

Gejolak pasar keuangan global terus terjadi. Sikap konservatif atau "over prudent" Bank Indonesia akan membuat dunia usaha terus berada dalam tekanan sehingga ekspansi usaha tidak berlangsung. Implikasinya akan dirasakan pada beberapa tahun mendatang berupa tekanan pada pertumbuhan perekonomian.

Demikianlah untuk dikaji dan dicerna namun setidaknya sudah disampaikan.

Arnold Mamesah - Laskar Initiatives

Hari kedua Desember 2015

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H