Faktor Domestik dan Eksternal

Komposisi Produk Domestik Bruto (PDB atau GDP : Gross Domestic Product) Indonesia secara umum terdiri dari komponen konsumsi yang : 60%-62% (termasuk masyarakat dan pemerintah), investasi pada kisaran 35%-38% dan perdagangan global (ekspor - impor) pada rentang 15%-17%. Besarnya anggaran belanja pemerintah yang mencakup belanja rutin dan proyek sekitar 8%-9% dari besaran total PDB tahunan. Untuk ekspor dan impor, selama masa 2015 (hingga Oktober) tercatat neraca perdagangan global Indonesia mengalami surplus.

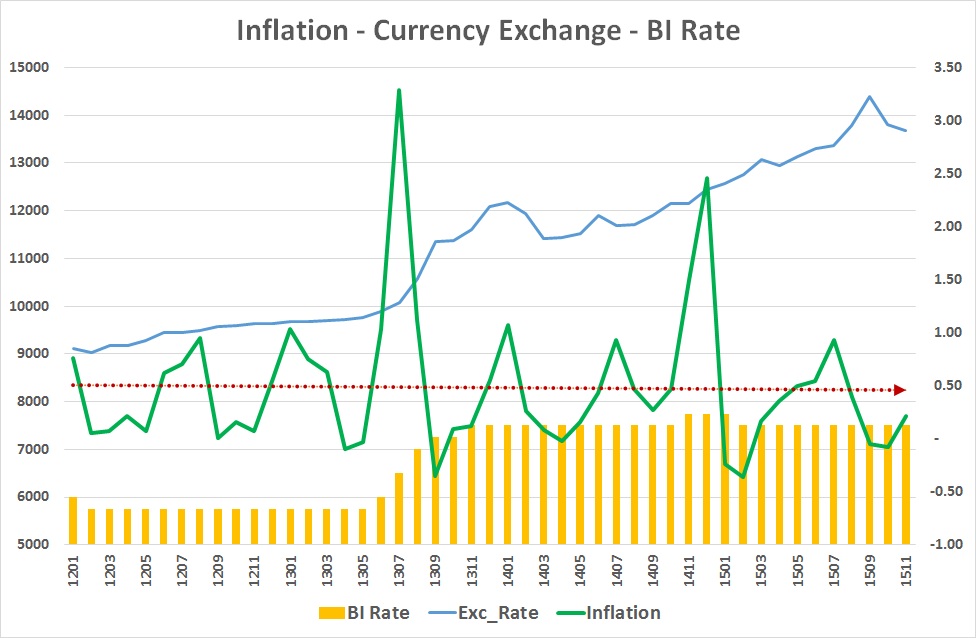

Tingkat inflasi (kenaikan harga yang merujuk pada kenaikan indeks harga konsumen (IHK), umumnya dipahami dari 2(dua) hal yaitu pada kenaikan biaya (cost push) dan peningkatan permintaan (demand pull) dalam kondisi persedian terbatas (scarcity of supply). Dari sisi biaya, salah satu penyebab inflasi adalah biaya distribusi khususnya sangat sensitif terhadap kenaikan harga BBM (contoh pada November dan Desember 2014). Sedangkan dari sisi permintaan, inflasi umumnya terjadi jelang hari raya (contoh pada Juli 2013) atau akhir tahun dan polanya dapat diprediksi. Dari grafik-1 dapat dilihat bahwa trend inflasi turun sementara terjadi depresiasi nilai tukar IDR terhadap USD.

Sehingga dapat disimpulkan bahwa kebutuhan konsumsi, yang sangat mempengaruhi inflasi, tidak bergantung pada barang impor; dengan perkataan lain tidak terjadi "imported inflation". Masa awal 2015 dan September serta Oktober 2015 terjadi disinflasi atau inflasi negatif. kondisi ini timbul sebagai dampak kelebihan persediaan (supply) atau penurunan permintaan akibat turunnya pendapatan. Keduanya bukan situasi yang baik bagi perekonomian karena berkaitan dengan penurunan pendapatan sektor produksi dunia usaha serta upah tenaga kerja. Jika disinflasi ini berlangsung lama maka akan terjadi deflasi yang berdampak pada penyusutan pendapatan usaha dan pendapatan tenaga kerja serta berujung depresi atau tekanan pertumbuhan perekonomian yang dalam.

Faktor eksternal yang sering disebut mempengaruhi kondisi moneter Indonesia khusunya pada depresiai nilai tukar IDR terhadap USD adalah kondisi pertumbuhan perekonomian China dan inklusi Renminbi (CNY) China dalam SDR IMF; serta keputusan The Fed US untuk menaikkan Fed Rate. Penjelasan tentang dampak penurunan pertumbuhan China dapat dilihat pada artikel : Nonsense - Faktor China Pada Pertumbuhan Indonesia; sedangkan dampak inklusi RMB dalam SDR yang akan berlaku efektif 1 Oktober 2016 dapat dilihat pada artikel : Internasionalisasi Renminbi : Kebanggaan Semu China.

Bagaimana dengan faktor The Fed ? Keputusan tentang Fed Rate akan dikaji dalam pertemuan FOMC (Federal Open Market Comittee) yang direncanakan pada 16 Desember 2015. Dalam meninjau Fed Rate, rujukannya pada pemahaman NAIRU (Non Accelerating Inflation Rate of Unemployment) dengan acuan tingkat inflasi telah mencapai (plafon) 2% dan tingkat pengangguran (unemployment) pada batas bawah (floor rate) 5%. (Lihat : The Fed, Renminbi, dan Arsitektur Keuangan Global).

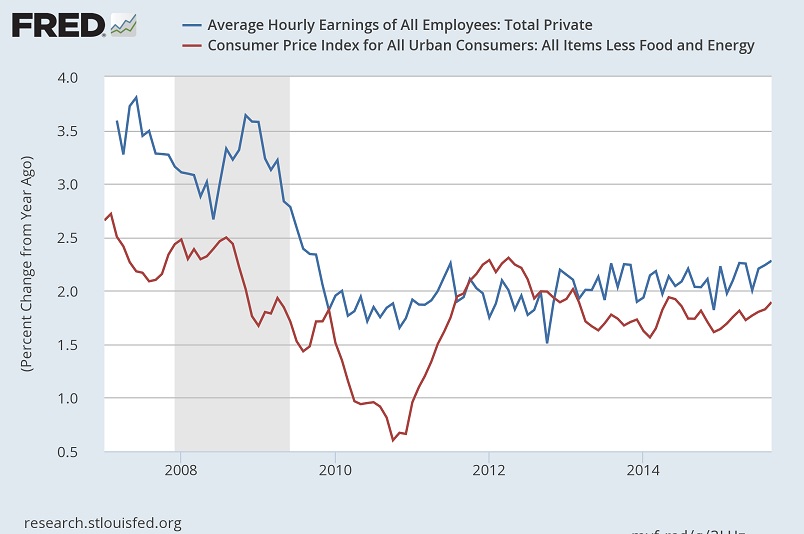

Kondisi Consumer Price Index dan pertumbuhan pendapatan tenaga kerja US dapat dipahami dari grafik-2 berikut ini.

Dari grafik-2 dapat dipahami bahwa dalam setahun terakhir (Oktober 2014-2015), pendapatan (Earning) tenaga kerja US naik sekitar 2,3%, CPI (Consumer Price Index) naik hampir 2% sehingga jika ditimbang dengan tingkat inflasi, pertumbuhan pendapatan dalam setahun terakhir kurang dari 1%. Kondisi ini tidak lebih baik daripada sebelum 2008; sementara kenaikan Fed Rate akan berimplikasi pada turunnya pertumbuhan pendapatan. Dengan demikian, menaikkan suku bunga acuan The Fed pada pertengahan Desember 2015 bukan keputusan yang tepat karena kondisi perekonomian US belum sepenuhnya pulih sesuai dengan tujuan semula dari kebijakan QE (Quantitative Easing) menurunkan Fed Rate hingga 0,25% atau 25 basis poin.

Dengan memperhatikan faktor eksternal, kondisi pertumbuhan perekonomian China masih tertekan dan keputusan The Fed yang masih akan menggantung, gejolak akan selalu terjadi di pasar keuangan global.

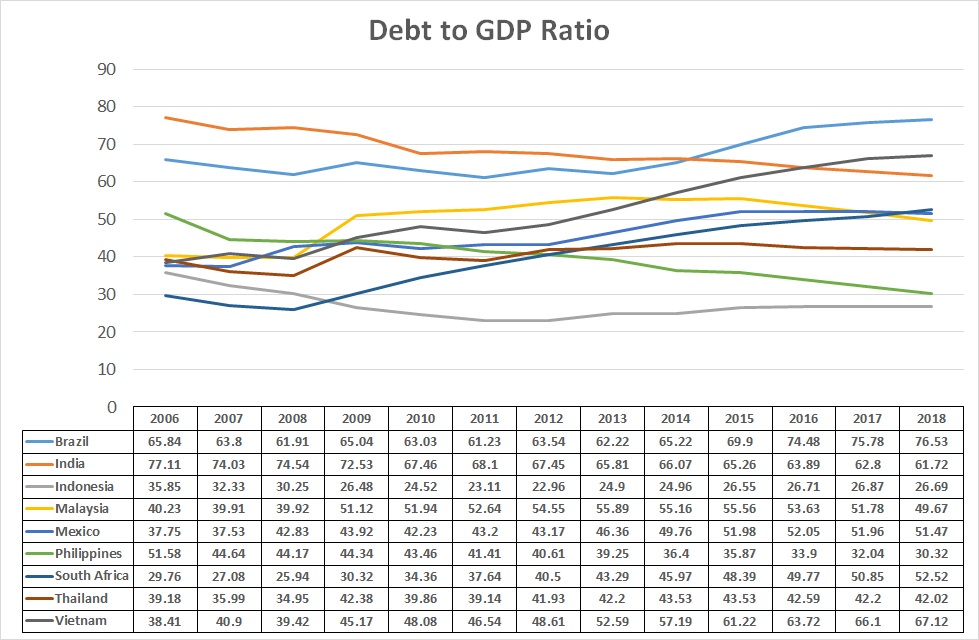

Defisit, Utang dan Sinkronisasi