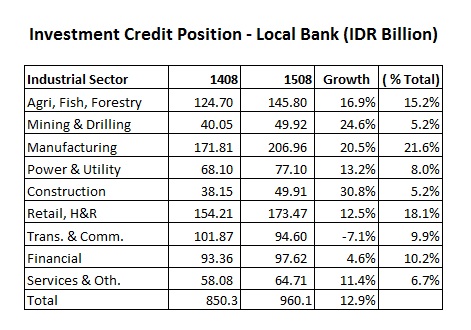

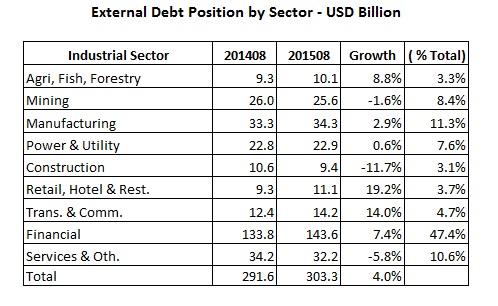

Tabel-1 menunjukkan pertumbuhan kredit investasi pada perbankan nasional hanya sebesar 12.9% dan Tabel-2 merupakan pertumbuhan utang ekstenal yang besarnya hanya 4%.

Dengan mengurangi atau meniadakan investasi baru, dapat dipastikan pertumbuhan usaha korporasi tidak terjadi, bahkan terjadi penurunan (resesi). Dampak lain adalah penurunan lapangan kerja dan pendapatan pekerja yang berlanjut dengan penurunan daya beli dan permintaan barang konsumsi. Pada perbankan, akibat korporasi menghindari utang, dana tidak berputar dan mengurangi pendapatan. Bahkan berbalik menjadi beban karena harus membayar bunga atas simpanan.

Dalam kondisi resesi perekonomian (penurunan pertumbuhan) dan secara bersamaan korporasi mengalami masalah neraca, sisi permintaan (demand) akan terus menurun dan sisi persediaan serta produksi mengalami tekanan. Apabila terus berlanjut, perekonomian akan mengalami tekanan berkelanjutan. Sehingga sangat diperlukan langkah terobosan untuk menggiatkan korporasi serta dunia usaha.

Keraguan Moneter dan Fiskal

Pada artikel "Sikap Konservatif Bank Indonesia Berdampak Krisis Kian Dalam" diberikan kajian akan perlunya langkah terobosan dalam bentuk ekspansi kredit. Kuncinya pada keluwesan Bank Indonesia dalam "macro prudential policy" dan menurunkan suku bunga acuan. Perlu dorongan dan persuasi pada perbankan berkaitan dengan margin suku bunga yang berada pada kisaran 5%.

Sejalan dengan penerbitan Paket Stimulus jilid-5, Gubernur Bank Indonesia memberikan alasan BI belum melonggarkan kebijakan moneter. Pertimbangannya pada faktor internal yaitu tingkat inflasi dan defisit transaksi berjalan; dan faktor eksternal berkaitan dengan keputusan The Fed US atas suku bunga acuan, kondisi perekonomian China yang masih dalam tekanan, dan keputusan IMF memasukkan Renminbi (CNY) sebagai mata uang global.

Terhadap faktor internal inflasi, dalam artikel : Inflasi Negatif dan Ancaman Deflationary Spiral ditunjukkan bahwa ancaman yang lebih besar justru spiral deflasi. Sedangkan pada defisit transaksi berjalan, beban yang besar ada pada transfer pembayaran yang merupakan implikasi dari aliran modal asing masa lalu. Sementara pada neraca perdagangan, selama 2015 selalu surplus.

Resiko global ketidakpastian waktu kenaikan suku bunga acuan The Fed lebih banyak digunakan sebagai sentimen berspekulasi. Belajar dari pengalaman pertengahan September 2015 lalu, pada gejolak pasar saham dan pasar uang yang berdampak pada kenaikan nilai tukar. Setelah penundaan kenaikan suku bunga, segera terjadi koreksi berupa kembalinya dana yang keluar pada awal Oktober 2015 disusul dengan apresiasi nilai tukar Rupiah terhadap Dolar Amerika. Kenaikan suku bunga acuan The Fed bukanlah ancaman tetapi kemungkinan dampaknya selayaknya sudah diperhitungkan.

Kondisi perekonomian China berupa penurunan pertumbuhan, dampaknya terhadap ekspor Indonesia tidak terlalu signifikan dan telah dijelaskan pada artikel Eksternal Perlu, tetapi Fokus ke Domestik!. Sedangkan memasukkan Renminbi sebagai mata uang global, keputusan IMF baru akan diambil pada September 2016 sesuai dengan release IMF : IMF Executive Board Approves Extension of Current SDR Currency Basket Until September 30, 2016

Penerimaan pajak yang baru mencapai 53% dari target hingga akhir September 2015, membuat pemerintah dalam hal ini Kementerian Keuangan ragu dalam menjalankan secara konsisten kebijakan pelonggaran anggaran (stimulus policy); dan mulai cenderung melakukan pengetatan (austerity policy) dengan mengerem belanja. Dalam artikel : Ketat Bikin Sekarat telah diberikan pertimbangan untuk tidak melakukan pengetatan anggaran.

Dalam resesi perekonomian dan korporasi mengalami masalah resesi neraca, inisiatif anggaran pemerintah yang ekspansif sangat diperlukan sebagai stimulus. Hal ini akan memacu korporasi dan dunia usaha untuk meningkatkan kegiatan dan melakukan investasi dengan dukungan ekspansi kredit perbankan.