Pilihan Strong Currency dan Surplus Neraca Perdagangan

Pengandaian buah simalakama seakan tidak mampu menggambarkan pilihan pelik antara mata uang yang kuat (Strong Currency) dengan Surplus pada Perdagangan Global yang maknanya nilai ekspor lebih besar daripada impor.

Jika dilakukan voting apakah menginginkan mata uang kuat, kemungkinan lebih dari 75% menjawa YA. Demikian juga jika ditanyakan apakah ingin Surplus pada neraca perdagangan ? Dengan nilai yang mungkin sama, jawabannya adalah YA. Apakah keduanya dapat terjadi bersamaan dalam arti mengalami Surplus dengan kondisi mata uang kuat ?

Grafik berikut menggambarkan realitasnya.

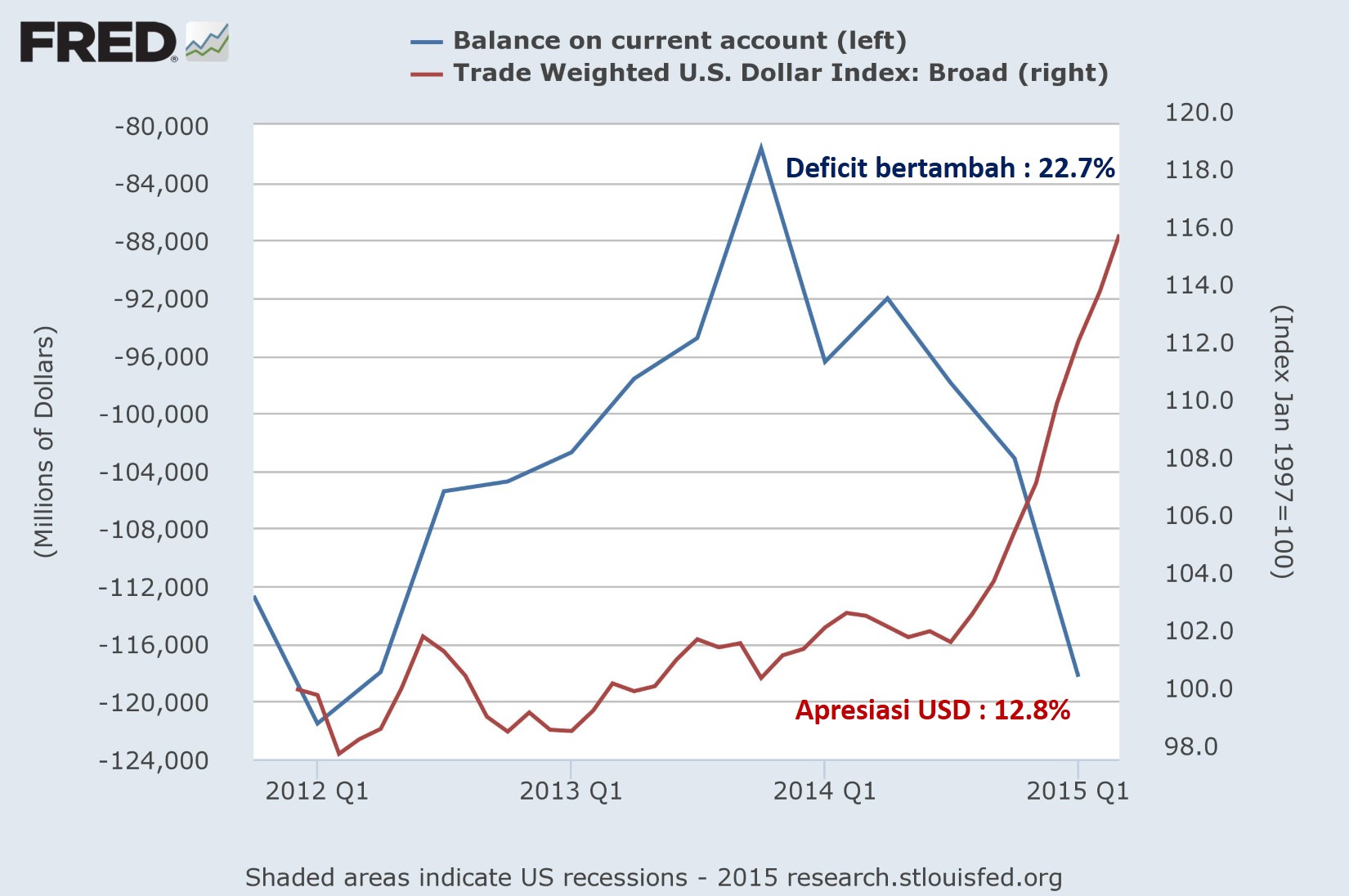

Grafik-1 : Nilai Tukar dan Neraca Perdagangan USA

Lantas manakah yang hendak dipilih ? Terus mengalami apresiasi dengan resiko barang ekspor menjadi mahal atau ingin ekspor naik dan merelakan USD mengalami penurunan nilai. Pada kenyataannya menurunkan nilai tukar bukan hal yang sederhana.

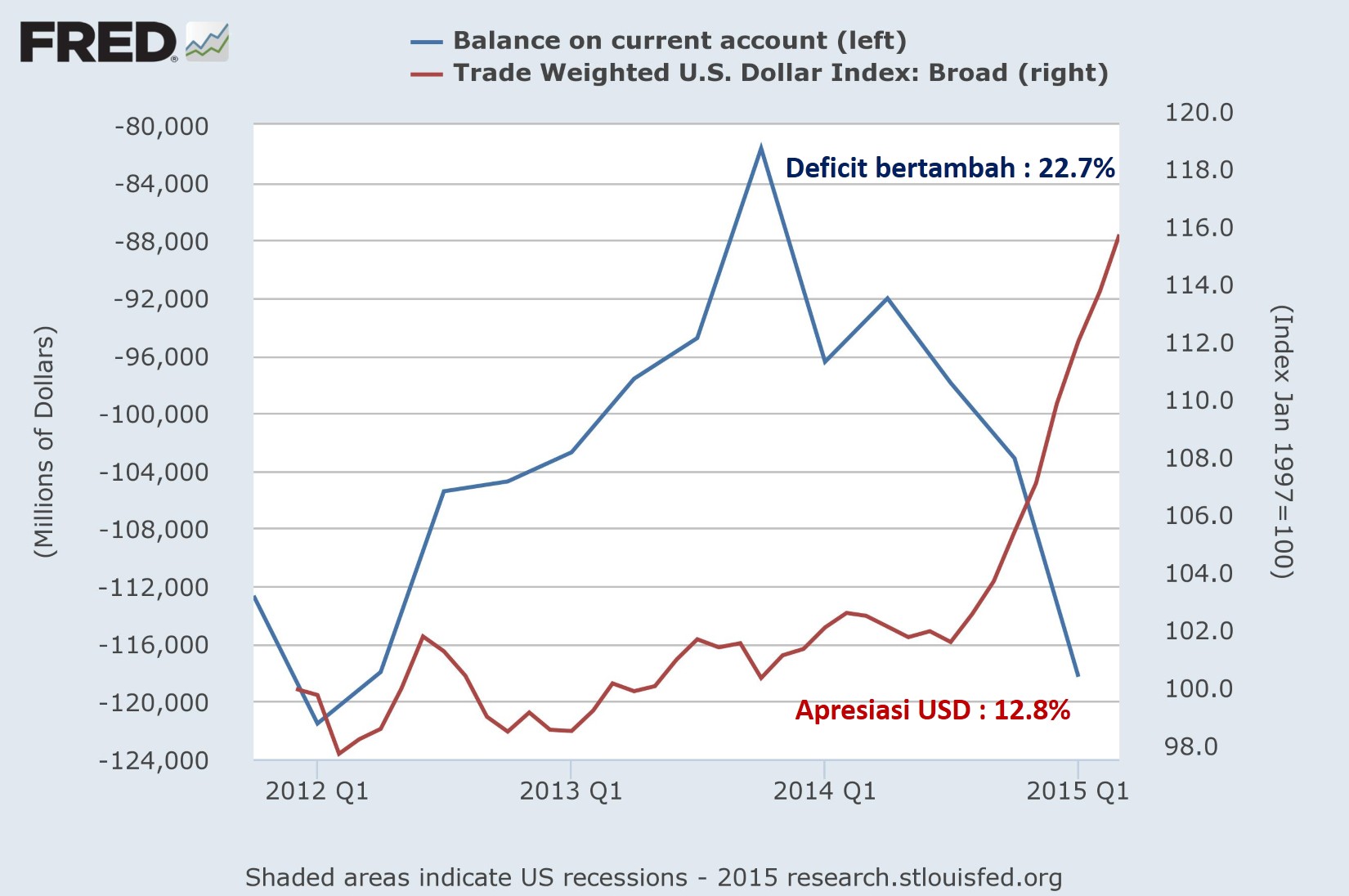

Grafik-2 : Nilai Tukar dan Neraca Perdagangan Indonesia

Catatan. Sumbu kiri besaran nilai tukar mata uang 1 Dolar Amerika (USD) terhadap mata uang Rupiah (IDR); sumbu kanan besaran surplus atau defisit perdagangan dalam satuan USD Juta.

Pada Grafik-2, ditunjukkan bahwa Indonesia terus mengalami surplus pada 2015 saat depresiasi IDR terhadap USD meningkat.

Mata uang kuat berdampak defisit perdagangan dan sebaliknya posisi "lemah" memberikan surplus. Apakah lantas tidak menentukan sikap ?

Depresiasi Nilai Tukar dan Deflasi Harga Komoditas dan Energy

Kondisi deflasi (penurunan harga dalam waktu panjang) pada harga barang komoditas dan bahan energi (termasuk minyak mentah dan batubara) berdampak depresiasi nilai tukar IDR terhadap USD seperti yang ditunjukkan pada grafik-3 berikut ini.

Grafik-3 menunjukkan saat harga komoditas dan bahan energi turun pada awal 2012, nilai tukar USD-IDR mulai beranjak meningkat atau IDR makin terdepresiasi terhadap USD.

Depresiasi Nilai Tukar dan Tekanan Utang

Kaitan kewajiban utang dalam bentuk pembayaran bunga dan pokok pinjaman, yang jatuh tempo kurang dari satu tahun dan depresiasi nilai tukar IDR terhadap USD diberikan pada Grafik-4 berikut ini.

Dari grafik-4 di atas, ditunjukkan bahwa trend depresiasi IDR selaras dengan trend jumlah utang swasta yang segera jatuh tempo dalam waktu kurang dari satu tahun. Sehingga dapat disimpulkan bahwa pemenuhan kewajiban utang swasta memberikan tekanan dan mengakibatkan depresiasi pada nilai tukar IDR terhadap USD akan berlanjut.

Bukan Sekedar Menentukan Pilihan

Berdasarkan kajian pada grafik yang diberikan diatas, dapat disimpulkan :

1. Posisi mata uang kuat berakibat defisit perdagangan dan sebaliknya kondisi nilai tukar terdepresiasi membuahkan surplus perdagangan. Depresiasi nilai tukar timbul akibat deflasi atau penurunan harga komiditas dan bahan energi; juga akibat tekanan untuk memenuhi kewajiban utang swasta (bunga dan pokok) yang jatuh tempo kurang dari satu tahun.

2. Untuk mengurangi tekanan depresiasi, masalah utang swasta perlu penyelesaian dengan berbagai pilihan skema.

3. Depresiasi nilai tukar terjadi akibat sentimen dan persepsi negatif yang dikembangkan untuk mendukung perilaku spekulasi pemain pasar finansial.

Nilai tukar memang diperlukan dalam kegiatan perdagangan global dengan manca negara, yang bagiannya pada rentang 15-17% dari output domestik (PDB : Produk Domestik Bruto). Tetapi nilai tukar bukan yang utama karena masih ada bagian 80-85% dari PDB yang memerlukan perhatian yaitu konsumsi dan produksi serta investasi pada infrastruktur dan sektor industri.

Paket Stimulasi Perekonomian pertama dan kedua sudah diluncurkan dan BUKAN ditujukan agar mata uang kuat. Sasaran paket stimulus adalam sektor produksi dan mengundang minat serta membuka kesempatan bagi penanaman modal dalam dan luar negeri.

Agar sektor produksi terus bergiat dan tenaga kerja terus mendapatkan upah, serta kegiatan investasi berjalan maka dukungan melalui ekspansi kredit perbankan SANGAT DIPERLUKAN.

Mengalirnya dana perbankan dalam bentuk kredit, akan mengurangi tekanan depresiasi nilai tukar IDR terhadap USD. Penjelasannya pada artikel : Resesi Neraca dan Perubahan Perilaku dalam Langkah Pemulihan. Semoga bermanfaat.

Sumber Informasi :

1. Bank Indonesia - SEKI dan SULNI

2. IMF : Primary Commodity Prices

3. Federal Reserve Bank of St. Louis (FRED)

Arnold Mamesah - Laskar Initiatives

Penghujung September 2015.