Target dalam Gejolak VUCA

Dalam mengejar target inflasi 2015 sebesar 4% +/- 1%, Bank Indonesia sebagai pemegang otoritas moneter cenderung menjalankan strategi defensif dan kebijakan makroprudensial yang cenderung konservatif. Dengan mempertahankan suku bunga acuan pada tingkat 7.5% berdampak pada fleksibilitas ekspansi kredit yang saat ini dibutuhkan dunia usaha untuk terus melakukan kegiatan produksi dan membayar upah tenaga kerja.

Tekanan depresiasi nilai tukar Rupiah (IDR) terhadap valuta asing khususnya Dolar Amerika (USD) bagaikan momok yang selalu menghantui proses pengambilan keputusan Dewan Gubernur Bank Indonesia (BI) dalam menentukan sikap. Dengan mempertahankan suku bunga acuan BI berharap dapat mengendalikan inflasi dan gejolak pasar uang yang sarat perilaku spekulasi.

Pada realitasnya, pasar keuangan global (Financial Market) yang terhubung secara elektronik, sangat erat dengan kondisi VUCA (Volatility, Uncertainty, Complexity, Ambiguity). Kondisi tersebut dapat diterjemahkan masing-masing sebagai penuh gejolak dan rentan, sarat dengan ketidakpastian, keruwetan, serta bermaknaganda atau multi tafsir terhadap suatu situasi, yang masing-masing dapat timbul atau secara bersamaan. Dalam kondisi demikian, pengambilan keputusan dari para pelaku secara individual atau bersamaan tidak lagi berbasis "rational expectation" tetapi sarat dengan "cognitive bias" khususnya perilaku ikut-ikutan (bandwagon effect).

Atas keputusan penundaan kenaikan suku bunga The Fed US yang disampaikan Janet Yellen pada 17 September 2015, muncul tanggapan dari Gubernur BI yang menyayangkan penundaan tersebut dan "mengharapkan kepastian"; juga Menteri Keuangan yang seakan mencemaskan perilaku spekulasi. Selayaknya jika memahami pasar financial dengan kondisi VUCA dan bias para pelakunya, komentar tersebut tidak perlu tetapi tetap mantap dalam tujuan (purposes) yang ingin dicapai pemerintah dan fokus pada implementasi paket stimulus yang sudah diluncurkan. (Kutipan : Without a clear focus, the was no common purpose and without common purpose, there wasn't effective execution. In war - and - business, that is FATAL).

Inflasi, Nilai Tukar, Suku BI dan Kredit

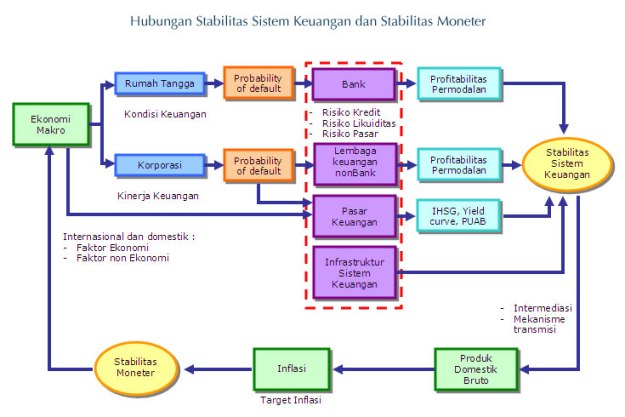

Dalam pengendalian SSK (Stabilitas Sistem Keuangan), BI menggunakan kerangka seperti berikut ini.

Hingga akhir Agustus 2015, berdasarkan publikasi Biro Pusat Statistik, tingkat inflasi (YTD : Year To Date) tingkat inflasi Agustus 2015 besarnya 0,39% dan tingkat inflasi tahun berjalan besarnya 2,29%. Jika memperhatikan trend inflasi dalam 2 (dua) tahun terakhir, kecuali pada Desember 2014, dan diprakirakan hingga akhir tahun target 4% +/- 1% akan tercapai.

Gambaran tentang tingkat inflasi, nilai tukar IDR - USD, Suku Bunga masa 2012 - Agustus 2015 diberikan pada grafik berikut ini.

Mencermati grafik di atas dapat disimpulkan hal berikut :

1. Kenaikan nilai tukar IDR - USD, khususnya pada 2015, tidak berpengaruh pada inflasi atau tidak terjadi "imported inflation". Artinya konsumsi masyarakat tidak bergantung pada barang impor.

2. Suku Bunga Acuan BI (BI Rate) tidak memberikan pengaruh besar pada pengendalian nilai tukar IDR terhadap USD.

3. Suku Bunga Kredit pada sekitar 12% dengan "Interest Margin" 5%.

Nilai Tukar, Cadangan Devisa dan Kinerja Keuangan

Grafik berikut ini memberikan gambaran nilai tukar IDR-USD, Posisi Cadangan Devisa, Kinerja Keuangan Bank Indonesia dalam ukuran surplus atan defisit.

Dari grafik dapat dicermati beberapa hal sebagai berikut :

1. BI mengalami surplus pendapatan pada saat nilai tukar IDR mengalami depresiasi dan sebaliknya mengalami defisit pada saat defisit saat terjadi apresiasi nilai IDR terhadap USD.

2. Posisi cadangan devisa tidak dipengaruhi depresiasi atau apresiasi nilai tukar kecuali pada masa 2013 dan 2014 saat terjadi depresiasi nilai IDR terhadap USD, jumlah cadangan devisa juga mengalami kenaikan.

3. Sejalan dengan nomor 2 diatas, sangat tidak relevan untuk menunjuk penurunan cadangan akan berdampak pada depresiasi nilai tukar IDR terhadap USD.

Berdasarkan grafik di atas, kebijakan dan tindakan Bank Indonesia dalam Operasi Pasar Terbuka (Open Market Operation) layak dikritisi dan dipertanyakan. Pernyataan BI yang menyanggah menggunakan strategi "silent devaluation" atau Currency Wars (pembiaran terjadin devaluasi atau penurunan nilai tukar agar produk ekspor dapat bersaing) tidak tepat bahkan kontradiksi.

Kondisi Dunia Usaha dan Rumah Tangga

Dunia usaha khususnya korporasi saat ini secara umum mengalami Resesi Neraca (Balance Sheet Recession). Kondisi ini terjadi akibat depresiasi nilai tukar yang pada tiga tahun terakhir besarnya pada rentang 12%-15% per tahun. Sementara kondisi permintaan pasar yang stagnan atau bahkan tertekan membuat pendapatan usaha menurun. Menghadapi kondisi yang demikian, dunia usaha cenderung untuk melakukan pengetatan anggaran belanja, mengupayakan pembayaran kewajiban utang (pokok dan bunga), mengurangi kegiatan usaha, enggan melakukan investasi dan tidak menarik pinjaman dari bank.

Rendahnya kegiatan investasi baik melalui kredit perbankan maupun pinjaman eksternal dapat dilihat pada grafik berikut ini.

Pertumbuhan investasi swasta (private) dengan menggunakan pinjaman eksternal rendah dan dalam 2 (dua) tahun 9,1% atau kurang dari 5% per tahun; pertumbuhan utang pemerintah 6% pertahun (sebagian untuk menutup defisit anggaran).

Dari dua grafik beserta penjelasan, dapat disimpulkan bahwa investasi swasta dan aktivitas kegiatan pembangunan pemerintah sangat berkaitan. Swasta akan giat berinvestasi jika kegiatan pembangunan pemerintah tinggi walaupun untuk melakukan hal tersebut pemerintah harus berutang. Sementara investasi baru dan ekspansi usaha swasta membutuhkan dukungan ekspansi kredit perbankan.

Rendahnya pertumbuhan investasi dan pertumbuhan utang pemerintah akan berdampak pada penambahan lapangan kerja dan serapan tenaga kerja. Bahkan, penurunan kegiatan usaha berdampak pemutusan hubungan kerja (PHK).

Dalam situasi seperti ini, sudah tepat pemerintah mengambil jalan melalui kebijakan stimulus dan mendorong sektor produksi. Tetapi tanpa dukungan perbankan, kegiatan investasi swasta tidak akan berlangsung. Dalam pertimbangan ini peran dan inisiatif Bank Indonesia menjadi sangat penting. Tanpa investasi jangan berharap terjadi pertumbuhan perekonomian.

Fenomena Nilai Tukar

1. Nilai Tukar dengan Neraca Perdagangan, Aliran Modal, dan Posisi Cadangan Devisa

Grafik berikut ini menggambarkan fluktuasi nilai tukar dengan Neraca Perdagangan, Aliran Modal dan Cadangan Devisa.

Dari grafik ditunjukkan bahwa dalam masa 2012 hingga Triwulan-2/2015, peningkatan nilai FDI, FPI, surplus atau defisit pada neraca perdagangan tidak berpengaruh terhadap tekanan depresiasi nilai tukar IDR terhadap USD.

2. Nilai Tukar dan Utang Swasta (Private) yang segera jatuh tempo

Grafik berikut ini memberikan pemahaman tentang tekanan terhadap nilai tukar.

Dari grafik dapat disimpulkan bahwa trend depresiasi nilai tukar IDR - USD selaras dengan peningkatan jumlah kewajiban utang swasta yang harus dipenuhi (jatuh tempo) dalam waktu kurang dari satu tahun baik pokok juga bunga utang. Pada akhir Triwulan-2/2015, jumlah kewajiban hampir USD 47 Miliar sehingga per Triwulan jumlahnya hampir USD 11,75 Miliar atau secara rerata per bulan jumlahnya mendekati USD 4 Miliar.

Kebutuhan untuk memenuhi kewajiban utang ini yang membuat permintaan (demand) akan USD naik sementara persediaan (supply) terbatas sehingga menimbulkan tekanan pada nilai tukar IDR terhadap USD.

3. Sentimen dan Spekulasi

Pelaku pasar finansial berusaha mendapatkan keuntungan secara spekulasi dengan mengembangkan rasionalitas (pertimbangan) berdasarkan informasi sesaat dan sentimen yang antara lain :

1. Kondisi internal yang dalamnya melibatkan faktor tekanan utang yang jatuh tempo serta isu sosial, politik dan keamanan

2. Faktor eksternal seperti tekanan pertumbuhan perekonomian China, kebijakan The Fed, US menaikkan suku bunga, dan situasi perekonomian regional seperti misalnya di Eropa, Amerika Latin yang kadang tidak relevan. Faktor lain yang sering dikaitkan adalah fluktuasi harga komoditas dunia.

3. Kondisi internal dan eksternal digunakan para pengelola investasi institusional tetapi kemudian diikuti para pemain retail yang jumlahnya banyak. Pola "ikutan" seperti ini (bandwagon effect) akan membuat ukuran (magnitude) permintaan menjadi makin besar dan berdampak tekanan pada nilai tukar menjadi makin besar (negative feedback).

Terobosan Suku Bunga Acuan dan Ekspansi Kredit

Mencermati resiko yang mungkin timbul pada perekonomian, perlu dilakukan terobosan untuk membuat sektor produksi terus beraktivitas dan berproduksi. Dengan pandangan masa depan untuk peningkatan pertumbuhan perekonomian, investasi harus terus berlangsung sehingga dapat menciptakan lapangan kerja baru.

Sehingga, dorongan ekspansi kredit sangat diperlukan dan langkahnya dimulai dengan menurunkan suku bunga acuan agar suku bunga kredit usaha turun dan menarik minat dunia usaha.

Sikap konservatif dan terlalu berhati-hati serta menunda penurunan suku bunga akan berdampak kerusakan pada tatanan makro ekonomi dan menimbul krisis berkepanjangan.

Kelak pemulihannya akan membutuhkan biaya serta upaya yang jauh lebih besar.

Sumber Informasi dengan pengolahan :

1. Biro Pusat Statistik

2. Bank Indonesia (SEKI dan SULNI)

Pekan keempat September 2015

Arnold Mamesah

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI