A. Latar belakang

Seperti yang diketahui bahwa Konsep transfer pricing dapat diterapkan untuk tiga tujuan dari sisi yang berbeda, yaitu pertama adalah dari sisi hukum perseroan, yang mana transfer pricing dapat menjadi alat dalam meningkatkan efisiensi dan sinergi antara perusahaan dengan pemegang sahamnya, kedua yaitu dapat dilihat dari sisi akuntansi, yang mana transfer pricing dapat memaksimumkan laba perusahaan melalui penentuan harga barang / jasa oleh suatu unit organisasi dari suatu perusahaan pada unit organisasi lainnya dalam perusahaan yang sama, dan yang ketiga yaitu dapat dilihat dari sisi perpajakan, yang mana transfer pricing merupakan kebijakan harga transaksi yang dilakukan pihak-pihak yang mempunyai hubungan istimewa. Harga transfer merupakan harga yang ditentukan wajib pajak saat membeli, menjual, dan membagi sumber daya dengan afiliasinya. Menurut Borkowski (2010), transfer prcing merupakan strategi pajak internasional dan manajemen yang dilakukan perusahaan multinasional dengan tujuan memaksimalkan keuntungan dan meminimalkan kewajiban pajak di berbagai negara dengan mengoperasikan satu atau lebih anak perusahaan, divisi, atau afiliasi.

Meski memiliki tujuan yang baik tersebut, namun beberapa perusahaan memanfaatkan celah praktik transfer pricing tersebut dengan tujuan mengurangi besaran pajak terutang yang harus dibayarkan (abuse of transfer pricing). Hal tersebut dapat berdampak terhadap jumlah penerimaan pajak negara. Oleh karena itu, pemerintah Indonesia, dalam hal tersebut Kementerian Keuangan bersama Direktorat Jenderal Pajak mengantisipasinya dengan menerbitkan beberapa peraturan dan ketentuan dalam hal pelaksanaan transfer pricing. Beberapa di antaranya, yaitu :

- Peraturan Dirjen Pajak Nomor 32 Tahun 2011 tentang Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor PER-43/PJ/2010 Tentang Penerapan Prinsip Kewajaran & Kelaziman Usaha dalam Transaksi antara Wajib Pajak dengan Pihak yang Mempunyai Hubungan Istimewa

- Peraturan Menteri Keuangan Nomor 213/PMK.03/2016 tentang Jenis Dokumen dan/atau Informasi Tambahan yang Wajib Disimpan oleh Wajib Pajak yang Melakukan Transaksi dengan Para Pihak yang Mempunyai Hubungan Istimewa, dan Tata Cara Pengelolaannya.

B. Pengertian Dokumentasi

Transfer Pricing Documentation (TP Doc) merupakan suatu kebijakan perusahaan dalam menentukan harga transfer suatu transaksi, baik barang, jasa, transaksi finansial ataupun harta tak berwujud yang dilakukan perusahaan. Berdasarkan Peraturan Menteri Keuangan Nomor 213/PMK.03/2016, Dokumen Penentuan Harga Transfer (TP Doc) merupakan Dokumen yang diselenggarakan oleh wajib pajak sebagai dasar penerapan prinsip kewajaran dan kelaziman usaha (ALP) dalam penentuan harga transfer yang dilakukan oleh wajib pajak. Wajib pajak yang melakukan transaksi afiliasi berkewajiban dalam transfer pricing documentation yaitu yang mana melaporkan dalam tiga bentuk dokumentasi berupa dokumen induk, dokumen lokal dan laporan per negara.

Dalam peraturan tersebut memberikan pengaturan yang jelas terkait kewajiban dalam pemenuhan kewajiban dokumentasi transfer pricing sesuai dengan Internatonal Best Practice, yang diharapkan dapat memperkecil celah bagi Wajib Pajak dalam melakukan praktik penghindaran pajak melalui skema transfer pricing.

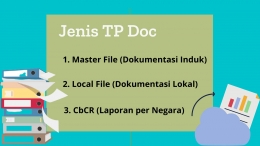

C. Bentuk Dokumentasi Transfer Pricing

1. Dokumen induk (master file)

Dokumen induk (master file) yaitu berisi informasi tentang grup usaha wajib pajak. Dokumen induk memberikan informasi terkait gambaran secara menyeluruh mengenai operasi grup usaha wajib pajak di seluruh dunia. Atau dengan kata lain, dokumen induk harus memberikan overview secara menyeluruh atas operasi dari grup usaha wajib pajak.

Dokumen induk minimal harus berisikan informasi mengenai:

- Struktur & bagan kepemilikan serta negara atau yuridiksi masing-masing anggota

- Kegiatan usaha yang dilakukan

- Harta tidak berwujud yang dimiliki

- Aktivitas keuangan & pembiayaan

- Laporan Keuangan Konsolidasi Entitas Induk & Informasi Perpajakan terkait Transaksi Afiliasi

2. Dokumen lokal (local file)

Dokumen lokal (local file) berisikan informasi secara spesifik transaksi yang dilakukan wajib pajak di Indonesia. Dokumen lokal memberikan informasi apakah transaksi yang dilakukan oleh wajib pajak sudah sesuai dengan prinsip kewajaran dan kelaziman usaha (arm length principle).

Dokumen lokal minimal harus berisikan informasi mengenai:

- Identitas & kegiatan usaha yang dilakukan

- Informasi transaksi afiliasi & transaksi independen yang dilakukan

- Penerapan prinsip kewajaran & kelaziman usaha

- Informasi keuangan

- Peristiwa-peristiwa atau kejadian-kejadian atau fakta-fakta non-keuangan yang dapat mempengaruhi pembentukan harga atau tingkat laba.

3. Laporan per negara (country by country reporting)

Laporan per negara (country by country reporting) berisikan inormasi terkait dengan alokasi pendapatan dan pajak yang dibayar oleh seluruh grup usaha wajib pajak di setiap negara. Informasi tersebut dapat digunakan dalam rangka penilaian resiko penghindaran pajak.

Laporan per negara minimal harus berisikan informasi mengenai:

- Alokasi penghasilan, pajak yang dibayar, dan aktivitas usaha per negara atau yuridikasi seluruh anggota grup usaha, baik di dalam negeri maupun luar negeri, yang meliputi nama negara atau yuridiksi, peredaran bruto, laba/rugi sebelum pajak, PPh yang telah dibayar/dipotong/dipungut/dibayar sendiri, PPh terutang, modal, akumulasi laba ditahan, jumlah pegawai tetap, dan harta berwujud selain kas dan setara kas.

- Daftar anggota grup usaha & kegiatan usaha utama per negara atau yuridiksi.

D. Ketentuan Dokumentasi di Indonesia

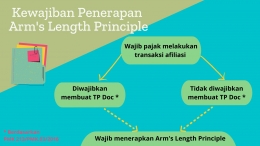

Pemerintah Indonesia telah menerbitkan Peraturan Menteri Keuangan Nomor 213/PMK.03/2016 untuk mengatur kewajiban penyelenggaraan Dokumen Penetapan Harga Transfer. Dalam perpajakan di Indonesia, dikenal pula istilah ALP (Arm's Length Principle), yang berarti setiap kegiatan transaksi yang dilakukan wajib pajak harus mendasar pada prinsip kewajaran dan kelaziman berusaha. Berdasarkan alasan tersebut, maka Kemenkeu mengeluarkan peraturan tersebut, yang mana wajib pajak berkewajiban membuat transfer pricing documentation dan berkewajiban menerapkan arm's length principle.

E. Ketentuan terkait jenis /bentuk Dokumen Penentuan Harga Transfer yang wajib dibuat oleh Wajib Pajak

Berdasarkan Peraturan Menteri Keuangan nomor 213/PMK.03/2016, Tidak semua dokumen harus wajib pajak buat saat melakukan transaksi transfer afiliasi. Yaitu yang mana pihak yang wajib membuat TP Doc terbagi menjadi 2, yaitu 1) wajib pajak yang wajib membuat dokumen induk (master file), dokumen lokal (Local file), dan Laporan per negara (country by country reporting-CbCR), 2).serta ada juga wajib pajak yang hanya wajib membuat dua dokumen saja dari ketiga Dokumen tersebut yaitu hanya wajib membuat dokumen induk (master file) dan dokumen lokal (Local file) saja. Berikut ketentuan lengkapnya, yaitu :

1. Wajib Pajak yang wajib menyelenggarakan dan menyimpan TP Doc, yang terdiri dari Masterfile (dokumen induk) dan Local file (dokumen lokal) yang mencakup semua transaksi afiliasi, yaitu wajib pajak yang memiliki ketentuan sebagai berikut, yaitu :

- Memiliki nilai peredaran bruto Tahun Pajak sebelumnya dalam satu Tahun Pajak > 50 miliar rupiah,

- Memiliki nilai Transaksi Afiliasi Tahun Pajak sebelumnya dalam satu Tahun Pajak yaitu 20 miliar rupiah (untuk transaksi barang berwujud), dan > 5 miliar rupiah (untuk masing-masing penyediaan jasa, pembayaran bunga, pemanfaatan barang tidak berwujud, atau Transaksi Afiliasi lainnya)

- Pihak Afiliasi yang berada di negara atau yurisdiksi dengan tarif PPh < dari tarif PPh pasal 17

(* Peredaran bruto yang dimaksud merupakan jumlah bruto dari penghasilan yang diperoleh sehubungan dengan pekerjaan, usaha atau kegiatan utama wajib pajak sebelum dikurangi diskon, rabat, dan komponen pengurang lainnya.)

2. Apabila wajib pajak merupakan Entitas Induk dari suatu Grup Usaha yang memiliki peredaran bruto konsolidasi pada Tahun Pajak bersangkutan > 11 Triliun rupiah, dan memiliki transaksi afiliasi, maka wajib pajak tersebut wajib menyelenggarakan dan menyimpan TP Doc, berupa Master file (dokumen induk), Local file (dokumen lokal) dan CbCR (laporan per negara). Namun apabila entitas dari grup usaha di Indonesia tersebut memiliki peredaran bruto konsolidasi tahun pajak bersangkutan > 11 Triliun rupiah, tetapi tidak memiliki transaksi afiliasi, maka Hanya wajib CbCR.

3. Wajib pajak dikecualikan dari membuat CbCR, yaitu apabila WPDN Indonesia merupakan anggota dari grup usaha yang induknya berada diluar Indonesia, dengan ketentuan :

- Negara entitas induk mewajibkan CbCR,

- Negara entitas induk memiliki perjanjian CbC dengan Indonesia,

- Negara induk mempunyai perjanjian pertukaran CbC dengan Indonesia, dan CbC dapat diperoleh.

Namun apabila 3 ketentuan tersebut atau salah satu dari 3 ketentuan tersebut tidak dimiliki maka wajib untuk membuat CbCR.

F. Ketentuan waktu dalam Pembuatan Dokumen Penentuan Harga Transfer

Dokumen induk & dokumen lokal, harus tersedia paling lama 4 bulan setelah akhir tahun pajak. Sedangkan Laporan per negara (CbCR) harus tersedia paling lama 12 bulan setelah akhir tahun pajak. Dokumen Penentuan Harga Transfer wajib disampaikan dalam jangka waktu yang telah diatur oleh peraturan perundang-undangan perpajakan. Jika lewat dari batas waktu, maka dokumen tersebut tidak akan dipertimbangkan. Dan jika tidak menyampaikan dokumen tersebut, maka wajib pajak dianggap tidak memenuhi kewajiban menyelenggarakan dan menyimpan Dokumen Penentuan Harga Transfer.

G. Ketentuan Bahasa yang digunakan dalam Dokumen Penentuan Harga Transfer

Wajib pajak menyelenggarakan pembukuan dengan menggunakan bahasa Indonesia dan mata uang Rupiah untuk penghitungan pajak pada akhir tahun pajak, kecuali telah memiliki izin dari Menteri Keuangan untuk menyelenggarakan pembukuan menggunakan bahasa asing dan mata uang selain Rupiah.

H. Ketentuan Lain-lainnya:

- Dokumen induk dan dokumen lokal harus berdasarkan data & informasi yang tersedia saat melakukan transaksi afiliasi.

- Dokumen laporan per negara (CbCR) harus dibuat berdasarkan data & informasi yang tersedia sampai dengan akhir tahun pajak.

- Dokumen Penentuan Harga Transfer (TP Doc) harus dilampiri dengan surat pernyataan mengenai saat tersedianya dokumen tersebut yang ditandatangani oleh pihak yang menyediakannya.

- Dokumen induk dan dokumen lokal wajib dibuat ikhtisar sesuai format yang sudah ditentukan, dan disampaikan sebagai lampiran SPT PPh Badan tahun pajak yang bersangkutan. Mengapa dokumen induk dan dokumen lokal harus dilampirkan dalam SPT Tahunan PPh Badan? Hal tersebut karena Dokumen induk dan dokumen lokal biasanya cukup tebal, oleh karena itu, kedua dokumen tersebut wajib dibuat ikhtisar. Ikhtisar tersebut wajib disampaikan sebagai lampiran SPT Tahunan PPh Badan. Oleh karena itu, dokumen induk & dokumen lokal tidak perlu dilampirkan pada SPT Tahunan PPh Badan, yang terlampir hanya ikhtisarnya saja. Sedangkan laporan per negara (CbCR) dilampiran dalam pelaporan SPT Tahunan PPh Badan tahun pajak berikutnya. Misalnya, untuk laporan per negara (CbCR) tahun 2016 harus dilampirkan sebagai lampiran dalam SPT Tahunan PPh Badan Tahun 2017 yang dilaporkan paling lambat pada tanggal 30 April 2018.

I. OECD guidelines atas dokumentasi transfer pricing

Dalam Peraturan Menteri Keuangan Nomor 213/PMK.03/2016, pemerintah berusaha mengakomodasi rekomendasi dari OECD dan G20 dalam hal untuk menghindari praktik penghindaran pajak, yang dikenal dengan istilah Base Erosion And Profit Shifting (BEPS) Action 13 yaitu melalui TP Doc and Country by Country Reporting (CbCR). BEPS Action 13 menyarankan dokumentasi transfer pricing menggunakan three tired approach (tiga tingkatan dokumentasi) yaitu dokumen induk (master file), dokumen lokal (Local file), dan laporan per negara (Country by country reporting - CbCR).

J. Sanksi Terkait TP Doc

Lalu bagaimana sanksi bagi WP yang tidak patuh dalam pelaporan Dokumentasi Transfer pricing?!

1. Tidak melampirkan ikhtisar master file & local file (lampiran B) :

- Sesuai ketentuan pasal 3 (7) UU KUP, maka SPT yang dikategorikan tidak lengkap (SPT tidak disampaikan) dikenakan denda pasal 7 ayat (1) dengan sanksi denda sebesar Rp. 1.000.000,-

- Setelah ditegur secara tertulis & tidak dilengkapi akan dilanjutkan dengan pemeriksaan. Hasil pemeriksaan diterbitkan SKPKB Pasal 13 (1) huruf b dengan sanksi kenaikan sebesar 50% (Pasal 13 ayat 3 huruf a UU KUP)

2. Tidak melampirkan CbC Report (Lampiran E, F G)

- Konsekuensinya : Sesuai ketentuan pasal 3 (7) KUP SPT yang dikategorikan tidak lengkap (SPT tidak disampaikan) dikenakan denda pasal 7 ayat (1) dengan sanksi denda sebesar Rp. 1.000.000,-

- Setelah ditegur secara tertulis & tidak dilengkapi akan dilanjutkan dengan pemeriksaan. Hasil pemeriksaan diterbitkan SKPKB Pasal 13 ayat 1 huruf b dengan sanksi kenaikan sebesar 50% (Pasal 13 ayat 3 huruf a UU KUP)

3. TP Doc diminta oleh DJP, namun disampaikan oleh WP melebihi jangka waktu

- Maka konsekuensinya yaitu tidak dipertimbangkan sebagai TP Doc (TP Doc dianggap sebagai data)

- Sanksi : Pengujian ALP dapat dilakukan secara jabatan (tidak mempertimbangkan TP Doc). Dan diterbitkan SKPKB Pasal 13 ayat (1) huruf a dengan sanksi bunga 2% per bulan.

4. TP Doc diminta oleh DJP, namun tidak disampaikan oleh Wajib Pajak

- Maka konsekuensinya yaitu Wajib Pajak dianggap tidak memenuhi kewajiban menyelenggarakan & menyimpan TP Doc

- Sanksi : Diterbitkan SKPKB Pasal 13 ayat (1) huruf d dengan sanksi berupa kenaikan 50% (Pasal 13 ayat 3 huruf a UU KUP)

5. Tidak menggunakan data dan informasi yang tersedia pada saat dilakukan transaksi (untuk mater file & local file)

- Maka Wajib Pajak dianggap tidak menerapkan Arm's Length Principle (ALP)

- Sanksi : Pengujian ALP dapat dilakukan secara jabatan (tidak mempertimbangkan TP Doc). Dan diterbitkan SKPKB pasal 13 ayat 2 dengan sanksi 2% per bulan

K. Manfaat dokumentasi transfer pricing dalam perpajakan

Seperti yang diketahui bahwa setiap negara memiliki perbedaan dalam hal ketentuan perpajakan masing-masing. Melihat adanya celah dan perbedaan ketentuan perpajakan di setiap negara tersebut, perusahaan memanfaatkan transfer pricing untuk meminimalkan beban pajak.

Oleh karena itu, dokumen harga transfer (TP Doc) memiliki peran dalam hal tersebut, yaitu yang mana informasi yang terdapat dalam dokumen harga transfer dapat dimanfaatkan oleh otoritas pajak setiap negara dalam hal mencegah kegiatan penghindaran pajak dengan praktik transfer pricing.

Selain itu, transfer pricing documentation (TP Doc) merupakan dokumen yang diselenggarakan oleh WP sebagai dasar penerapan prinsip kewajaran dan Kelaziman Usaha (ALP) dalam penentuan harga transfer yang dilakukan oleh WP. Yang mana dokumen tersebut dapat dimanfaatkan oleh pemeriksa pajak dalam melakukan pemeriksaan transfer pricing. Atau dengan kata lain, dokumen tersebut dimanfaatkan oleh pemeriksa pajak untuk menilai kewajaran dan kelaziman transaksi afiliasi. Yaitu yang mana pemeriksa pajak dapat memanfaatkan master dan local file untuk melakukan koreksi transaksi afiliasi yang tidak wajar dan lazim, artinya setelah dokumen tersebut dianalisa, pemeriksa pajak dapat mengoreksi transaksi-transaksi yang diniliai tidak menerapkan prinsip kewajaran dan kelaziman usaha. Sedangkan CbCR dapat dimanfaatkan oleh pemeriksa pajak untuk menilai risiko ketidakwajaran dan ketidaklaziman transaksi afiliasi dan memutuskan perlu atau tidaknya dilakukan pemeriksaan transfer pricing.

Daftar Pustaka

Borkowski, S.C., 2010. Transfer Pricing Practices of Transnational Corporations in PATA Countries. Journal of International Accounting, Auditing, and Taxation, 19 (1), pp.35-54.

Cooper, J. Fox, R., Loeprick, J., Mohindra, K. (2016), Transfer Pricing and Developing Economies - A Handbook for Policy Makers and Practitioners, World Bank Group. Washington D.C

Maulida, R. 2020. Mengenal TP Doc dan Hubungannya dengan Perpajakan. (https://www.online-pajak.com/tentang-pajak/tp-doc)

Pahlevi, K. A., Nuzula, N. F., & Alfandia, N. S. (2019). Pemanfaatan Transfer Pricing Documentation Pada Pemeriksaan Transfer Pricing Untuk Menilai Kewajaran Dan Kelaziman Transaksi Afiliasi (Studi pada Kantor Pelayanan Pajak Penanaman Modal Asing Empat). Jurnal Administrasi Bisnis, 73(1), 69-77.

Peraturan Menteri Keuangan Republik Indonesia Nomor 213/PMK.03/2016 Tentang Jenis Dokumen dan/atau Informasi Tambahan yang Wajib Disimpan oleh Wajib Pajak yang Melakukan Transaksi Dengan Para Pihak yang Mempunyai Hubungan Istimewa

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tatacara Perpajakan