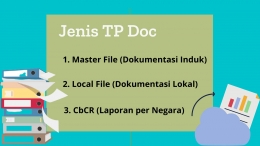

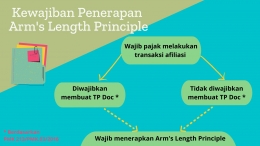

Selain itu, transfer pricing documentation (TP Doc) merupakan dokumen yang diselenggarakan oleh WP sebagai dasar penerapan prinsip kewajaran dan Kelaziman Usaha (ALP) dalam penentuan harga transfer yang dilakukan oleh WP. Yang mana dokumen tersebut dapat dimanfaatkan oleh pemeriksa pajak dalam melakukan pemeriksaan transfer pricing. Atau dengan kata lain, dokumen tersebut dimanfaatkan oleh pemeriksa pajak untuk menilai kewajaran dan kelaziman transaksi afiliasi. Yaitu yang mana pemeriksa pajak dapat memanfaatkan master dan local file untuk melakukan koreksi transaksi afiliasi yang tidak wajar dan lazim, artinya setelah dokumen tersebut dianalisa, pemeriksa pajak dapat mengoreksi transaksi-transaksi yang diniliai tidak menerapkan prinsip kewajaran dan kelaziman usaha. Sedangkan CbCR dapat dimanfaatkan oleh pemeriksa pajak untuk menilai risiko ketidakwajaran dan ketidaklaziman transaksi afiliasi dan memutuskan perlu atau tidaknya dilakukan pemeriksaan transfer pricing.

Daftar Pustaka

Borkowski, S.C., 2010. Transfer Pricing Practices of Transnational Corporations in PATA Countries. Journal of International Accounting, Auditing, and Taxation, 19 (1), pp.35-54.

Cooper, J. Fox, R., Loeprick, J., Mohindra, K. (2016), Transfer Pricing and Developing Economies - A Handbook for Policy Makers and Practitioners, World Bank Group. Washington D.C

Maulida, R. 2020. Mengenal TP Doc dan Hubungannya dengan Perpajakan. (https://www.online-pajak.com/tentang-pajak/tp-doc)

Pahlevi, K. A., Nuzula, N. F., & Alfandia, N. S. (2019). Pemanfaatan Transfer Pricing Documentation Pada Pemeriksaan Transfer Pricing Untuk Menilai Kewajaran Dan Kelaziman Transaksi Afiliasi (Studi pada Kantor Pelayanan Pajak Penanaman Modal Asing Empat). Jurnal Administrasi Bisnis, 73(1), 69-77.

Peraturan Menteri Keuangan Republik Indonesia Nomor 213/PMK.03/2016 Tentang Jenis Dokumen dan/atau Informasi Tambahan yang Wajib Disimpan oleh Wajib Pajak yang Melakukan Transaksi Dengan Para Pihak yang Mempunyai Hubungan Istimewa

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tatacara Perpajakan

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H