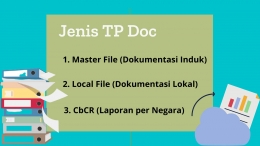

Dalam Peraturan Menteri Keuangan Nomor 213/PMK.03/2016, pemerintah berusaha mengakomodasi rekomendasi dari OECD dan G20 dalam hal untuk menghindari praktik penghindaran pajak, yang dikenal dengan istilah Base Erosion And Profit Shifting (BEPS) Action 13 yaitu melalui TP Doc and Country by Country Reporting (CbCR). BEPS Action 13 menyarankan dokumentasi transfer pricing menggunakan three tired approach (tiga tingkatan dokumentasi) yaitu dokumen induk (master file), dokumen lokal (Local file), dan laporan per negara (Country by country reporting - CbCR).

J. Sanksi Terkait TP Doc

Lalu bagaimana sanksi bagi WP yang tidak patuh dalam pelaporan Dokumentasi Transfer pricing?!

1. Tidak melampirkan ikhtisar master file & local file (lampiran B) :

- Sesuai ketentuan pasal 3 (7) UU KUP, maka SPT yang dikategorikan tidak lengkap (SPT tidak disampaikan) dikenakan denda pasal 7 ayat (1) dengan sanksi denda sebesar Rp. 1.000.000,-

- Setelah ditegur secara tertulis & tidak dilengkapi akan dilanjutkan dengan pemeriksaan. Hasil pemeriksaan diterbitkan SKPKB Pasal 13 (1) huruf b dengan sanksi kenaikan sebesar 50% (Pasal 13 ayat 3 huruf a UU KUP)

2. Tidak melampirkan CbC Report (Lampiran E, F G)

- Konsekuensinya : Sesuai ketentuan pasal 3 (7) KUP SPT yang dikategorikan tidak lengkap (SPT tidak disampaikan) dikenakan denda pasal 7 ayat (1) dengan sanksi denda sebesar Rp. 1.000.000,-

- Setelah ditegur secara tertulis & tidak dilengkapi akan dilanjutkan dengan pemeriksaan. Hasil pemeriksaan diterbitkan SKPKB Pasal 13 ayat 1 huruf b dengan sanksi kenaikan sebesar 50% (Pasal 13 ayat 3 huruf a UU KUP)

3. TP Doc diminta oleh DJP, namun disampaikan oleh WP melebihi jangka waktu

- Maka konsekuensinya yaitu tidak dipertimbangkan sebagai TP Doc (TP Doc dianggap sebagai data)

- Sanksi : Pengujian ALP dapat dilakukan secara jabatan (tidak mempertimbangkan TP Doc). Dan diterbitkan SKPKB Pasal 13 ayat (1) huruf a dengan sanksi bunga 2% per bulan.

4. TP Doc diminta oleh DJP, namun tidak disampaikan oleh Wajib Pajak

- Maka konsekuensinya yaitu Wajib Pajak dianggap tidak memenuhi kewajiban menyelenggarakan & menyimpan TP Doc

- Sanksi : Diterbitkan SKPKB Pasal 13 ayat (1) huruf d dengan sanksi berupa kenaikan 50% (Pasal 13 ayat 3 huruf a UU KUP)

5. Tidak menggunakan data dan informasi yang tersedia pada saat dilakukan transaksi (untuk mater file & local file)

- Maka Wajib Pajak dianggap tidak menerapkan Arm's Length Principle (ALP)

- Sanksi : Pengujian ALP dapat dilakukan secara jabatan (tidak mempertimbangkan TP Doc). Dan diterbitkan SKPKB pasal 13 ayat 2 dengan sanksi 2% per bulan

K. Manfaat dokumentasi transfer pricing dalam perpajakan

Seperti yang diketahui bahwa setiap negara memiliki perbedaan dalam hal ketentuan perpajakan masing-masing. Melihat adanya celah dan perbedaan ketentuan perpajakan di setiap negara tersebut, perusahaan memanfaatkan transfer pricing untuk meminimalkan beban pajak.

Oleh karena itu, dokumen harga transfer (TP Doc) memiliki peran dalam hal tersebut, yaitu yang mana informasi yang terdapat dalam dokumen harga transfer dapat dimanfaatkan oleh otoritas pajak setiap negara dalam hal mencegah kegiatan penghindaran pajak dengan praktik transfer pricing.