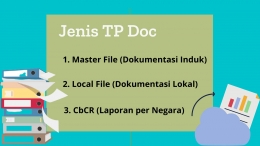

2. Dokumen lokal (local file)

Dokumen lokal (local file) berisikan informasi secara spesifik transaksi yang dilakukan wajib pajak di Indonesia. Dokumen lokal memberikan informasi apakah transaksi yang dilakukan oleh wajib pajak sudah sesuai dengan prinsip kewajaran dan kelaziman usaha (arm length principle).

Dokumen lokal minimal harus berisikan informasi mengenai:

- Identitas & kegiatan usaha yang dilakukan

- Informasi transaksi afiliasi & transaksi independen yang dilakukan

- Penerapan prinsip kewajaran & kelaziman usaha

- Informasi keuangan

- Peristiwa-peristiwa atau kejadian-kejadian atau fakta-fakta non-keuangan yang dapat mempengaruhi pembentukan harga atau tingkat laba.

3. Laporan per negara (country by country reporting)

Laporan per negara (country by country reporting) berisikan inormasi terkait dengan alokasi pendapatan dan pajak yang dibayar oleh seluruh grup usaha wajib pajak di setiap negara. Informasi tersebut dapat digunakan dalam rangka penilaian resiko penghindaran pajak.

Laporan per negara minimal harus berisikan informasi mengenai:

- Alokasi penghasilan, pajak yang dibayar, dan aktivitas usaha per negara atau yuridikasi seluruh anggota grup usaha, baik di dalam negeri maupun luar negeri, yang meliputi nama negara atau yuridiksi, peredaran bruto, laba/rugi sebelum pajak, PPh yang telah dibayar/dipotong/dipungut/dibayar sendiri, PPh terutang, modal, akumulasi laba ditahan, jumlah pegawai tetap, dan harta berwujud selain kas dan setara kas.

- Daftar anggota grup usaha & kegiatan usaha utama per negara atau yuridiksi.

D. Ketentuan Dokumentasi di Indonesia

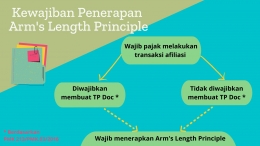

Pemerintah Indonesia telah menerbitkan Peraturan Menteri Keuangan Nomor 213/PMK.03/2016 untuk mengatur kewajiban penyelenggaraan Dokumen Penetapan Harga Transfer. Dalam perpajakan di Indonesia, dikenal pula istilah ALP (Arm's Length Principle), yang berarti setiap kegiatan transaksi yang dilakukan wajib pajak harus mendasar pada prinsip kewajaran dan kelaziman berusaha. Berdasarkan alasan tersebut, maka Kemenkeu mengeluarkan peraturan tersebut, yang mana wajib pajak berkewajiban membuat transfer pricing documentation dan berkewajiban menerapkan arm's length principle.

E. Ketentuan terkait jenis /bentuk Dokumen Penentuan Harga Transfer yang wajib dibuat oleh Wajib Pajak

Berdasarkan Peraturan Menteri Keuangan nomor 213/PMK.03/2016, Tidak semua dokumen harus wajib pajak buat saat melakukan transaksi transfer afiliasi. Yaitu yang mana pihak yang wajib membuat TP Doc terbagi menjadi 2, yaitu 1) wajib pajak yang wajib membuat dokumen induk (master file), dokumen lokal (Local file), dan Laporan per negara (country by country reporting-CbCR), 2).serta ada juga wajib pajak yang hanya wajib membuat dua dokumen saja dari ketiga Dokumen tersebut yaitu hanya wajib membuat dokumen induk (master file) dan dokumen lokal (Local file) saja. Berikut ketentuan lengkapnya, yaitu :