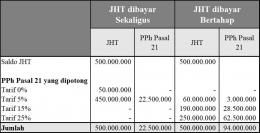

Jika JHT dibayar secara bertahap, maka PPh Pasal 21 yang dipotong oleh BP Jamsostek menjadi TIDAK FINAL. Artinya, JHT tersebut perlu ditambahkan dalam penghasilan kena pajak (PKP) lainnya yang Anda peroleh sepanjang tahun dan PPh Pasal 21 yang dipotong dapat diperhitungkan sebagai kredit pajak.

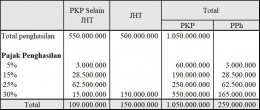

Untuk lebih jelasnya, asumsikan bahwa penghasilan kena pajak selain pencairan JHT yang Anda peroleh pada tahun tersebut sebesar Rp.550.000.000,00 (lima ratus lima puluh juta Rupiah). Gambar di bawah ini memperlihatkan perhitungan pajaknya.

Dari gambar di atas, terlihat bahwa setelah digabung dengan PKP lain dan diperhitungkan kembali, dampak perpajakan atas JHT tersebut sebesar Rp.150.000.000,00 (seratus lima puluh juta Rupiah).

Jangan lupa meminta Bukti Potong dari BP Jamsostek karena pajak yang dipotong tersebut dapat diperhitungkan sebagai kredit pajak. Anda hanya perlu menyetorkan selisih sebesar Rp.150.000.000,00 -- Rp.94.000.000,00 = Rp.56.000.000,00 (lima puluh enam juta Rupiah) ke Kas Negara.

Selanjutnya, Anda perlu melaporkan pencairan JHT tersebut dalam SPT Tahunan sebagai "Penghasilan Dalam Negeri Lainnya" dan menambahkan data Bukti Potong yang diperoleh dalam "Daftar Pemotongan/Pemungutan PPh oleh Pihak Lain".

Menjelang batas akhir pelaporan SPT Tahunan, akses ke situs pajak mungkin agak sulit karena aktivitas yang tinggi. Mari laporkan SPT Tahunan sebelum batas waktu tersebut. Semoga ulasan ini bermanfaat.

Jakarta, 05 Maret 2022

Siska Dewi