Mereka mengharapkan dapat menikmati insentif. Namun, setelah saya pelajari PMK tersebut, ternyata perusahaan tempat saya bekerja tidak berhak memanfaatkan insentif PPh Ps. 21 DTP karena insentif hanya diberikan kepada sektor manufaktur tertentu (102 KLU) dan perusahaan yang mendapat fasilitas kemudahan impor tujuan ekspor (KITE).

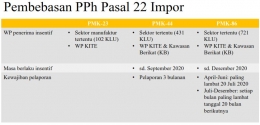

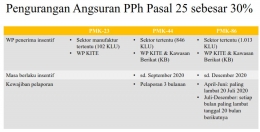

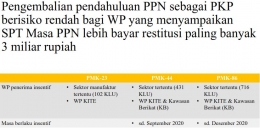

Tentu saja jawaban saya mengecewakan mereka. Saya pun merasa kecewa karena insentif pembebasan PPh Pasal 22 Impor, pengurangan angsuran PPh Pasal 25 serta pengembalian pendahuluan PPN juga hanya diberikan kepada sektor manufaktur tertentu (102 KLU) dan WP KITE.

Ada perasaan bahwa ini tidak adil, karena kami pun mengalami penurunan penjualan lebih dari 50%. Dengan komponen biaya yang sebagian besar bersifat tetap, secara otomatis, keuntungan turun lebih tajam lagi. Belum lagi bicara soal penagihan piutang yang mulai tersendat, arus kas perusahaan pun semakin ketat.

Beberapa teman saya dari UMKM juga mengeluh karena PMK-23 sama sekali tidak menyentuh pemberian insentif kepada mereka, meskipun di dalam PP 23/2020 tercantum insentif perpajakan untuk UMKM sebesar Rp2,4 triliun.

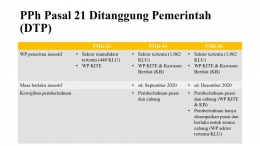

Peraturan Menteri Keuangan nomor 44/PMK.03/2020

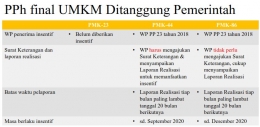

Setelah PMK-23 dicabut dan diganti dengan PMK nomor 44/PMK.03/2020 (PMK-44) pada tanggal 27 April 2020, kami dapat bernafas lega. KLU perusahaan kami termasuk di dalam daftar wajib pajak penerima insentif PPh Pasal 21 DTP, pembebasan PPh Pasal 22 Impor, pengurangan angsuran PPh Pasal 25 sebesar 30% dan pengembalian pendahuluan lebih bayar restitusi PPN hingga maksimum Rp3 milyar.

Saya segera mengajukan permohonan untuk memanfaatkan fasilitas melalui laman pajak.go.id yang ternyata prosesnya sangat lancar dan mudah. Semuanya dapat dilakukan sendiri dari rumah karena pada saat itu kami masih memberlakukan work from home.

Hanya dengan beberapa klik, konfirmasi persetujuan fasilitas PPh Pasal 21 DTP dan pengurangan angsuran PPh Pasal 25 sebesar 30% sudah langsung kami peroleh. Surat Keterangan Bebas PPh Pasal 22 Impor pun dapat kami cetak sendiri setelah seluruh prosedur input data diikuti.

Karena tanggal penggajian kami adalah setiap tanggal 28 dan sosialisasi PMK-44 baru saya ikuti pada tanggal 2 Mei, maka PPh Pasal 21 DTP bulan April baru kami bayarkan kepada karyawan yang berhak menerimanya, bersamaan dengan gaji bulan Mei.

Peraturan Menteri Keuangan nomor 86/PMK.03/2020

PMK-44 kemudian dicabut dan diganti dengan PMK nomor 86/PMK.03/2020 (PMK-86) pada tanggal 16 Juli 2020. Melalui PMK-86, wajib pajak yang berhak menerima insentif diperluas. Masa berlaku insentif juga diperpanjang dari September 2020 menjadi Desember 2020.

Di bawah ini adalah perbandingan antara PMK-23, PMK-44 dan PMK-86: