The Process of Proof

Proses pembuktian kasus hukum dilakukan melalui inferensi. Inferensi yang dibangun dalam rantai harus mengarah secara logis dari titik A ke titik B. Kekuatan atau kelemahan dari inferensi ini yang menentukan kekuatan atau kelemahan dari kasus tersebut. Dalam argumen hukum, inferensi adalah efek persuasif dari setiap bukti individu. Dari adanya item bukti, juri dapat menyimpulkan bahwa beberapa fakta utama ada. Maka, pembuktian dapat dianggap sebagai efek bersih dari inferensi yang telah ditarik. Dengan kata lain, dari bukti mengalir inferensi, dan dari inferensi yang digabungkan mengalir kesimpulan. Dalam konteks hukum, kesimpulan tersebut merupakan bukti.

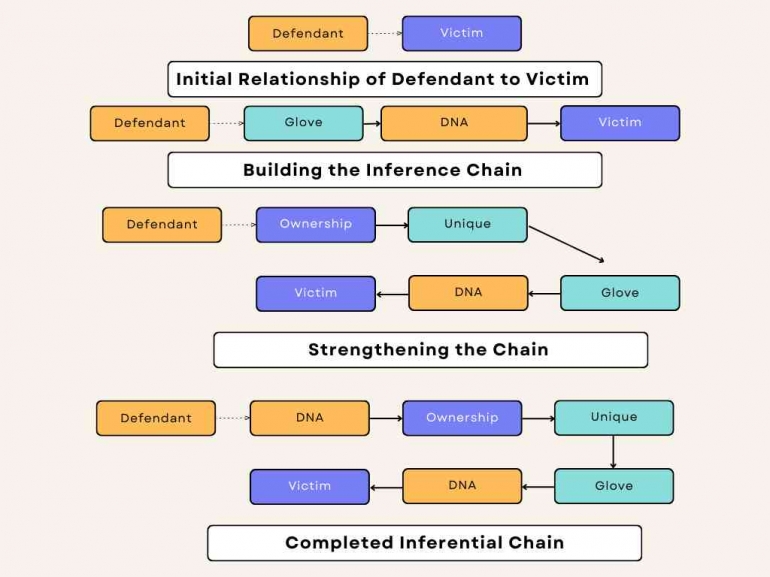

Kemampuan untuk membuktikan suatu fakta utama sepenuhnya bergantung pada kekuatan inferensi, bukan bukti itu sendiri. Ini benar karena terlepas dari sifat atau volume bukti yang disajikan, jika inferensi yang ditarik tidak benar atau lemah, kita tidak dapat mencapai kesimpulan yang diinginkan. Peran bukti dalam pembuktian ditunjukkan dalam Exhibit.

Pengertian ini mungkin baru bagi beberapa penyidik. Perbedaannya halus namun krusial. Dengan membawa perbedaan kritis ini ke dalam pemikiran sadar Anda, kami berharap membantu Anda mengembangkan pemahaman yang lebih baik tentang cara membuktikan kasus Anda. Hasilnya adalah investigasi yang lebih baik dan lebih fokus.

Inferensi

Pengacara hebat (ingat bahwa kita mencoba mengajarkan penyidik untuk berpikir seperti pengacara), berbeda dengan pengacara baik, tidak pernah lupa bahwa kesalahan didasarkan pada inferensi. Inferensi bergantung pada rantai logika yang harus dibangun satu tautan pada satu waktu. Seperti bukti teori ilmiah, kita harus menghubungkan inferensi yang menjadi dasar temuan kesalahan secara logis dan linear. Namun, berbeda dengan penemuan ilmiah, bukti hukum harus sesuai dengan kerangka sempit aturan yang diterapkan secara ketat. Aturan-aturan ini, untuk tujuan teks ini, berkisar pada relevansi.

Bukti relevan jika cenderung membuktikan atau menyangkal suatu isu yang diperdebatkan. Misalnya, jika pertanyaan apakah matahari sedang bersinar adalah pertanyaan utama, fakta bahwa saat ini pukul sepuluh pagi akan tampak sangat relevan. Fakta bahwa hari ini adalah tanggal 17 Januari 2003 tidak akan relevan.

Kebingungan mengenai relevansi versus irelevansi muncul karena kita jarang membuktikan kasus di bawah satu garis logika tunggal. Pertanyaan utama yang tampaknya tunggal---apakah tersangka mengambil uang?---sebenarnya menyesatkan. Sebaliknya, setiap pertanyaan utama mengandung subpertanyaan. Garis logika kolateral dapat bekerja bersama untuk mengaburkan isu relevansi. Fakta mungkin tidak langsung tampak relevan dengan pertanyaan utama yang sedang diperdebatkan; namun, ketika pertanyaan utama dipecah menjadi subpertanyaan komponennya, relevansi fakta menjadi lebih jelas.

Untuk sepenuhnya memahami bagaimana membangun rantai logika ini secara efektif, penyidik harus memahami sifat logika yang mendasari argumen hukum. Ada beberapa bentuk argumen logis; dua yang paling kita perhatikan dalam konteks pembuktian hukum adalah argumen deduktif dan induktif.

The Logic of Argument:

Deductive Argument

Penalaran deduktif adalah bentuk argumen yang bekerja dari umum ke lebih spesifik; kita sering menyebutnya sebagai logika "top-down". Penalaran induktif, di sisi lain, bekerja dari pengamatan spesifik ke lebih luas dan lebih umum; kita kadang-kadang menyebutnya sebagai penalaran "bottom-up".

Argumen yang dinyatakan secara deduktif menawarkan dua atau lebih aturan atau pernyataan yang secara otomatis mengarah pada kesimpulan. Bentuk argumen silogistik ini, pertama kali diusulkan oleh Aristoteles, dirancang untuk menghasilkan kepastian matematis. Penggunaan silogisme, atau pernyataan matematis, memastikan bahwa garis argumen mengarah secara logis ke kesimpulan.

Argumen deduktif memiliki, setidaknya, tiga pernyataan: premis mayor, premis minor, dan kesimpulan. Pernyataan pertama, atau premis mayor, adalah pernyataan kebenaran umum yang berhubungan dengan kategori daripada objek terbatas. Di dalam premis mayor terdapat dua bagian: frasa antecedent dan consequent.

Frasa antecedent adalah frasa subjek, dan frasa consequent adalah predikat. Misalnya, pernyataan, "semua manusia adalah fana," mengandung frasa antecedent, "semua manusia" (kategori umum), dan frasa consequent, "adalah fana."

Pernyataan kedua, premis minor, adalah pernyataan tentang contoh spesifik yang dicakup oleh premis mayor. Misalnya, frasa, "Socrates adalah manusia," adalah pernyataan kebenaran yang berhubungan dengan contoh spesifik yang diatur oleh premis mayor.

Pernyataan ketiga, kesimpulan, harus mengikuti secara alami dari hubungan premis mayor dan minor satu sama lain. Jika tidak ada kesalahan deduktif, pernyataan ini akan menjadi hasil yang tidak terhindarkan dari dua pernyataan pertama. Dalam contoh di atas, "Socrates adalah fana," adalah kesimpulan yang alami dan tidak terhindarkan dari premis mayor dan minor.

Dalam membentuk argumen deduktif, kita dapat menghubungkan premis minor dengan premis mayor dengan empat cara berbeda. Hanya dua yang menghasilkan argumen logis yang kuat; dua lainnya menghasilkan kesalahan deduktif. Struktur dalam ilustrasi kita adalah contoh dari mengafirmasi antecedent. Dalam bentuk ini, premis minor menegaskan bahwa suatu contoh khusus adalah contoh dari antecedent premis mayor. Dalam contoh kita, kita menegaskan bahwa Socrates memang manusia. Kita menegaskan bahwa Socrates dan keadaan sebagai manusia adalah setara. Bentuk kebalikannya disebut menyangkal consequent. Untuk membangun silogisme deduktif di mana kita menyangkal consequent, kita harus menegaskan bahwa suatu contoh khusus tidak setara dengan consequent. Premis mayor kita, "semua manusia adalah fana," dapat tetap sama. Namun, premis minor harus berubah.

Jika, alih-alih menegaskan bahwa Socrates adalah manusia, seperti yang kita lakukan dalam bentuk mengafirmasi antecedent, kita menyangkal bahwa suatu objek spesifik adalah fana---"mobil saya tidak fana"---kita telah membangun argumen silogistik kedua yang kuat. Dari premis minor ini secara logis mengikuti kesimpulan bahwa "mobil saya bukan manusia."

Kekuatan atau kebenaran argumen deduktif bergantung pada kebenaran premis mayor dan minor. Jika dua pernyataan pertama benar, kesimpulan harus benar. Namun, argumen yang kuat tidak serta merta menjamin kebenaran kesimpulan. Jika premis mayor atau minor salah, kita masih akan mencapai kesimpulan yang salah menggunakan logika silogistik yang kuat.

Inductive Argument

Sebaliknya, penalaran induktif tidak dirancang untuk menghasilkan kepastian. Bentuk argumen logis ini menggunakan serangkaian pengamatan untuk mencapai kesimpulan. Kita menggabungkan pengamatan ini, sering disebut sebagai rantai pengamatan, dengan pengamatan sebelumnya untuk mencapai kesimpulan yang dapat dipertahankan.

Dari tiga bentuk dasar penalaran induktif, induksi berdasarkan enumerasi, atau generalisasi, adalah yang paling umum. Dalam bentuk ini, Anda membuat pernyataan umum mengenai hasil yang diprediksi berdasarkan pengamatan terhadap contoh khusus dari suatu kelas. Misalnya, pernyataan, "semua pengacara licik," ketika didasarkan pada pengamatan Anda terhadap tiga pengacara terakhir yang Anda temui, akan menjadi induksi berdasarkan enumerasi.

Karena logika induktif kurang presisi daripada logika deduktif, kesalahan sering kali kurang mudah diidentifikasi. Kesalahan yang paling umum terkait dengan penalaran induktif adalah generalisasi yang terburu-buru. Ketika argumen gagal sebagai generalisasi yang terburu-buru, lompatan induktif yang diminta oleh pembuat keputusan terlalu jauh. Bukti yang cukup tidak mendukungnya.

Inductive versus Deductive Reasoning in Case Proof

Seperti yang dapat Anda lihat, penalaran induktif dan deduktif sangat mirip, perbedaan terbesar adalah cara kita mengekspresikan argumen. Ketika Anda berargumen dari umum ke spesifik, penalaran deduktif sedang berperan. Ketika Anda beralasan dari pengamatan spesifik ke generalisasi yang lebih luas, logika induktif sedang berperan. Penting untuk dicatat bahwa kita dapat mengubah semua argumen induktif menjadi silogisme deduktif, dan sebaliknya.

Sebagai penyidik, Anda akan menemui kedua bentuk penalaran logis. Namun, penyajian bukti dalam sistem hukum paling sering akan mengekspos Anda pada logika induktif. Dalam proses pembuktian, umum untuk mengajukan dan membuktikan fakta-fakta spesifik yang terisolasi dan membangun kesimpulan umum. Oleh karena itu, proses induktif yang bergerak dari pengamatan spesifik ke kesimpulan umum tampaknya lebih tepat.

Contoh Kasus Kecurangan Keuangan di Indonesia: PT Garuda Indonesia

Latar Belakang Kasus:Pada tahun 2018, PT Garuda Indonesia, maskapai penerbangan nasional Indonesia, terlibat dalam skandal kecurangan keuangan terkait laporan keuangan tahun 2018. Kasus ini menjadi perhatian publik setelah ditemukan bahwa perusahaan tersebut mencatat pendapatan yang seharusnya tidak dicatat dalam tahun tersebut, sehingga mengubah laporan keuangan secara signifikan.

Pendekatan Deduktif:

- Premis Mayor: Semua kecurangan keuangan melibatkan pelaporan keuangan yang tidak akurat.

- Premis Minor: PT Garuda Indonesia melakukan pelaporan keuangan yang tidak akurat pada tahun 2018.

- Kesimpulan: PT Garuda Indonesia terlibat dalam kecurangan keuangan.

Pendekatan Induktif:

- Pengamatan: PT Garuda Indonesia mencatat pendapatan sebesar USD 239 juta dari transaksi kerja sama dengan Mahata Aero Teknologi yang seharusnya belum direalisasikan pada tahun 2018.

- Pengamatan: Otoritas Jasa Keuangan (OJK) menemukan bahwa pencatatan pendapatan tersebut melanggar prinsip akuntansi yang berlaku, yaitu pengakuan pendapatan tidak boleh dilakukan sebelum transaksi benar-benar terjadi.

- Pengamatan: Laporan keuangan PT Garuda Indonesia tahun 2018 menunjukkan laba bersih sebesar USD 809.85 ribu, padahal tanpa pencatatan pendapatan tersebut perusahaan seharusnya merugi.

- Kesimpulan: Berdasarkan pengamatan ini, dapat disimpulkan bahwa PT Garuda Indonesia terlibat dalam praktik kecurangan keuangan.

Rantai Logika:

- Transaksi Tidak Direalisasikan: PT Garuda Indonesia mencatat pendapatan dari transaksi yang belum terealisasi, menunjukkan manipulasi data keuangan.

- Pelanggaran Prinsip Akuntansi: Pencatatan pendapatan yang melanggar prinsip akuntansi menunjukkan adanya niat untuk memanipulasi laporan keuangan.

- Perubahan Laporan Keuangan: Tanpa pencatatan pendapatan yang tidak sah, laporan keuangan seharusnya menunjukkan kerugian, bukan laba.

Detail Kasus PT Garuda Indonesia

Awal Terungkapnya Kasus:

- Kasus ini pertama kali mencuat ke publik setelah laporan keuangan PT Garuda Indonesia untuk tahun 2018 diterbitkan. Dalam laporan tersebut, tercatat pendapatan yang seharusnya tidak diakui karena transaksi dengan Mahata Aero Teknologi belum sepenuhnya selesai.

Investigasi OJK:

- OJK melakukan investigasi dan menemukan bahwa pencatatan pendapatan sebesar USD 239 juta tersebut tidak sesuai dengan standar akuntansi yang berlaku, yakni PSAK 23 tentang Pendapatan dan PSAK 72 tentang Pengakuan Pendapatan dari Kontrak dengan Pelanggan.

Reaksi Publik dan Media:

- Kasus ini mendapat sorotan luas dari media dan publik, menimbulkan keraguan terhadap integritas laporan keuangan PT Garuda Indonesia. Media melaporkan bahwa tanpa pencatatan pendapatan tersebut, perusahaan seharusnya mencatat kerugian sebesar USD 244 juta.

Tindakan Hukum dan Regulasi:

- Dewan Komisaris PT Garuda Indonesia kemudian meminta agar laporan keuangan tahun 2018 direvisi. Dua komisaris yang menolak menandatangani laporan keuangan tersebut dipecat. Kementerian BUMN kemudian memutuskan untuk mengganti direksi PT Garuda Indonesia yang terlibat dalam skandal tersebut.

Dampak Terhadap Perusahaan:

- Kasus ini berdampak signifikan terhadap reputasi PT Garuda Indonesia, menyebabkan penurunan kepercayaan investor dan pemegang saham. Selain itu, perusahaan harus mengoreksi laporan keuangan dan menghadapi denda dari otoritas terkait.

Kasus PT Garuda Indonesia merupakan contoh nyata kecurangan keuangan di Indonesia. Melalui pendekatan deduktif dan induktif, dapat dilihat bagaimana pelanggaran prinsip akuntansi dan pencatatan pendapatan yang tidak sah digunakan untuk memanipulasi laporan keuangan. Kasus ini menunjukkan pentingnya integritas dan kepatuhan terhadap standar akuntansi dalam pelaporan keuangan perusahaan.

Kesimpulan

Dari kasus ini, kita dapat menyimpulkan bahwa kepatuhan terhadap prinsip akuntansi, transparansi, integritas, peran regulator, dan etika bisnis sangat penting untuk menjaga kepercayaan publik dan integritas pasar keuangan. Proses pembuktian kasus hukum dilakukan melalui inferensi. Inferensi yang dibangun dalam rantai harus mengarah secara logis dari titik A ke titik B. Kekuatan atau kelemahan dari inferensi ini yang menentukan kekuatan atau kelemahan dari kasus tersebut. Dalam argumen hukum, inferensi adalah efek persuasif dari setiap bukti individu. Dari adanya item bukti, juri dapat menyimpulkan bahwa beberapa fakta utama ada. Maka, pembuktian dapat dianggap sebagai efek bersih dari inferensi yang telah ditarik. Dengan kata lain, dari bukti mengalir inferensi, dan dari inferensi yang digabungkan mengalir kesimpulan. Dalam konteks hukum, kesimpulan tersebut merupakan bukti. Dalam membuktikan kecurangan keuangan PT Garuda Indonesia, pendekatan inferensi ini terlihat jelas. Pengacara hebat tidak pernah lupa bahwa kesalahan didasarkan pada inferensi. Inferensi bergantung pada rantai logika yang harus dibangun satu tautan pada satu waktu. Melalui proses inferensi ini, penyidik dapat membangun kasus yang kuat terhadap PT Garuda Indonesia, menunjukkan bagaimana setiap bukti individu mengarah pada kesimpulan yang dapat dipertahankan mengenai kecurangan keuangan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H