Detail Kasus PT Garuda Indonesia

Awal Terungkapnya Kasus:

- Kasus ini pertama kali mencuat ke publik setelah laporan keuangan PT Garuda Indonesia untuk tahun 2018 diterbitkan. Dalam laporan tersebut, tercatat pendapatan yang seharusnya tidak diakui karena transaksi dengan Mahata Aero Teknologi belum sepenuhnya selesai.

Investigasi OJK:

- OJK melakukan investigasi dan menemukan bahwa pencatatan pendapatan sebesar USD 239 juta tersebut tidak sesuai dengan standar akuntansi yang berlaku, yakni PSAK 23 tentang Pendapatan dan PSAK 72 tentang Pengakuan Pendapatan dari Kontrak dengan Pelanggan.

Reaksi Publik dan Media:

- Kasus ini mendapat sorotan luas dari media dan publik, menimbulkan keraguan terhadap integritas laporan keuangan PT Garuda Indonesia. Media melaporkan bahwa tanpa pencatatan pendapatan tersebut, perusahaan seharusnya mencatat kerugian sebesar USD 244 juta.

Tindakan Hukum dan Regulasi:

- Dewan Komisaris PT Garuda Indonesia kemudian meminta agar laporan keuangan tahun 2018 direvisi. Dua komisaris yang menolak menandatangani laporan keuangan tersebut dipecat. Kementerian BUMN kemudian memutuskan untuk mengganti direksi PT Garuda Indonesia yang terlibat dalam skandal tersebut.

Dampak Terhadap Perusahaan:

- Kasus ini berdampak signifikan terhadap reputasi PT Garuda Indonesia, menyebabkan penurunan kepercayaan investor dan pemegang saham. Selain itu, perusahaan harus mengoreksi laporan keuangan dan menghadapi denda dari otoritas terkait.

Kasus PT Garuda Indonesia merupakan contoh nyata kecurangan keuangan di Indonesia. Melalui pendekatan deduktif dan induktif, dapat dilihat bagaimana pelanggaran prinsip akuntansi dan pencatatan pendapatan yang tidak sah digunakan untuk memanipulasi laporan keuangan. Kasus ini menunjukkan pentingnya integritas dan kepatuhan terhadap standar akuntansi dalam pelaporan keuangan perusahaan.

Kesimpulan

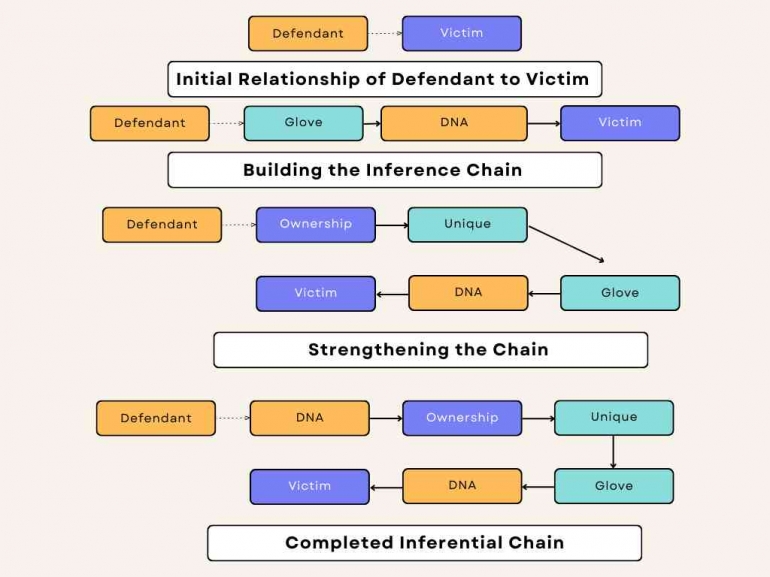

Dari kasus ini, kita dapat menyimpulkan bahwa kepatuhan terhadap prinsip akuntansi, transparansi, integritas, peran regulator, dan etika bisnis sangat penting untuk menjaga kepercayaan publik dan integritas pasar keuangan. Proses pembuktian kasus hukum dilakukan melalui inferensi. Inferensi yang dibangun dalam rantai harus mengarah secara logis dari titik A ke titik B. Kekuatan atau kelemahan dari inferensi ini yang menentukan kekuatan atau kelemahan dari kasus tersebut. Dalam argumen hukum, inferensi adalah efek persuasif dari setiap bukti individu. Dari adanya item bukti, juri dapat menyimpulkan bahwa beberapa fakta utama ada. Maka, pembuktian dapat dianggap sebagai efek bersih dari inferensi yang telah ditarik. Dengan kata lain, dari bukti mengalir inferensi, dan dari inferensi yang digabungkan mengalir kesimpulan. Dalam konteks hukum, kesimpulan tersebut merupakan bukti. Dalam membuktikan kecurangan keuangan PT Garuda Indonesia, pendekatan inferensi ini terlihat jelas. Pengacara hebat tidak pernah lupa bahwa kesalahan didasarkan pada inferensi. Inferensi bergantung pada rantai logika yang harus dibangun satu tautan pada satu waktu. Melalui proses inferensi ini, penyidik dapat membangun kasus yang kuat terhadap PT Garuda Indonesia, menunjukkan bagaimana setiap bukti individu mengarah pada kesimpulan yang dapat dipertahankan mengenai kecurangan keuangan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H