* Perizinan pemberitahuan order pengiriman yang dilakukan terhadap kelompok penjualan.

* Pengizinan produk yang dilakukan terhadap kelompok pengangkutan produk.

* Penagihan customer yang dilakukan terhadap kelompok penagihan.

* Pengangkutan statment piutang bulanan dan juga proses lanjut keluhan dari customer yang dilaksanakan terhadap kelompok pembukuan piutang.

Dalam melakukan identifikasi fakta pengangkutan pernyataan piutang terhadap debitur, auditor bisa memperoleh data-data dengan metode sebagai berikut :

* Pengecekan arsip-arsip tembusan pemberitahuan pernyataan piutang, bila arsip-arsip semacam ini diselenggarakan oleh pihak klien.

* Pengecekan arsip-arsip korespondensi terhadap klien dengan debiturnya.

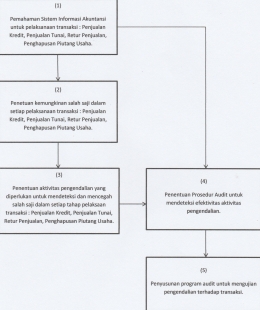

Standart Operasional Audit Terhadap Pengujian Pengendalian Untuk Transaksi Penjualan Cash.

Keberadaan Observasi Pemisahan Kelompok.