4. Joint Transition Resource Group

PENGUNGKAPAN

Informasi yang bersifat kualitatif maupun kuantitatif yang diperlukan harus diungkapkan, termasuk :

1. Kontrak-kontrak dengan para pelanggan - pendapatan dan penurunan nilai diakui, pemilahan pendapatan, serta informasi mengenai saldo kontrak dan kewajiban pelaksanaan (termasuk harga transaksi yang dialokasikan ke kewajiban pelaksanaan yang ada)

2. Penilaian penting dan perubahan dalam penilaian tersebut, seperti menentukan waktu pemenuhan kewajiban pelaksanaan (sepanjang waktu terentu), dan menentukan harga transaksi, serta jumlah yang dialokasikan ke kewajiban pelaksanaan.

3. Aset-aset yang diakui dari biaya-biaya yang dikeluarkan untuk memperoleh atau memenuhi kontrak.

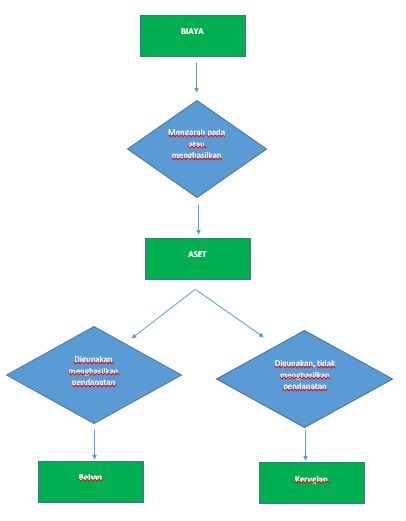

HUBUNGAN ANTARA BIAYA, BEBAN DAN KERUGIAN

Schroeder, Clark, Cathey. "Teori Akuntansi", Teori dan Kasus, Edisi 12

Terima kasih

Best Regards Angela