CONTROLLED FOREIGN CORPORATION (CFC)

Indonesia telah memiliki CFC rules yang terdapat pada pasal 18 ayat (2) Undang -- Undang Pajak Penghasilan. Ketentuan tersebut mengatur tentang kewenangan Menteri Keuangan dalam menentukan saat diperolehnya dividen oleh Wajib Pajak Dalam Negeri atas penyertaan modal pada entitas di luar negeri, kecuali yang menjual saham di bursa efek. Kewenangan tersebut diwujudkan dengan diterbitkan Peraturan Menteri Keuangan. Dalam perkembangannya, dalam upaya menangkal praktik penghindaran pajak melalui skeme Control Foreign Corporation (CFC), pemerintah Indonesia telah tiga kali menerbitkan Keputusan Menteri Keuangan sebagai berikut: (1) Keputusan Menteri Keuangan Nomor: KMK No.650/KMK.04/1994, tanggal 29 Desember 1994 tentang tentang Penetapan Saat Diperolehnya Dividen Atas Penyertaan Modal Pada Badan Usaha di Luar Negeri yang Sahamnya Tidak Diperdagangkan di Bursa Efek. Dalam keputusan Menteri Keuangan tersebut diatur bahwa untuk keperluan penghitungan Pajak Penghasilaln, saat diperolehnya dividen oleh wajib pajak dalam negeri atas penyertaan modal pada badan usaha di luar negeri yang sahamnya tidak diperdagangkan di bursa efek ditetapkan pada bulan keempat setelah berakhirnya batas waktu kewajiban penyampaian surat pemberitahuan tahunan Pajak Penghasilan badan usaha di luar negeri tersebut untuk tahun yang bersangkutan. Apabila tidak ada ketentuan batas waktu penyampaian surat pemberitahuan tahunan pajak penghasilan atau tidak ada kewajiban menyampaikan surat pemberitahuan tahunan pajak penghasilan, maka saat diperolehnya dividen ditetapkan pada bulan ketujuh setelah tahun pajak berakhir. Ketentuan sebagaimana diatur dalam Keputusan Menteri Keuangan tersebut menyimpang dari ketentuan yang umum berlaku bahwa penghasilan luar negeri berupa pasive income (dalam hal ini dividen) akan digabung dengan penghasilan dari dalam negeri untuk dikenakan pajak di Indonesia dalam tahun diterimanya pasive income tersebut, dalam hal ini berlaku cash basis.

Pemerintah Indonesia menerapkan kebijakan Controlled Foreign Corporation (CFC) sebagai langkah penting dalam memerangi praktik penghindaran pajak oleh perusahaan multinasional. Aturan ini dirancang untuk memastikan bahwa perusahaan multinasional yang dikendalikan oleh Wajib Pajak Dalam Negeri (WPDN) tetap berkontribusi pada kas negara dengan membayar pajak atas penghasilannya, di mana pun penghasilan tersebut diperoleh.

TEORI PIERRE BPURDIEU

Pierre Bourdieu, seorang sosiolog, antropolog, dan filsuf ternama asal Prancis, meninggalkan warisan intelektual yang kaya melalui berbagai teorinya yang kompleks dan saling terkait. Inti pemikirannya berpusat pada hubungan dialektis antara struktur sosial dan praktik individu. Bourdieu menggambarkan masyarakat sebagai ruang sosial, di mana individu menempati posisi berdasarkan modal yang mereka miliki. Modal ini tidak hanya merujuk pada kekayaan finansial, tetapi juga meliputi modal budaya, modal sosial dan modal simbolik. Posisi individu dalam ruang sosial ini memengaruhi habitus mereka, yaitu sistem disposisi mental dan praktik yang terinternalisasi yang dibentuk oleh pengalaman dan kondisi sosial mereka. Habitus ini, pada gilirannya, memengaruhi cara individu berpikir, berperilaku, dan berinteraksi dengan dunia di sekitar mereka. Berikut merupakan konsep-konsep fundamental dalam teori Pierre Bourdieu:

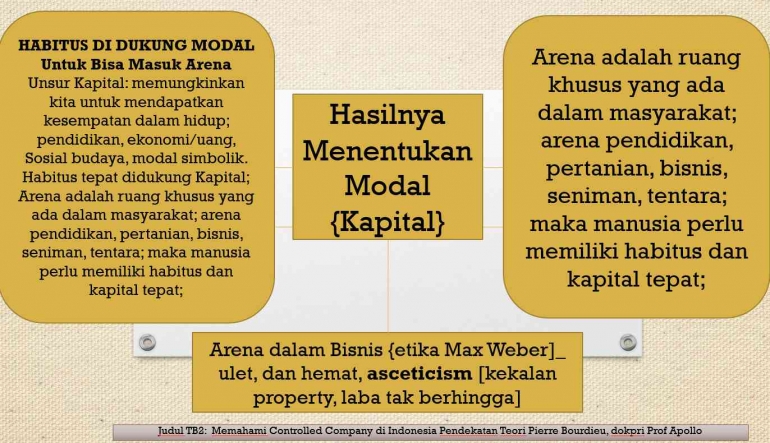

- Hibutus yaitu sistem disposisi mental dan praktik yang terinternalisasi yang dibentuk oleh pengalaman dan kondisi sosial individu. Habitus adalah sikap, mentalitas, dan pandangan seorang tentang dunianya. Melalui habitus seseorang menilai, memutuskan dan mengevaluasi realitas yang dihadapinya. Habitus berada dalam individu (internal) sedangkan arena berada di luar (external) individu yang saling berdialektika mempertaruhkan modal ekonomi, sosial budaya dan simbolik.

- Ruang sosial yaitu representasi metaforis dari struktur sosial, di mana individu menempati posisi berdasarkan modal yang mereka miliki.

- Modal seperti Kekayaan finansial, modal budaya, modal sosial, dan modal simbolik yang dimiliki individu.

- Medan atau Arena yaitu Bidang kehidupan sosial dengan aturan dan logika internalnya sendiri, di mana individu bersaing memperebutkan modal.

- Kekerasan Simbolik yaitu Penggunaan modal simbolik untuk mendominasi dan mengendalikan orang lain, seringkali secara halus dan tidak disadari.

PENERAPAN TEORI BOURDIEU

Teori Bourdieu telah diterapkan dalam berbagai bidang, termasuk:

- Pendidikan: Memahami ketimpangan pendidikan dan bagaimana modal budaya dan sosial memengaruhi akses dan kesuksesan pendidikan.

- Seni dan Budaya: Menganalisis nilai dan selera budaya, serta bagaimana mereka terkait dengan struktur sosial.

- Kekuasaan dan Dominasi: Memahami bagaimana kelompok dominan menggunakan modal mereka untuk mempertahankan kekuasaan dan meminggirkan kelompok lain.

- Kelas Sosial: Menganalisis stratifikasi sosial dan bagaimana kelas sosial memengaruhi kehidupan individu.

Ada dua hal keunikan yang dimiliki teori Bourdieu antara dikotomi individu dan masyarakat. Selain itu dikotomi antara agen dan struktur, serta kebebasan-determinisme. Pertama, teori kunci mengenai habitus, arena dan modal dapat dipakai untuk mengidentifikasi dominasi kekuasaan yang diasumsikan selalu ada dalam masyarakat dengan melacak akumulasi kepemilikan modal dalam masyarakat. Kedua, pendekatan yang khas ini menjadi pijakan utama bagi Bourdieu dalam menjelaskan beragam fenomena, atau lebih tepatnya digunakan untuk membongkar dan menganalisis praktik kuasa yang berada dalam berbagai arena politik, budaya dan sebagainya. Menurut Boourdie dominasi yang diasumsikan itu tidak hanya mengenai ekonomi saja melainkan adanya dominasi etnik, budaya politik, dan gender di berbagai arena. Arena diartikan sebagai wilayah yang dinamis yang terdapat pertarunganpertarungan untuk mendapat posisi tertentu. Sedangkan modal dalam pandangan Bourdieu, bukan hanya merujuk pada kepemilikan modal ekonomi semata, melainkan meliputi modal sosial, modal simbolik, modal budaya dan modal ekonomi (Bourdieu, 1984).

Dalam konteks perpajakan, Sistem perpajakan dapat dilihat sebagai medan (arena) dengan aturan dan logika internalnya sendiri. Di dalam medan ini, individu dan kelompok bersaing untuk memaksimalkan modal mereka dan mencapai tujuan mereka. Strategi yang digunakan individu untuk menavigasi medan perpajakan dapat berkisar dari kepatuhan penuh hingga penghindaran pajak yang ilegal. Bourdieu menunjukkan bagaimana negara menggunakan kekerasan simbolik, melalui mekanisme seperti hukum pajak dan birokrasi yang kompleks, untuk mendominasi dan mengendalikan pembayar pajak. Aturan dan regulasi yang rumit, kurangnya transparansi, dan sanksi yang ketat dapat menciptakan rasa tidak berdaya dan kepatuhan di antara individu, bahkan ketika sistem perpajakan dianggap tidak adil atau tidak adil. Oleh karena itu, mengacu dari teori ini implikasi untuk kebijakan pemerintdah melalui perumusan kebijakan perpajakan yang lebih efektif menurut teori Bourdieu yaitu:

a. Mempersempit Kesenjangan Pajak: Kebijakan pajak progresif yang mendistribusikan beban pajak secara lebih merata di antara kelas sosial dan kelompok berpenghasilan tinggi dapat membantu mengurangi ketimpangan

b. Meningkatkan Kesadaran dan Akses: Meningkatkan edukasi dan akses informasi perpajakan, terutama bagi individu dari kelompok marjinal, dapat membantu meningkatkan kepatuhan dan mengurangi ketidakadilan.