PENDAHULUAN

Perkembangan teknologi dan globalisasi yang saat ini terjadi memberikan dampak terhadap peningkatan transaksi internasional atau yang sering disebut cross border transaction (transaksi lintas batas) baik dari segi jumlah frekuensi ataupun volumenya. Dari beberapa literatur perpajakan internasional diketahui bahwa ada beberapa skema penghindaran pajak yang sering dilakukan oleh perusahaan multinasional yaitu transfer pricing, pemanfaatan negara tax heaven, thin capitalization, treaty shopping dan controlled foreign corporation. Pajak merupakan pendapatan negara yang nilainya sangat besar untuk dipakai demi kepentingan pemerintah dan kesejahteraan masyarakat. Penghindaran pajak adalah perbuatan legal dalam ruang lingkup perpajakan dengan memanfaatkan celah peraturan dan tidak melanggar ketentuan perpajakan. Fenomena yang umum terjadi adalah mengurangi beban pajak yang harus dibayar melalui berbagai strategi penghindaran pajak yang sah.

Terkait praktik penghindaran pajak melalui skema CFC , upaya penghindaran pajak dilakukan dengan cara menunda pengakuan penghasilan dari modal yang bersumber dari luar negeri (khususnya di negara tax haven) untuk dikenakan pajak di dalam negeri.

Dalam perspektif hukum pajak ternyata pengendalian badan usaha asing (controlled foreign corporation) dapat dipandang sebagai suatu bentuk perlawanan pajak secara aktif yang dilakukan oleh wajib pajak yaitu pengendalian badan usaha asing (controlled foreign corporation) sebagai suatu penghindaran pajak (tax avoidance) dan pengendalian badan usaha asing (controlled foreign corporation) sebagai suatu pengelakan pajak (tax evasion). Upaya untuk mengatasi praktek pengendalian badan usaha asing (controlled foreign corporation) di Indonesia tersebut diatur dalam pasal 18 ayat (2) Undang -- undang No.36 Tahun 2008 mengenai pajak penghasilan yang disebut dalam perpajakan internasional sebagai Controlled Foreign Corporation Rule (CFC Rule) atau Ketentuan CFC.

CFC memberikan induk multinational corporation memiliki kemampuan untuk mengendalikan anak perusahaannya yang tersebar di seluruh dunia, baik pengendalian dari segi management perusahaan maupun dari segi financial. Pengendalian Badan Usaha Asing (Controlled Foreign Corporation) ini seringkali dilakukan oleh induk multinational corporation terhadap penghasilan pasif yang diperoleh anak perusahaannya yang berupa dividen yaitu dengan cara menahan atau menunda pembagian dividen tersebut agar tidak dibagikan kepada induk perusahaannya (Febula, 2011).

Dalam konteks perpajakan, Controlled Foreign Corporation (CFC) atau Perusahaan Terkendali Luar Negeri memang mengacu pada perusahaan yang didirikan di luar negeri dan dikendalikan oleh Wajib Pajak Dalam Negeri (WPDN). Hal ini dikarenakan aturan CFC bertujuan untuk mencegah penghindaran pajak oleh WPDN dengan cara memindahkan penghasilan ke negara-negara dengan tarif pajak yang rendah atau tidak sama sekali (tax haven). Penghindaran pajak ini dapat dilakukan dengan cara mendirikan CFC di negara-negara tersebut dan tidak mendistribusikan laba CFC kepada WPDN. Penghasilan CFC pada dasarnya dianggap telah diterima oleh WPDN pada saat akrual atau saat terutang. Hal ini berarti bahwa WPDN harus melaporkan dan membayar pajak atas penghasilan CFC tersebut, meskipun penghasilan tersebut belum benar-benar diterima oleh WPDN. Hal ini dijelaskan juga menurut (Rahayu, 2017) bahwa salah satu bentuk penghindaran pajak yang dilakukan adalah melalui skema Control Foreign Corporation (CFC), yaitu upaya penghindaran pajak yang dilakukan dengan cara menunda pengakuan penghasilan dari modal yang bersumber dari luar negeri (khususnya di negara tax haven) untuk dikenakan pajak di dalam negeri.

Berdasarkan analisis yang telah dilakukan, praktik penghindaran pajak melalui CFC dilakukan dengan mendirikan entitas di luar negeri, dimana wajib pajak dalam negeri memiliki pengendalian. Hal ini yang melatarbelakangi upaya WPDN untuk meminimalkan jumlah pajak yang dibayarnya atas investasi yang dilakukan di luar negeri dengan menahan laba yang seharusnya dibagikan kepada para pemegang sahamnya. Dengan memanfaatkan adanya hubungan istimewa dan kepemilikan mayoritas sahamnya, badan usaha di luar negeri tersebut dapat dikendalikan sehingga dividen tersebut tidak dibagikan atau ditangguhkan.

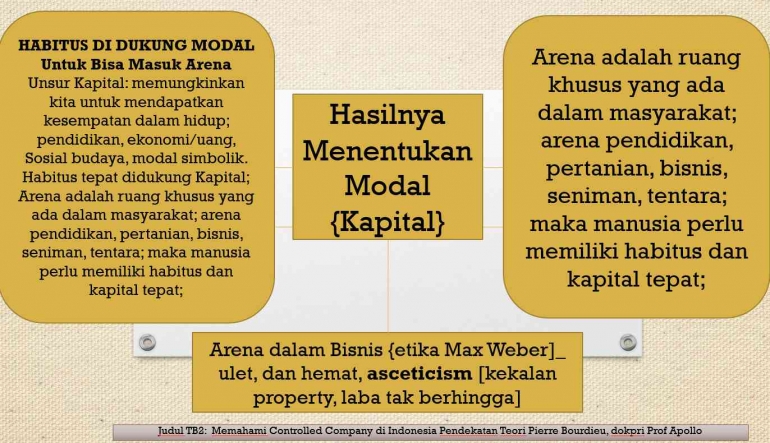

Pembahasan tentang CFC ini menggunakan pendekatan teori Pierre Bourdieu. Teori Pierre Bourdieu menawarkan lensa yang menarik untuk menganalisis peluang dan tantangan perpajakan CFC di Indonesia. Bourdieu berfokus pada konsep habitus, modal, dan medan untuk memahami bagaimana aktor-aktor (dalam hal ini, perusahaan multinasional, otoritas pajak, dan pemangku kepentingan lainnya) bernavigasi dalam lanskap perpajakan CFC.

Berdasarkan uraian di atas, fokus dalam tulisan ini adalah menganalisis peluang dan tantangan tentang perpajakan Controlled Foreign Corporation (CFC) di Indonesia melalui pendekatan teori Pierre Bourdieu. Hal ini dikarenakan WPDN di Indonesia belum sepenuhnya transparan dalam melaporkan penghasilan dan transaksinya dengan entitas CFC. Hal ini menyulitkan DJP untuk melacak dan memverifikasi kewajiban pajak WPDN terkait CFC.