Jika rumah tangga diibaratkan bahtera yang sedang mengarungi samudra, jelas bahtera itu setiap saat dihantui badai bernama badai finansial (financial storm). Akibatnya mengerikan. Tidak hanya berpotensi membuat bahtera oleng, salah-salah badai finansial membuat rumah tangga hancur berkeping-keping.

Ketika krisis moneter menerpa Indonesia pada 1998, tidak sedikit ekonomi keluarga yang sempoyongan. Harga bahan makanan pokok melonjak, rumah tak terbeli, bea sekolah mencekik leher, serta utang yang menumpuk di sana-sini.

Pada mulanya sebatas oleng gara-gara kepala rumah tangga "dirumahkan" dari tempatnya bekerja, lama-lama bisa kandas atau karam. Dirumahkan di sini bukan berarti "diberi rumah untuk didiami", melainkan "menetap di rumah tanpa pesangon". Maka hilanglah bayangan gaji dan sirnalah harapan tunjangan yang rutin diterima setiap bulan.

Anak-anak yang semula hanya tahu belajar atau bersekolah, akhirnya turun tangan bekerja demi mengobati ekonomi keluarga yang sedang terluka. Ada yang mengamen dengan alat musik sekadarnya, ada yang menjajakan makanan seadanya, ada yang malah menadahkan tangan demi sedekah seikhlasnya.

Keluarga yang fondasi cinta kasihnya rapuh bakalan ambrol dan runtuh. Tidak tersedia banyak pilihan untuk bangkit dari keterpurukan. Akibatnya cerai menjadi jalan keluar yang justru memperparah luka. Adapun keluarga yang kuda-kuda imannya tidak kuat, terpaksa banting setir menjadi berandal, preman, pemalak, bahkan bandit.

Sekalipun badai keuangan yang menimpa Indonesia dan dunia pada 2008 tidak separah pada 1998, dampaknya pada ekonomi keluarga sama saja. Tetap saja ada keluarga yang limbung, kemudian terjerambap ke lubang hitam bernama bangkrut.

Perih akibat diterpa badai finansial tidak hanya menimpa penduduk Indonesia, Stephen Lendman, seorang peneliti, mengungkapkan temuannya tentang nasib buruh di Amerika Serikat akibat badai finansial. Upah kecil, tiada tunjangan, dan masa depan suram. Begitulah gambaran Lendman dalam kajiannya, The Financial Storm.

Dengan kata lain, ketika badai finansial tiba maka siapa pun bisa oleng karenanya. Tidak peduli kamu di Inggris atau Ciamis. Tidak peduli kamu di Australia atau di Palangkaraya. Akan tetapi, itu ibarat semata. Anggaplah keluarga sebagai mozaik kecil dari dari potret besar bernama negara.

Jika Indonesia Dilanda Badai Finansial

Kalau sebuah keluarga diterjang badai finansial, pasangan suami-istri harus tulus duduk bersama untuk membincangkan strategi mengatasi topan keuangan. Pasangan tersebut mesti rela memasuki "bilik saling", yakni saling memahami, saling menerima, dan saling percaya. Setelahnya, tinggal membangun kesepakatan dan kesepahaman.

Negara juga begitu. Penyelenggara negara, dalam hal ini Pemerintah, mesti mempersiapkan perisai yang kokoh agar kuda-kuda keuangan tidak goyah ketika badai finansial menerjang. Negara kita sudah berpengalaman menghadapi krisis keuangan. Indonesia pernah diterjang badai keuangan mahadahsyat. Meskipun sempat sempoyongan, negara tercinta ini mampu bangkit dan berdiri tegak.

Perisainya bernama Stabilitas Sistem Keuangan. Perisai yang berfungsi menjaga dan menjamin tumbuh kembang ekonomi. Perisai yang menjamin ekonomi Indonesia senantiasa baik-baik saja. Perisai yang harus selalu dalam kondisi siaga penuh. Perisai yang dijaga, dirawat, dan ditata oleh Forum Koordinasi Stabilitas Sistem Keuangan (FKSSK).

Forum ini bekerja sepenuh hati dalam sebuah benteng tangguh. Benteng yang dikitari tembok tebal nan kuat dari empat sisi. Benteng yang sanggup menahan terjangan badai finansial dari segala penjuru. Tembok benteng tersebut masing-masing bernama Kementerian Keuangan, Bank Indonesia, Otoritas Jasa Keuangan (OJK), dan Lembaga Penjamin Simpanan (LPS).

Begitulah gambaran sederhananya. Keempat pilar yang tergabung dalam forum koordinasi tersebut harus berpadu layaknya anggota badan pada satu tubuh. Masing-masing memikul tanggung jawab, masing-masing memiliki wewenang. Kaki tidak boleh mengambil alih tanggung jawab kepala, mulut dilarang keras merampas wewenang telinga.

Meski demikian, koordinasi antaranggota FKSSK harus terjalin dengan baik. Persis kerja sama antarjari di tangan kita. Jika kelingking ikut merasa, telunjuk ikut merasa sakit. Masing-masing memang punya kewenangan, tetapi tidak bisa bekerja sendiri-sendiri.

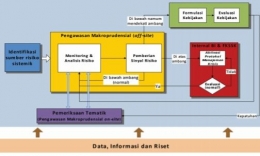

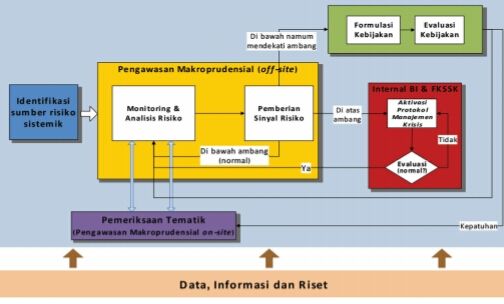

Salah satu di antara empat pilar penjaga Stabilitas Sistem Keuangan adalah Bank Indonesia. Semasa badai keuangan melanda dunia, pada 1997/1998, Bank Indonesia sendirian menanggung beban kebijakan mikroprudensial dan makroprudensial.

Dengan kata lain, Bank Indonesia "siaga penuh" selama 24 jam sepanjang hari. Begitu selalu. Tidak boleh lengah agar kondisi ekonomi tidak memburuk, tidak boleh hilang konsentrasi supaya sistem keuangan tetap sehat. Tugas yang sangat berat.

Sekarang tidak lagi. Pemerintah dan DPR sudah mengalihkan beban mikroprudensial dari pundak Bank Indonesia ke punggung OJK. Berdasarkan Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan, Bank Indonesia tinggal menjalankan amanat selaku pengampu kebijakan makroprudensial.

Persoalan kinerja, kesehatan, dan kelangsungan usaha individual bank, lazim disebut kebijakan mikroprudensial, sudah bukan wewenang Bank Indonesia lagi. Semenjak 31 Desember 2013, tanggung jawab tersebut dipikul oleh OJK.

Beban Bank Indonesia tinggal kebijakan makroprudensial. Apa saja cakupannya? Kebijakan yang hanya mengatur hubungan antara makroekonomi dan mikroekonomi. Kebijakan yang diterapkan demi menjaga stabilitas sistem keuangan. Kebijakan yang ditujukan untuk mendukung kestabilan pertumbuhan ekonomi Indonesia.

Menyoal Pernak-pernik Makroprudensial

Jika setiap orang butuh berinteraksi dengan orang lain, negara kita juga begitu. Mau tidak mau, Indonesia niscaya terlibat dalam pergaulan dunia. Dalam jalinan pergaulan internasional tersebut pasti menyertakan kerja sama ekonomi.

Dengan kata lain, kondisi ekonomi Indonesia pasti dipengaruhi kondisi ekonomi global. Apabila kondisi ekonomi global baik dan sehat berarti kondisi ekonomi negara kita juga, kemungkinan besar, juga baik dan sehat. Tidak jauh berbeda dengan kondisi hati seseorang yang, suka tidak suka, sering kali dipengaruhi oleh suasana di luar dirinya sendiri.

Kondisi ekonomi global tidak statis. Tidak tetap. Tidak pasti. Kadang membaik, kadang memburuk. Di sini letak masalahnya. Ketidakpastian perekonomian global memengaruhi stabilitas sistem keuangan negara kita. Sekadar contoh, perang dagang antara AS dan Tiongkok, misalnya, berimbas pada transaksi ekspor dan impor kita.

Contoh di atas, juga hal lain di percaturan ekonomi global, berpotensi memojokkan perekonomian Indonesia. Penyebabnya sederhana. Sistem keuangan negara kita masih rentan atas tiga perkara.

Pertama, perlambatan pertumbuhan pendanaan ritel (retail funding) yang masih menjadi sumber dana utama bank. Kedua, kondisi kesenjangan investasi (saving investment gap) di tengah pasar keuangan yang masih dangkal. Ketiga, kebutuhan pembiayaan eksternal korporasi yang berimbas pada nilai tukar dan suku bunga.

Selaku bank sentral, posisi Bank Indonesia tidak bisa dianggap sepele. Tanggung jawabnya pun tidak main-main. Kebijakan makroprudensial pun bukan tidak boleh serampangan diterapkan. Kebijakan tersebut mesti memenuhi syarat menjaga stabilitas sistem keuangan, berorientasi pada sistem keuangan secara keseluruhan, dan upaya membatasi ruang gerak risiko sistemik.

Kini timbul pertanyaan baru. Apa perbedaan antara kebijakan mikroprudensial dan makroprudensial? Sederhananya begini. Fokus kebijakan mikroprudensial, dikutip dari Bank Indonesia dalam Mengupas Kebijakan Makroprudensial, tertuju pada individu. Cakupannya tingkat kesehatan individu institusi keuangan, baik bank maupun nonbank. Sementara itu, fokus kebijakan makroprudensial lebih terpusat pada sistem keuangan secara keseluruhan.

Jadi, kebijakan makroprudensial meliputi elemen sistem keuangan secara menyeluruh. Pasar keuangan, korporasi, rumah tangga, infrastruktur keuangan. Semuanya. Dengan kata lain, "terminal akhir" yang disasar kebijakan makroprudensial adalah mengurangi terjadinya risiko sistemik.

Yang dimaksud risiko sistemik adalah risiko yang dapat menghilangkan kepercayaan publik dan meningkatkan ketidakpastian dalam sistem keuangan. Nah, risiko tersebut dapat terjadi secara tiba-tiba dan tak terduga. Jika itu terjadi, sistem keuangan tidak dapat berfungsi dengan baik. Imbasnya dapat mengganggu laju pertumbuhan ekonomi.

Menilik hal tersebut, jelaslah bahwa posisi Bank Indonesia sangat krusial.

Dari Keluarga ke Negara

Sebagai unsur terkecil dalam sebuah negara, keluarga juga berperan dalam penguatan ekonomi dan stabilitas sistem keuangan. Sekadar contoh, sebuah keluarga yang merasa belum sanggup mengambil kredit seyogianya tidak perlu memaksakan diri.

Kehadiran sebuah mobil, misalnya, menjadi parasit selama lebih condong pada memenuhi keinginan daripada kebutuhan. Tatkala cicilan macet, usaha juga mangkrak, bisa-bisa memengaruhi stabilitas ekonomi. Bayangkan saja. Andaikan ada jutaan kredit mobil atau kendaraan bermotor yang macet di tengah jalan.

Terkait gengsi, tidak sedikit pula keluarga yang menguras tabungan demi memenuhi hajat konsumtif yang tidak perlu. Badai keuangan dapat melindas rumah tangga seperti itu, rumah tangga yang isinya disesaki insan-insan pemuja benda duniawi.

Beda perkara jika kebutuhan yang "menguras celengan di bank" adalah kebutuhan yang sukar dielakkan. Sekadar contoh, pembiayaan pendidikan. Hampir setiap suku di Indonesia punya kearifan lokal terkait dana sekolah, sesuatu yang sebenarnya mirip dengan asuransi. Ada yang mengasuransikan biaya pendidikan anak-anaknya lewat emas, ada yang melalui ternak. Ini perumpamaan saja.

Andaikan seluruh keluarga di Indonesia mempunyai kemampuan literasi finansial, termasuk dalam menilik "seberapa imbang pasak dengan tiang", tentu pendapatan per kapita akan terkatrol. Pada gilirannya, pendapatan per kapita yang tinggi akan memengaruhi pendapatan negara.

Singkat kata, kemampuan menangkal serangan badai finansial harus bermula dari keluarga. Jika keuangan seluruh keluarga di Indonesia sehat, alamat sehat pula keuangan negara kita.

Apabila kondisi ideal itu tercapai, tiada salah jika kita berteriak: Bravo!

Amel Widya

Sumber:

- Bank Indonesia. Mengupas Kebijakan Makroprudensial.

- Bank Indonesia. Maret 2019. Kajian Stabilitas Keuangan.

- Stephen Lendman. The Financial Storm.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H