Dengan kata lain, kondisi ekonomi Indonesia pasti dipengaruhi kondisi ekonomi global. Apabila kondisi ekonomi global baik dan sehat berarti kondisi ekonomi negara kita juga, kemungkinan besar, juga baik dan sehat. Tidak jauh berbeda dengan kondisi hati seseorang yang, suka tidak suka, sering kali dipengaruhi oleh suasana di luar dirinya sendiri.

Kondisi ekonomi global tidak statis. Tidak tetap. Tidak pasti. Kadang membaik, kadang memburuk. Di sini letak masalahnya. Ketidakpastian perekonomian global memengaruhi stabilitas sistem keuangan negara kita. Sekadar contoh, perang dagang antara AS dan Tiongkok, misalnya, berimbas pada transaksi ekspor dan impor kita.

Contoh di atas, juga hal lain di percaturan ekonomi global, berpotensi memojokkan perekonomian Indonesia. Penyebabnya sederhana. Sistem keuangan negara kita masih rentan atas tiga perkara.

Pertama, perlambatan pertumbuhan pendanaan ritel (retail funding) yang masih menjadi sumber dana utama bank. Kedua, kondisi kesenjangan investasi (saving investment gap) di tengah pasar keuangan yang masih dangkal. Ketiga, kebutuhan pembiayaan eksternal korporasi yang berimbas pada nilai tukar dan suku bunga.

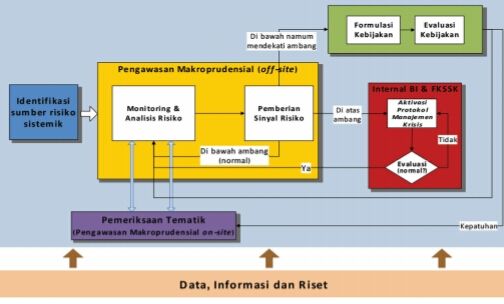

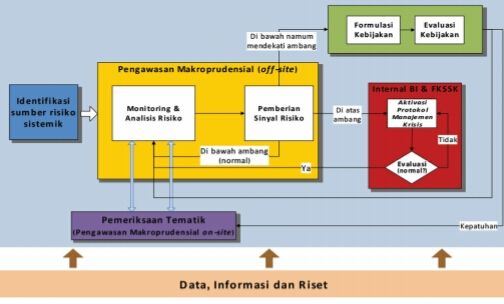

Selaku bank sentral, posisi Bank Indonesia tidak bisa dianggap sepele. Tanggung jawabnya pun tidak main-main. Kebijakan makroprudensial pun bukan tidak boleh serampangan diterapkan. Kebijakan tersebut mesti memenuhi syarat menjaga stabilitas sistem keuangan, berorientasi pada sistem keuangan secara keseluruhan, dan upaya membatasi ruang gerak risiko sistemik.

Kini timbul pertanyaan baru. Apa perbedaan antara kebijakan mikroprudensial dan makroprudensial? Sederhananya begini. Fokus kebijakan mikroprudensial, dikutip dari Bank Indonesia dalam Mengupas Kebijakan Makroprudensial, tertuju pada individu. Cakupannya tingkat kesehatan individu institusi keuangan, baik bank maupun nonbank. Sementara itu, fokus kebijakan makroprudensial lebih terpusat pada sistem keuangan secara keseluruhan.

Jadi, kebijakan makroprudensial meliputi elemen sistem keuangan secara menyeluruh. Pasar keuangan, korporasi, rumah tangga, infrastruktur keuangan. Semuanya. Dengan kata lain, "terminal akhir" yang disasar kebijakan makroprudensial adalah mengurangi terjadinya risiko sistemik.

Yang dimaksud risiko sistemik adalah risiko yang dapat menghilangkan kepercayaan publik dan meningkatkan ketidakpastian dalam sistem keuangan. Nah, risiko tersebut dapat terjadi secara tiba-tiba dan tak terduga. Jika itu terjadi, sistem keuangan tidak dapat berfungsi dengan baik. Imbasnya dapat mengganggu laju pertumbuhan ekonomi.

Menilik hal tersebut, jelaslah bahwa posisi Bank Indonesia sangat krusial.

Dari Keluarga ke Negara