Sayangnya, penulis ini tidak menyampaikan berapa atau kira-kira dalam kisaran berapa harga yang wajar tersebut. Yang penting baginya penetapan harga itu tidak perlu mempertimbangkan kondisi sudah diperpanjangnya kontrak kerja FI hingga tahun 2041. Jelas harga ini tentunya lebih murah jika perspektif waktu penambangan FI hanya terbatas hingga tahun 2021 saja.

Juga, perlu diperhatikan bahwa sebelum membahas harga saham divestasi ini lebih jauh, perlu kita samakan persepsi dulu bahwa porsi yang "wajib" didivestasikan oleh FI itu sebetulnya hanya 32,8% dan bukan 51% seperti yang paling sering disampaikan media. Porsi 51% itu adalah porsi kumulatif wajib divestasi hingga tahun 2017. Mengingat sebelumnya sudah 18,3% saham FI dimiliki Indonesia, maka porsi divestasi untuk Indonesia lanjutan hanya tinggal 32,8%.

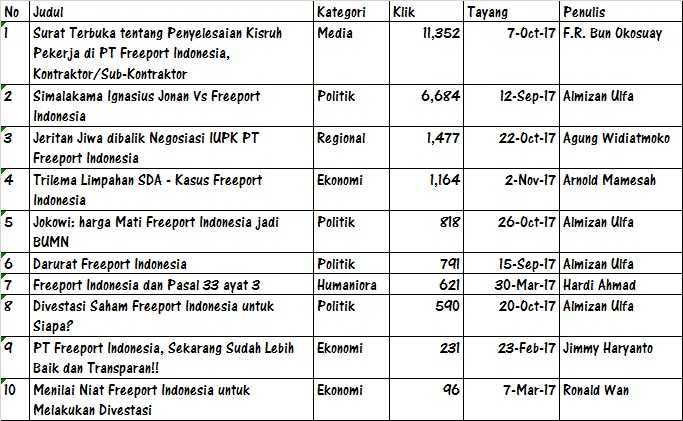

Isu harga saham divestasi termaksud juga dibahas oleh Almizan Ulfa, penulis sendiri, di tiga artikel yang berbeda. Pertama, dengan judul "Jokowi: Harga Mati Freeport Indonesia jadi BUMN," tayang pada tanggal 26 Oktober 2017. Kedua, dengan judul "Darurat Freeport Indonesia," tayang pada tanggal 15 September 2017, dan, ketiga dengan judul "Simalakama Ignasius Jonan Vs Freeport Indonesia," tayang pada tanggal 12 September 2017.

Pada artikel terakhir penulis menyampaikan dua tawaran harga yang diajukan oleh FI. Pertama, di tahun 2016, FCX menetapkan harga 10.6% saham divestasi senilai US$1.7 miliar (Rp15.3 triliun). Kedua, di tahun 2017, harga yang ditawarkan adalah Rp100 triliun (US$7.58 miliar) untuk divestasi 32,28% sahamnya. Dengan kata lain, harga per 1% saham di tahun 2016 adalah Rp1,4 triliun dan di tahun 2017 adalah Rp3,1 triliun. Terjadi lonjakan yang tinggi.

Pada artikel kedua penulis menyajikan opini Ahmad M. Ali, Anggota DPR RI dari Fraksi Partai Nasdem, yang menyampaikan dua pendekatan harga; sisa cadangan tambang Grasberg hingga 2041 (harga FCX) dan replacement costs(harga Pemerintah). Harga-harga tersebut (untuk 32,8% saham FCX) menurut versi FCX adalah US$5.13 miliar, atau, Rp68,2 triliun. Sedangkan menurut pendekatan berikutnya (replacement costs atau opsi Pemerintah) adalah hanya US$ US$1.9 miliar, atau, setara dengan Rp25,3 triliun rupiah; kurang dari separuh harga yang ditawarkan oleh FCX.

Pada artikel ketiga penulis mengatakan bahwa terlalu mahal jika Pemerintah harus membayar antara 50 - 100 triliun rupiah untuk pembelian 32 % saham FI tersebut. Harga yang terlalu mahal itu karena mempertimbangkan kontrak FI akan berakhir pada tahun 2021, tinggal tiga tahun lagi, yang ditahun 2021 itu hak penambangan kawasan Grasberg sudah 100% dimiliki Indonesia tanpa perlu mengeluarkan uang sepeser pun.

Harga yang dibayar juga dianggap terlalu mahal jika dibandingkan dengan harapan penerimaan dividen ke depan yang hanya dalam kisaran Rp1 triliun per tahun. Lebih jauh lagi, terlihat potensi penerimaan dividen yang lebih kecil dari satu triliun rupiah per tahun mengingat semakin besarnya kebutuhan investasi tambang bawah tanah serta harga konsentrat tembaga yang masih tetap melandai hingga saat ini (sekitar US$16,000/ton).

Dalam perspektif yang lebih luas tersedia beberapa alternatif price discovery yangpernah terbaca oleh penulis di artikel-artikel Kompasiana 2017, atau, waktu yang lebih panjang lagi, 2011 - 2017, atau dari sumber yang lain. Alternatif price discovery itu mencakup penunjukan appraisal dari masing-masing pihak. Kelemahan dari pendekatan ini jika terjadi selisih yang terlalu tinggi antara kedua appraisal tersebut sehingga kesepakatan harga juga sulit untuk tercapai. Kelemahan yang lain adalah moral hazard terjadinya kolusi baik antara kedua appraisal tersebut maupun antara Tim Pemerintah ddan/atau Tim FPI dengan perusahaan appraisal tersebut.

Perlu diingat bahwa Tim Pemerintah tidak memiliki risiko keuangan, paling tidak dalam kegiatan penetapan harga dan terms lainnya dari kegiatan renegosiasi ini. Misalnya, terjadi kesalahan fatal yang mengakibat kerugian keuangan negara yang sangat besar seperti dalam kasus kontrak dengan PT Inalum, mereka itu tidak menderita kerugian keuangan apapun serta risiko sebagai pejabat tinggi negara.

Dengan demikian, dapatlah disimpulkan bahwa penentuan harga yang dapat disetujui oleh kedua pihak (FCX dan pemerintah Indonesia) adalah sangat sulit sekali dan mengandung risiko keuangan negara yang besar jika keputusan lebih bertumpuh pada Tim Renegosiasi Pemerintah. Opsi lain yang disampaikan di salah satu artikel saya itu adalah melalui penawaran terbuka semacam lelang di pasar modal. Pendekatan ini terbukti sangat baik dalam mengembangkan price discovery untuk barang dan jasa yang harganya tidak diketahui secara umum. Disini akan ditemukan best available prices at the market. Harga terbaik yang ada di pasar.

Walaupun demikian, kelemahan utama dari metode ini adalah hasrat dan/atau political gesture untuk Mem-BUMN-kan Freeport Indonesia berpotensi gugur. Saham divestasi itu harus dijual ke pembeli (Indonesia) dengan harga tertinggi. Dalam hal tawaran pemerintah dan/atau BUMN lebih rendah dari harga swasta nasional itu, maka saham itu harus dilepaskan ke mereka.