Di penghujung tahun 2017 yang lalu redaksi Kompasiana mengumumkan blog competition kurasi akhir tahun. Kompasianer yang berminat wajib melakukan review (kurasi) atas lima artikel terbaik versi pribadinya. Kelima artikel itu wajib dalam kategori yang sama.

Tertarik dengan tawaran ini, saya mulai melihat-lihat kembali artikel yang saya tayangkan di tahun 2017. Dari sekian banyak artikel termaksud ternyata salah satuya yang terkait dengan isu Freeport Indonesia mendapat klik yang terbanyak. Lebih dari 7.000 klik rasanya. Saya putuskan untuk melakukan kurasi akhir tahun terkait dengan isu PT Freeport Indonesia.

Untuk itu dicari tambahan empat artikel dengan isu yang sama dan dengan kategori yang sama yaitu kategori politik. Pencarian dengan menggunakan jendela mesin pencari Kompasiana, dengan menggunakan kata kunci "freeport indonesia," mendapat jawaban mesin pencari riuh sekali mulai dari yang tayang terakhir di tahun 2017 hingga yang tayang pertama kali di tahun 2011. Ternyata, gonjang ganjing FI sudah berjalan tujuh tahun dan kelihatannya akan berlanjut menjadi delapan tahun di tahun 2018, dan tetap menjadi isu yang up to date bbrapa tahun ke depan.

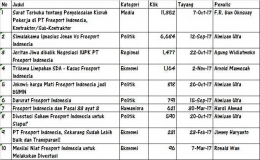

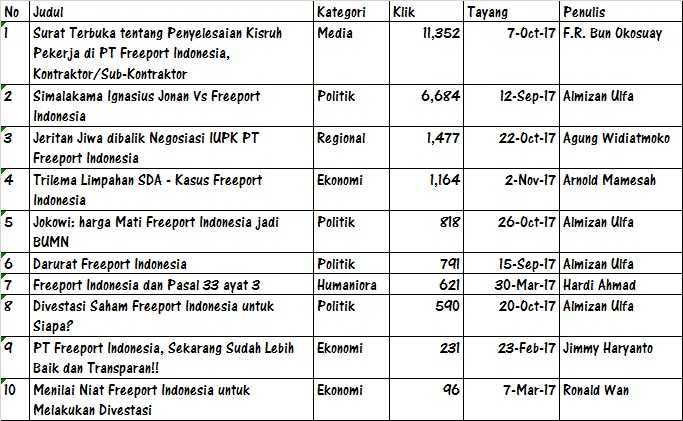

Sesuai dengan ketentuan blog competition ini, penulis cukup pilih lima artikel dalam kategori yang sama dalam tahun 2017 saja. Seperti tersaji pada tabel dibawah ini, ada 10 artikel Kompasiana dengan tema PT Freeport Indonesia di tahun 2017. Kategori yang dipilih penulis sangat beragam mulai dari politik hingga ke humaniora. Persisnya, ada empat dengan kategori politik, 3 ekonomi, media, regional, dan humaniora masing-masing satu artikel. Walaupun demikian, isu utama dari aneka kategori tersebut sebetulnya sama dan hanya satu yaitu kebijakan pemerintah tentang pertambangan mineral dan implikasi/potensi implikasi kebijakan tersebut terhadap keuangan negara, ketenagakerjaan, kawasan Papua utamanya Mimika, dan daya tarik investasi di Indonesia.

Menurut penulis ini hingga bulan Oktober 2017 terdapat 8.300 pekerja (PTFI, Privatisasi, Kontraktor/Sub-Kontraktor) yang melakukan aksi mogok kerja telah dianggap mengundurkan diri dan telah dilakukan pemutusan hubungan kerja secara sepihak oleh perusahaan. Implikasi selanjutnya tentu saja iuran BPJS mereka diputuskan dan oleh karena itu tidak dapat berobat dengan menggunakan kartu BPJS.

Diputuskannya pelayanan BPJS untuk pegawai FPI yang sudah diPHKkan itu juga diulas oleh Agung Widiatmoko. Menurutnya bahkan ada diantara mereka yang melakukan bunuh diri. Dalam kata-katanya:

"...sehingga hal ini membuat BPJS tidak bisa memberikan akses layanan kesehatan kepada para karyawan yang melakukan mogok kerja bahkan beberapa diantaranya ada yang melakukan bunuh diri akibat sanksi tersebut."

Isu terhentinya pelayanan BPJS untuk eks pegawai FPI tersebut juga dirilis oleh beberapa media termasuk oleh media online OkezoneFinance. Media online ini merilis berita tersebut pada tanggal 23 Januari 2018. Jurnalist media ini menyampaikan kutipan ucapan Wahyuddin Bagenda yang merupakan Direksi BLU BPJS usai menghadiri rapat terkait kunjungan kerja spesifik Komisi IX DPR RI di Jayapura. Dalam kata-katanya:

"Sebenarnya yang menonaktifkan kepesertaannya (ribuan karyawan mogok) itu adalah Freeport, karena Freeport tidak membayarkan iurannya otomatis ya tidak aktif,"

OkezoneFinance itu juga menambahkan berita tentang kisruh perburuhan di PT FPI ini. Kutipan tulisan yang terkait dengan ini adalah:

"Sebelumnya, status kepesertaan sebanyak 8.300 karyawan PT Freeport Indonesia, kontraktor dan privatisasi dinonaktifkan pada Mei 2017 ketika ribuan karyawan tersebut melakukan aksi mogok kerja akibat kebijakan sepihak manajemen Freeport yang merumahkan karyawannya dengan alasan efisiensi."

Artikel Ronald Wan yang berjudul "Menilai Niat Freeport Indonesia untuk Melakukan Divestasi Saham," memiliki tingkat keterbacaan yang terendah dalam kelompok isu freeport Indonesia ini. Artikel yang tayang pada tanggal 7 Maret 2017 ini hanya mendapat 96 klik. Sebetulnya, ini artikel yang bagus baik dari sisi substansi maupun dari sisi redaksional, menurut penulis. Waktu tayangnya saja yang tidak pas. Perhatian media dan publik belum begitu tinggi di awal-awal tahun 2017.

Selanjutnya, menurut penulis artikel ini ada dua hal utama yang harus diperhatikan oleh Pemerintah. Pertama, harga saham divestasi itu haruslah harga yang wajar. Kedua, prioritas utama pembeli saham divestasi itu adalah pemerintah. Harga yang wajar itu menurutnya adalah dengan mengesampingkan asumsi perpanjangan kontrak FPI hingga tahun 2041. Sebagaimana diketahui kontrak FPI dengan pemerintah Indonesia yang belaku sekarang hanya berlaku hingga tahun 2021.

Sayangnya, penulis ini tidak menyampaikan berapa atau kira-kira dalam kisaran berapa harga yang wajar tersebut. Yang penting baginya penetapan harga itu tidak perlu mempertimbangkan kondisi sudah diperpanjangnya kontrak kerja FI hingga tahun 2041. Jelas harga ini tentunya lebih murah jika perspektif waktu penambangan FI hanya terbatas hingga tahun 2021 saja.

Juga, perlu diperhatikan bahwa sebelum membahas harga saham divestasi ini lebih jauh, perlu kita samakan persepsi dulu bahwa porsi yang "wajib" didivestasikan oleh FI itu sebetulnya hanya 32,8% dan bukan 51% seperti yang paling sering disampaikan media. Porsi 51% itu adalah porsi kumulatif wajib divestasi hingga tahun 2017. Mengingat sebelumnya sudah 18,3% saham FI dimiliki Indonesia, maka porsi divestasi untuk Indonesia lanjutan hanya tinggal 32,8%.

Isu harga saham divestasi termaksud juga dibahas oleh Almizan Ulfa, penulis sendiri, di tiga artikel yang berbeda. Pertama, dengan judul "Jokowi: Harga Mati Freeport Indonesia jadi BUMN," tayang pada tanggal 26 Oktober 2017. Kedua, dengan judul "Darurat Freeport Indonesia," tayang pada tanggal 15 September 2017, dan, ketiga dengan judul "Simalakama Ignasius Jonan Vs Freeport Indonesia," tayang pada tanggal 12 September 2017.

Pada artikel terakhir penulis menyampaikan dua tawaran harga yang diajukan oleh FI. Pertama, di tahun 2016, FCX menetapkan harga 10.6% saham divestasi senilai US$1.7 miliar (Rp15.3 triliun). Kedua, di tahun 2017, harga yang ditawarkan adalah Rp100 triliun (US$7.58 miliar) untuk divestasi 32,28% sahamnya. Dengan kata lain, harga per 1% saham di tahun 2016 adalah Rp1,4 triliun dan di tahun 2017 adalah Rp3,1 triliun. Terjadi lonjakan yang tinggi.

Pada artikel kedua penulis menyajikan opini Ahmad M. Ali, Anggota DPR RI dari Fraksi Partai Nasdem, yang menyampaikan dua pendekatan harga; sisa cadangan tambang Grasberg hingga 2041 (harga FCX) dan replacement costs(harga Pemerintah). Harga-harga tersebut (untuk 32,8% saham FCX) menurut versi FCX adalah US$5.13 miliar, atau, Rp68,2 triliun. Sedangkan menurut pendekatan berikutnya (replacement costs atau opsi Pemerintah) adalah hanya US$ US$1.9 miliar, atau, setara dengan Rp25,3 triliun rupiah; kurang dari separuh harga yang ditawarkan oleh FCX.

Pada artikel ketiga penulis mengatakan bahwa terlalu mahal jika Pemerintah harus membayar antara 50 - 100 triliun rupiah untuk pembelian 32 % saham FI tersebut. Harga yang terlalu mahal itu karena mempertimbangkan kontrak FI akan berakhir pada tahun 2021, tinggal tiga tahun lagi, yang ditahun 2021 itu hak penambangan kawasan Grasberg sudah 100% dimiliki Indonesia tanpa perlu mengeluarkan uang sepeser pun.

Harga yang dibayar juga dianggap terlalu mahal jika dibandingkan dengan harapan penerimaan dividen ke depan yang hanya dalam kisaran Rp1 triliun per tahun. Lebih jauh lagi, terlihat potensi penerimaan dividen yang lebih kecil dari satu triliun rupiah per tahun mengingat semakin besarnya kebutuhan investasi tambang bawah tanah serta harga konsentrat tembaga yang masih tetap melandai hingga saat ini (sekitar US$16,000/ton).

Dalam perspektif yang lebih luas tersedia beberapa alternatif price discovery yangpernah terbaca oleh penulis di artikel-artikel Kompasiana 2017, atau, waktu yang lebih panjang lagi, 2011 - 2017, atau dari sumber yang lain. Alternatif price discovery itu mencakup penunjukan appraisal dari masing-masing pihak. Kelemahan dari pendekatan ini jika terjadi selisih yang terlalu tinggi antara kedua appraisal tersebut sehingga kesepakatan harga juga sulit untuk tercapai. Kelemahan yang lain adalah moral hazard terjadinya kolusi baik antara kedua appraisal tersebut maupun antara Tim Pemerintah ddan/atau Tim FPI dengan perusahaan appraisal tersebut.

Perlu diingat bahwa Tim Pemerintah tidak memiliki risiko keuangan, paling tidak dalam kegiatan penetapan harga dan terms lainnya dari kegiatan renegosiasi ini. Misalnya, terjadi kesalahan fatal yang mengakibat kerugian keuangan negara yang sangat besar seperti dalam kasus kontrak dengan PT Inalum, mereka itu tidak menderita kerugian keuangan apapun serta risiko sebagai pejabat tinggi negara.

Dengan demikian, dapatlah disimpulkan bahwa penentuan harga yang dapat disetujui oleh kedua pihak (FCX dan pemerintah Indonesia) adalah sangat sulit sekali dan mengandung risiko keuangan negara yang besar jika keputusan lebih bertumpuh pada Tim Renegosiasi Pemerintah. Opsi lain yang disampaikan di salah satu artikel saya itu adalah melalui penawaran terbuka semacam lelang di pasar modal. Pendekatan ini terbukti sangat baik dalam mengembangkan price discovery untuk barang dan jasa yang harganya tidak diketahui secara umum. Disini akan ditemukan best available prices at the market. Harga terbaik yang ada di pasar.

Walaupun demikian, kelemahan utama dari metode ini adalah hasrat dan/atau political gesture untuk Mem-BUMN-kan Freeport Indonesia berpotensi gugur. Saham divestasi itu harus dijual ke pembeli (Indonesia) dengan harga tertinggi. Dalam hal tawaran pemerintah dan/atau BUMN lebih rendah dari harga swasta nasional itu, maka saham itu harus dilepaskan ke mereka.

Kondisi ini berpotensi menciptakan kegaduhan politik dengan isu Pemerintah mengabaikan perintah Pasal 33 UUD 1945. Pertayannya sekarang apa memang betul tafsir Pasal 33 itu menghendaki seluruh sumber daya alam Indonesia dikelola oleh BUMN? Apa hanya terbatas pada sektor mineral saja?

Sektor batubara tentu saja tidak. Lihat itu raksasa perusahaan batubara Indonesia seperti Adaro dan Bumi Resources yang keduanya bukan BUMN. Demikian juga dengan sektor minyak dan gas bumi. Pemain terbesar Migas Indonesia adalah perusahaan asing. Porsi PT (Persero) Pertamina hanya sekitar 10 persen.

Dalam kaitannya dengan tafsir Pasal 33 UUD 1945 untuk kasus PT Freeport Indonesia ini, coba kita lihat artikel nomor 7 pada tabel diatas. Artikel ini ditulis oleh Hardi Ahmad dan diberi judul "Freeport Indonesia dan Pasal 33 ayat 3." Artikel ini lebih ditujukan untuk menanggapi dua opini Kompas. Pertama, opini yang ditulis oleh Junaidi Albab Setiawan – Advokat Pengamat Hukum Pertambangan pada Kompas 7 Maret 2017 dengan judul “Freeport Menguji Kita.” Kedua, artikel yang diutlis oleh oleh Makmur Keliat – Pengamat Ekonomi Politik Internasional FISIP Universitas Indonesia , pada opini Kompas 8 Maret 2017 dan diberi judul “Nasionalisme Sumberdaya.”

Menurut Kompasianer kita itu, Hardi Ahmad, tafsir Pasal 33 ayat 3 itu adalah perlu memperhatikan "dua hal pokok dalam pengelolaan hasil sumberdaya alam, yaitu (1) untuk kemakmuran masyarakat sekitar & (2) bisnisnya tidak semau-gue." Bisnis tidak semau gue itu mungkin maksudnya harus tunduk dengan peraturan perundang-undangan yang ada termasuk Perda Papua dan Kabupaten Mimika khususnya.

Sedangkan untuk kemakmuran masyarakat sekitar, penulis menyajikan data kuantitatif dan kualitatif kontribusi FPI di Kabupaten Mimika. Data tersebut diuraikan dalam empat bidang, yaitu: kesehatan, pendidikan, olah raga, dan transportasi.

Akhir kata, dan sesuai dengan pesan pengantar penulis bahwa isu Freeport Indonesia akan dalam beberapa tahun kedepan termasuk terus bergulir sepanjang tahun 2018 ini. Dalam bulan Januari ini beberapa media merelis berita bahwa renegosiasi divestasi saham Freeport Indonesia akan semakin sulit karena ada participating interest yang besar dari perusahaan pertambangan Australia, Rio Tinto, atas saham FCX (Freeport McMoran). Maksudnya, Rio Tinto tidak memiliki kewenangan untuk mengendalikan FPI tetapi memilik hak tetap sekian persen atas arus uang masuk FPI yang langsung ditransfer ke rekening perusahaan Rio Tinto.

Perkembangan terkini hingga 6 Maret 2018 mencakup berita yang dirilis Tribunnews dengan judul "Jokowi: Divestasi 51 Persen Saham Freeport Indonesia Selesai April." Disini dilaporkan, antara lain, bahwa Pemerintah tetap akan membeli saham PT FPI tersebut sebelum berakhirnya rezim Kontrak Karya PT FPI di tahun 2021. Pertimbangannya adalah jika ditunggu hingga 2021 Pemerintah tetap harus membayar nilai buku dari investasi, aset berwujud dan tidak berwujud, PT FPI di pertambangan Grasberg Papua itu. Menteri ESDM Ignasius Jonan, yang dikutip oleh Tribunnews, menyatakan:

“Kalau ditunggu 2021 kita harus bayar nilai buku sesuai investasi Freeport disitu. Bukan nilai tambang, tapi nilai semuanya alat juga,”

Rasanya "It does not make sense at all" ya. Nilai keseluruhan tambang Garsberg tersebut seharusnya terdiri dari dua komponen: nilai tambang dan nilai aset. Sangat jelas, harga aset tersebut seharusnya lebih murah dari harga tambang Grasberg secara keseluruhan!

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H