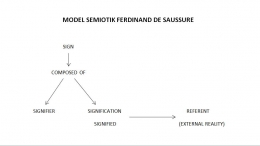

Oleh karena itu, selain mencari elemen dalam codebook, ada cara eksplisit untuk encode dan decode. Jenis kode ini adalah contoh sistem semiotik, tetapi kode ini sangat sederhana sehingga biasanya mudah untuk menjelaskan prinsip-prinsip yang digunakan untuk membentuknya.

Akibatnya, kode-kode ini seringkali kurang menarik bagi penanda dibandingkan dengan sistem yang lebih kompleks dan tidak jelas yang termasuk dalam kategori berikut:

2) Kode yang lebih kompleks daripada eksplisit adalah sistem di mana komunikasi berlangsung, tetapi kode yang bergantung pada komunikasi sulit untuk dilihat dan pada dasarnya merupakan takson yang sangat atau jelas. Ini adalah kasus, misalnya, dalam sastra. Membaca dan memahami sastra membutuhkan pengetahuan tentang berbagai jenis bahasa di mana ia ditulis, tetapi sulit untuk mengidentifikasi pengetahuan tambahan yang diperlukan untuk memahami sebuah karya sastra sepenuhnya. Tentu saja, tidak masalah jenis kode apa yang dapat Anda temukan di buku kode atau buku kunci Anda. Namun, sastra dan kode estetika lainnya ( seperti lukisan dan kode musik ) bisa sangat menarik hanya karena kita berurusan dengan sistem komunikasi.

3) Jenis kasus ketiga yang harus dihadapi oleh semiotika adalah praktik sosial yang awalnya tidak melibatkan komunikasi, tetapi sangat terkode dan tentu saja menggunakan segala macam perbedaan untuk membangun makna. Berbagai jenis ritual etiket, dan sistem konvensi yang mengatur pangan dan sandang jelasjelas merupakan sistem semiologi: mengenakan baju tertentu dibandingkan baju yang lain mengandung komunikasi meskipun secara tidak langsung. Akan tetapi, kita dapat membahasnya lebih jauh dan berkata bahwa bangunan yang kita tinggali, benda yang kita beli, dan tindakan yang kita lakukan merupakan hal menarik bagi ahli semiologi karena semua kategori dan operasi yang digunakan untuk memasukkan makna terhadap halhak tersebut pada dasamya bersifat semiologis.

4) Akhimya, kita sampai pada kasuskasus yang pada awalnya saya sisihkan sebagai hal yang melibatkan indeks daripada tanda biasa, yakni dalam bidang ilmu sosial dan ilmu alam yang mencoba membentuk hubungan sebabakibat antarfenomenafenomena, dan di mana makna objek atau tindakan tampaknya menjadi penyebab atau menjadi akibat, yakni signifikansinya dalam suatu kaitan sebab akibat. Sebagaimana yang telah saya sebutkan, meskipun bidangbidang ilmu ini sendiri tidak bersifat semiologis, hal ini tidak berarti bahwa bidang tersebut tidak perlu diperhatikan oleh para ahli semiologi. Objek yang dikaji oleh bidangbidang ilmu ini bukanlah tanda biasa, melainkan bidang itu sendiri sebagai suatu bidang ilmu, yakni sebagai `bahasa' atau sistem penyampaian dapat dikaji sebagai sistemsistem semotika.

Kenapa Laporan Keuangan Sebagai Tanda Atau Ilmu Semiotika Ferdinand de Saussure

1. Informasi yang berguna untuk keputusan investasi.

2. Informasi yang berguna untuk pengambilan keputusan kredit.

3. Informasi untuk menilai arus kas masa depan. Kapan

4. Informasi tentang sumber daya perusahaan, penagihan sumber daya, dan perubahan yang terjadi pada sumber daya tersebut.

Awalnya, pelaporan keuangan terbatas pada konten akuntansi tahunan seperti neraca, laporan laba rugi, laporan arus kas, perubahan ekuitas pemegang saham, dan tagihan ( David, 2002 ). Namun dalam perkembangannya, ruang lingkup pelaporan keuangan tidak hanya mencakup laporan keuangan yang telah diaudit, tetapi juga media informasi lainnya.