SIAPA pun tidak ada yang menyangka, jika dampak Wabah Covid 19 sedemikian rupa. Tidak hanya berdampak pada dunia kesehatan semata melainkan juga pada dunia pendidikan, politik, usaha, hingga perekonomian. Baik perekonomian global, nasional, regional, keluarga, dan individu.

Saya ingat saat pertama kali Covid 19 menjangkiti salah satu warga yang tinggal di Depok Jawa Barat beberapa waktu lalu. Salah satu WAG (Whatsapp Group) penulis yang saya ikuti langsung ramai dan membicarakan dampak yang akan terjadi.

Kebetulan dalam WAG tersebut ada salah satu teman penulis yang suaminya kerja di Bank Indonesia. Awalnya hanya cerita dampak ekonomi negara-negara yang sudah terkena wabah dan berunjung pada satu pertanyaan; apa yang harus dilakukan jika wabah benar-benar menyebar di negara kita?

Jawaban dari teman sangat singkat, "Saving your money dan your asset. Paling tidak hingga 3 bulan atau 6 bulan ke depan."

Jawaban tersebut benar-benar mengganggu acara rebahan saya waktu itu. Kenapa harus menjaga keuangan dan aset? Bukankah selama ini juga sudah menjaga sesuai saran ahli keuangan? Kenapa harus 3 atau 6 bulan? Bagaimana cara menjaganya?

Pertanyaan-pertanyaan tersebut kemudian dijawab dengan sangat telaten. Maksud menjaga di sini, menjaga lebih ketat lagi karena jika sudah terjadi wabah tidak ada yang tahu kapan berakhirnya. Bisa jadi 3 bulan, 6 bulan, bahkan lebih.

Lantas dia kasih Tips Cara Menjaga Keuangan yang bisa dilakukan, tetapi sifatnya masih global karena setiap orang berbeda, disesuaikan dengan kapasitas dan kebutuhannya.

Siswa belajar di rumah, karyawan bekerja dari rumah, ibadah di rumah, dan semua sebisa mungkin dilakukan di rumah agar tidak terjangkit. Tidak sedikit pula perusahaan yang kemudian tutup dan mem-PHK karyawannya.

Hingga saya menulis ini, saya masih deg-degan. Saya selalu berdoa dan berharap semoga tempat saya kerja mampu menghadapi wabah ini hingga bisa terus produktif dan mampu menggaji karyawannya.

Sejak wabah merebak perusahaan sudah membicarakan kebijakan-kebijakan yang kemungkinan terjadi ke depan. Karyawan diminta tetap suport perusahaan secara optimal. Karyawan juga diminta mengelola keuangan keluarga dengan bijak agar keluarga tidak terlantar.

Salah satu kebijakannya adalah memotong gaji karyawan dengan prosentasi berbeda, disesuaikan dengan jabatan selama 3 hingga 6 bulan ke depan. Kebayang kan, apa yang akan terjadi jika pemasukan tidak dikelola dengan baik?

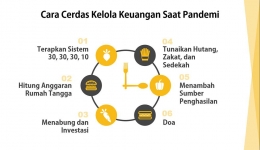

Melihat suasana yang kurang kondusif, untuk menjaga stabilitas sistem keuangan keluarga yang saya terapkan selama ini, saya melakukan beberapa hal berikut ini;

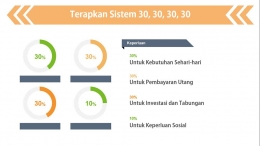

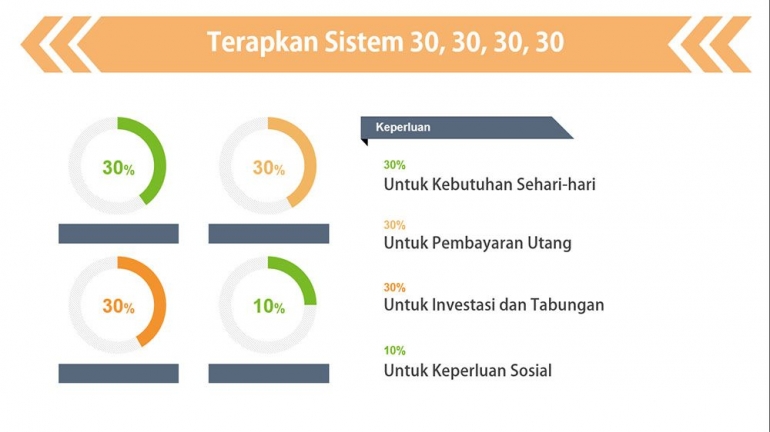

1). Terapkan Sistem 30, 30, 30, 10

Selama ini, dalam menjalankan keuangan keluarga saya menggunakan Sistem 40, 30, 20, dan 10. 40% untuk anggaran rumah tangga, 30% untuk hutang, 20% untuk investasi dan tabungan, dan 10% untuk keperluan sosial.

Dalam kondisi seperti ini, saya mengubah menjadi Sistem 30, 30, 30, 10. 30% untuk kebutuhan sehari-hari, 30% untuk hutang, 30% untuk investasi dan tabungan, dan 10% untuk keperluan sosial.

Bukan apa-apa, dengan mengurangi 10% dana untuk anggaran rumah tangga dan menambahkannya pada investasi dan tabungan saya rasa jauh lebih aman. Resikonya hanya menurunkan pola gaya hidup saja.

Setelah mengatur ulang sistem keuangan, saya mulai menjalankan sistem tersebut dengan sangat ketat. Karena yang dikurangi dana untuk anggaran rumah tangga, saya dan istri lebih banyak mengurangi konsumsi untuk kebutuhan sehari-hari seperti;

- Kurangi konsumsi listrik dengan cara hanya menyalakan listrik ketika dibutuhkan saja, bahkan malam hari lampu yang nyala hanya di depan rumah dan ruang tengah saja.

- Kurangi konsumsi kuota internet dengan cara hanya menggunakan 1 paket internet untuk digunakan bersama-sama.

- Kurangi konsumsi gas dengan cara hanya menggunakan gas seperlunya saja.

- Kurangi makan di restoran. Jika biasanya seminggu sekali ke restoran kali ini harus ditahan, jadi satu bulan cukup satu kali. Itu pun cukup dengan order during.

- Gunakan air minum isi ulang. Setelah saya hitung, mengonsumsi air minum isi ulang jauh lebih murah dibanding yang bermerk. Dengan catatan, pilih air isi ulang yang tetap higienis dan sehat.

Selain itu kebutuhan seperti beras dan minyak tidak ada pengurangan. Seperti biasa, kita beli hanya untuk keperluan 1 bulan. Tidak perlu stok untuk kebutuhan selama 3 bulan apalagi 6 bulan.

Oh iya, ini sangat penting. Saya hanya mengambil uang dari bank sesuai kebutuhan untuk 1 bulan, itu pun diambil secara bertahap supaya tidak tergoda untuk sering membelanjakannya. Biasa kalau ada uang ditangan suka gatal ingin belanja, kan?

Dalam suasana seperti ini tidak banyak yang bisa dilakukan, makanya saya memilih memperbesar dana untuk tabungan dan investasi. Saya kebetulan memilih menabung di bank dan tabungan emas.

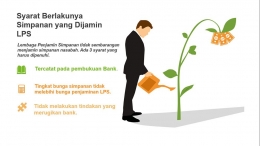

Tabungan biasa untuk keperluan yang mendesak dan tabungan emas sebagai investasi. Saya memilih investasi dalam bentuk tabungan karena bagi saya ini yang paling mudah dan paling aman karena dijamin Lembaga Penjamin Simpanan (LPS).

LPS menjamin simpanan nasabah bank dalam bentuk tabungan, deposito, giro, sertifikat deposito, dan bentuk lain yang dipersamakan dengan tabungan, deposito, giro, dan sertifikat deposito.

LPS juga menjamin simpanan nasabah bank syariah yang berbentuk giro wadiah, tabungan wadiah, tabungan mudharabah, dan deposito mudharabah.

LPS menjamin simpanan nasabah hingga Rp. 2 Miliar rupiah pernasabah perbank. Jika ada nasabah mempunyai beberapa rekening simpanan dalam satu bank, maka simpanan yang dijamin dihitung dari jumlah saldo seluruh rekening.

Nilai simpanan yang dijamin meliputi simpanan pokok ditambah bunga untuk bank konvensional dan simpanan pokok ditambah bagi hasil untuk bank syariah.

Bagaimana dengan simpanan nasabah dengan nilai di atas Rp 2 Miliar? Jika hal itu terjadi maka akan diselesaikan oleh Tim Likuidasi berdasarkan likuidasi kekayaan bank. Kemudian bagi nasabah yang mempunyai rekening gabungan atau joint account, saldo pada rekening gabungan dibagi sama besar antar pemilik rekening.

4). Tunaikan Hutang, Zakat, dan Sedekah

Sama seperti menabung, menunaikan tanggungan hutang wajib ditunaikan di awal bulan. Begitu pun dengan zakat dan sedekah. Dalam kondisi seperti ini, banyak sekali yang membutuhkan bantuan, zakat dan sedekah yang kita keluarkan akan sangat bermanfaat. Apalagi sekarang sudah memasuki Bulan Ramadhan yang penuh berkah.

Saat ini banyak lembaga zakat terpercaya. Kita bisa menyalurkan zakat dan sedekah kita melalui mereka. Baik secara langsung ataupun secara during. Jika ingin mengeluarkannya dengan terjun langsung ke lapangan juga tidak masalah, selagi tepat sasaran.

Bagi pekerja di sektor swasta, kebijakan kerja dari rumah alias Work from Home yang saat ini banyak diterapkan mau tidak mau berdampak pada pengurangan take home pay. Kebijakan bekerja dari rumah juga berdampak sangat drastis bagi pekerja lepas dan pekerja mandiri.

Kebetulan selain sebagai karyawan saya juga nyambi menjadi konten kreator lepas. Jadi, selain mengandalkan gaji, saya menambah pundi-pundi dengan mengambil job-job lepas yang bisa dikerjaan saat weekand. Jika dulu ambil jobnya pilih-pilih, sekarang apa pun diambil selagi mampu dikerjakan dan tidak mengganggu pekerjaan utama.

6). Doa

Sebagai umat beragama, setelah melakukan upaya yang bersifat duniawi, perlu juga upaya yang bersifat ukhrowi. Apalagi kalau bukan berdoa? Terutama doa ketika wabah melanda.

Bagi umat muslim doa ketika wabah melanda adalah doa yang termaktub dalam hadist riwayat Tirmidzi (3431) dan Ibnu Majah (3892). Dalam Bahasa Arab doa tersebut berbunyi, Allahumma inni a'udzubika minal baroshi wal junuuni wal judzaami wa min sayyi-il asqoom.

Artinya kurang lebih "Ya Allah, sesungguhnya aku berlindung kepada-Mu dari penyakit belang (barosh), gila (junuun), dan lepra (judzaam)."

Saya tertarik mengulas doa ini karena selain menggunakan kata Barosh yang berarti penyakit belang dan kata Judzaam yang berarti lepra, juga ada kata Junuun yang berarti gila.

Al-Judzaam dan Al-Abrosh dalam literatur Al-Thib Al-Islamy, disamakan sebagai penyakit kusta atau lepra. Bedanya kalau Abrosh menyebabkan kulit belang (sering dikenal kusta kering). Sedangkan Judzaam menimbulkan bercak merah yang kemudian menghitam dan menimbulkan kecacatan (sering dikenal kusta basah). Keduanya merupakan penyakit menular sehingga disimbolkan sebagai wabah.

Jika dampak tersebut tidak segera diselesaikan akan sangat rentan menyebabkan junuun atau gila. Oleh karena itu, dalam doa tersebut kita diminta untuk berlindung bukan hanya dari penyakitnya, melainkan juga dari efek buruk penyakit tersebut yaitu kegilaan, stress, dan sebagainya.

Saya dan kita semua berharap, wabah ini segera berlalu sehingga efeknya tidak membuat kita semua jadi gila. Semoga bermanfaat.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H