Perkembangan zaman dan teknologi semakin banyak merubah tata cara kehidupan umat manusia. Berbagai inovasi telah diciptakan, kian memudahkan kehidupan kita. Seluruh aspek kehidupan, terutama aspek perekonomian dan keuangan, telah secara nyata terdampak keadaan ini. Munculnya sitem pembayaran nontunai berbasis kartu dan elektronik (e-payment) adalah buktinya, yang kemudian menjadi penopang sebagian besar transaksi di negara-negara maju saat ini sehingga turut memberikan kontribusi besar terhadap pertumbuhan ekonomi mereka. Di Indonesia, transaksi nontunai tergolong masih dalam tahap permulaan (inception) namun telah cukup nyata menunjukkan peningkatan.

Sekilas tentang Transaksi Nontunai

Nontunai adalah metode pembayaran atas suatu barang atau jasa selain menggunakan uang tunai ataupun alat tukar fisikal lainnya. Ketika Anda membayar tarif parkir dengan kartu e-parking atau Flazz BCA, tol dengan kartu e-toll, bus TransJakarta dengan kartu e-ticket, belanja online dengan kartu kredit, PayPal, bahkan bitcoin, Anda dikatakan sedang bertransaksi secara nontunai.

Pada dasarnya, cikal-bakal transaksi nontunai sudah ada sejak tahun 1880an, ditunjukkan dengan kemunculan sebuah buku berjudul "Looking Backwards" karya seorang ilmuwan Amerika Serikat (AS) bernama Edward Bellamy. Dalam buku tersebut, Bellamy menyuguhkan ide tentang alat pembayaran menggunakan kartu (APMK). Akan tetapi, idenya itu tidak banyak mendapatkan tanggapan karena dianggap sebagai lelucon oleh sebagian besar masyarakat pada saat itu.

Ide sang ilmuwan baru benar-benar terealisasi pada tahun 1950an, dimana bank terbesar AS saat itu, Bank of America, mulai meluncurkan kartu yang dapat digunakan sebagai alat pembayaran oleh para nasabahnya. Kartu tersebut kemudian diberi nama BankAmericard, yang kemudian berubah dan terkenal hingga saat ini dengan dan di bawah nama Visa. Dari sini, sistem pembayaran terus berevolusi, hingga berujung pada semakin merebaknya alat pembayaran berupa aplikasi mobile saat ini.

Tren Nontunai Global

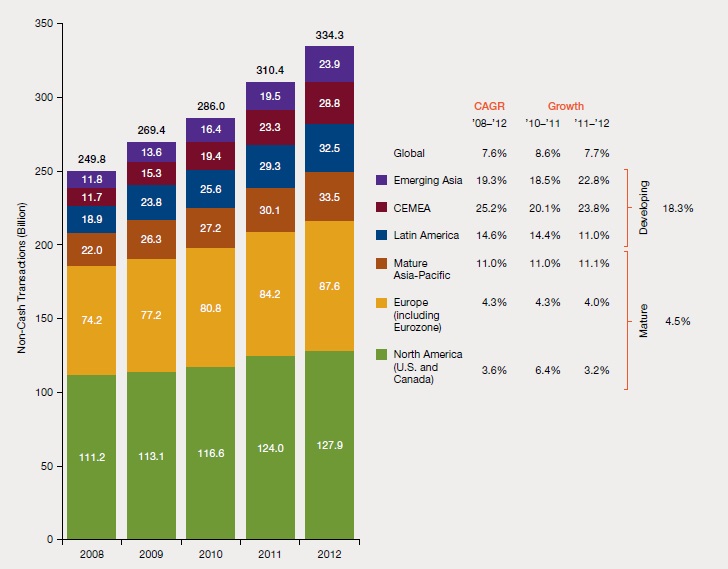

Laporan dari The Royal Bank of Scotland (RBS) dan Capgemini mengatakan volume transaksi nontunai terus mengalami pertumbuhan dari tahun ke tahun hingga mencapai 334,3 miliar transaksi di tahun 2012 (angka tersebut dipastikan meningkat saat ini). Kelompok negara berkembang CEMEA (Central Europe, Middle East, and Africa) dan Asia memimpin pertumbuhan ini dengan kontribusi masing-masing sebesar 23,8% dan 22,8%, seperti yang dapat dilihat pada grafik di bawah.

Adapun pertumbuhan ini kebanyakan ditopang oleh APMK dan sisanya melalui metode debit langsung (direct debits), pemindahan akun kredit (credit transfers), dan cek (check). Masyarakat negara berkembang CEMEA dan Asia tercatat memiliki pertumbuhan penggunaan APMK paling pesat di antara yang lainnya (lihat grafik di bawah).

Ini menjadi fakta menarik, bagi saya khususnya, karena mengartikan sistem transaksi nontunai sudah banyak diterima dan menjadi tren di tengah-tengah masyarakat dunia, khususnya di Indonesia. Pemerintah dan BI memiliki peran sentral dalam hal ini. Pencanangan Gerakan Nasional Non Tunai (GNNT) oleh BI dan gencarnya pembangunan infrastruktur pembayaran nontunai oleh Pemerintah Pusat maupun Daerah menjadi bukti keseriusan mereka dalam mewujudkan masyarakat yang bertransaksi secara nontunai (cashless society).

Mengapa Nontunai

Untuk bisa sukses menyelenggarakan sistem pembayaran nontunai secara lebih luas dan merata, pihak-pihak berwenang harus mampu meyakinkan seluruh masyarakat, khsusnya para pelaku usaha di semua sektor, kalau mereka akan mendapatkan banyak manfaat dari sistem ini, yang di antaranya adalah:

- Efisien - Sistem pembayaran nontunai memungkinkan masyarakat dan perusahaan-perusahaan untuk menekan biaya operasionalnya seperti biaya transportasi untuk menyetorkan uang ke bank beserta biaya pengawalannya. Di sisi lain, BI pun bisa berhemat dalam hal biaya pengelolaan uang rupiah yang meliputi perencanaan, pencetakan, pengeluaran, pengedaran, pencabutan dan penarikan, serta pemusnahan.

- Praktis - Masyarakat tidak akan dipusingkan akan berapa banyaknya uang yang harus dibawa dan dengan apa mereka harus membawa semua itu. Dalam dunia nontunai, semua itu bisa teratasi hanya dengan sebuah kartu, gadget, ataupun chip.

- Higienis - Seiring semakin ditinggalkannya uang tunai (kertas ataupun logam), risiko terkontaminasi penyakit yang disebabkan kuman dalam uang semakin berkurang.

- Lebih Aman - Segala risiko keamanan terkait uang seperti kehilangan, kecurian, penipuan, dan persoalan-persoalan lainnya akan berkurang, selama media nontunai yang digunakan dan kata kuncinya terjaga tentunya.

- Menciptakan Inklusi Keuangan - Akses masyarakat akan menjadi semakin luas dalam sistem pembayaran. Diharapkan hambatan-hambatan (barriers) yang menyebabkan masyarakat kurang menyentuh sistem pembayaran (unbanked people) dapat teratasi.

- Menghindarkan dari Kerugian Dikarenakan Kecerobohan - Kejadian-kejadian yang secara tak disengaja yang dapat merugikan masyarakat seperti kesalahan pencatatan dan perhitungan dapat terhindarkan.

- Menghindarkan dari Kerugian Dikarenakan Kejadian-Kejadian Luar Biasa - Kejadian-Kejadian luar biasa (extraordinary events) seperti bencana alam, kecelakaan, kebakaran, dan lain sebagainya dapat sangat merugikan. Dalam dunia nontunai, kerugian seperti ini akan dapat diminimalisir dikarenakan aset berupa uang tunai (cash) tak lagi banyak disimpan.

- Andal dalam Segala Bentuk Transaksi - Skala transaksi, khususnya yang berskala kecil, tak lagi menjadi persoalan. Dalam dunia nontunai, masyarakat tak perlu lagi direpotkan dengan uang pecahan kecil sebagai kembaliannya.

- Perencanaan Bisnis Lebih Akurat - Dari sisi dunia usaha, melakukan perencaan akan lebih mudah dengan terselenggaranya sistem pembayaran nontunai. Ini dikarenakan dalam sistem ini semua transaksi akan tercatat secara rapi, terperinci, dan lengkap.

- Menutup Celah Pemalsuan Uang - Jika sistem pembayaran nontunai terselenggara secara penuh, tindakan kriminal berupa pemalsuan uang tak lagi mendapat ruang. Dengan demikian, tidak ada lagi pihak-pihak yang dirugikan.

- Mempersempit Ruang Tipikor dan TPPU - Dengan segala transaksi tercatat secara rapi, terperinci, dan lengkap dalam sistem nontunai, akan lebih mudah bagi institusi-institusi penegak hukum untuk menangani tindak pidana korupsi (tipikor) dan tindak pidana pencucian uang (TPPU). Jadi, siapapun yang berharap tipikor dan TPPU hilang dari pemberitaan sehari-hari, semestinya sistem semacam ini memberikan harapan baru bagi mereka.

Tantangannya

Semua manfaat di atas akan memberikan kontribusi besar terhadap perekonomian negara secara keseluruhan. Ambillah satu contoh: korupsi. Dengan semakin hilangnya korupsi, anggaran negara akan lebih terjaga. Program-program pembangunan akan dapat dijalankan secara lebih optimal sehingga pembangunan ekonomi tidak tersendat dan pertumbuhannya pun diharapkan pesat. Itu baru satu hal, kita bisa bayangkan bagaimana jika semua manfaat tersebut kita perhitungkan.

Akan tetapi, semua itu bukan berarti tanpa tantangan. Di Indonesia, banyaknya masyarakat yang lebih percaya dengan uang tunai sebagai sarana bertransaksi mereka menjadi salah satunya, seperti diungkapkan BI dalam materi presentasinya. Ini dan semua tantangan lainnya, menurut saya, berhulu pada tiga faktor utama, yakni: regulasi, infrastruktur, dan keamanan.

Regulasi

Segala upaya untuk mendorong dan mewujudkan masyarakat nontunai harus dibarengi dengan aturan yang jelas, yang memungkinkan semua pihak mengikuti kemajuan secara terstruktur demi mencapai manfaat penuh dari aktivitas ekonomi. Untungnya, Indonesia telah memiliki beberapa aturan terkait, seperti:

- Peraturan Bank Indonesia (PBI) Nomor 16/8/PBI/2014 tentang Perubahan Atas PBI Nomor 11/12/PBI/2009 tentang Uang Elektronik (Electronic Money/E-Money)

- PBI Nomor 16/1/PBI/2014 tentang Perlindungan Konsumen Jasa Sistem Pembayaran

- PBI No.14/2/PBI/2012 tentang Perubahan Atas PBI Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu

Yang selanjutnya perlu diperhatikan dari aturan-aturan di atas adalah tata cara pelaksanaannya. Setiap aturan seharusnya sudah mempertimbangkan pandangan berbagai pihak terkait sehingga setiap kepentingan bisa terakomodasi dengan baik. Selain itu, potensi masalah yang dapat ditimbulkan suatu aturan pun harus diperhatikan. Jangan sampai aturan yang ada berujung pada banyaknya protes atau bahkan gugatan ke meja hijau sehingga menimbulkan ketidakpastian hukum. Dikarenakan penyelenggaraan masyarakat nontunai ini tak bisa dilepaskan dari peran perbankan dan mengingat Undang-Undang Perbankan masih dalam proses pembahasan bersama DPR untuk direvisi, hal tersebut bukanlah sesuatu yang tidak mungkin terjadi.

Infrastruktur

Sambil mengiringi aturan-aturan yang ada berproses, terdapat kebutuhan yang juga harus terpenuhi, yakni infrastruktur. Infrastruktur menjadi persoalan struktural, bukan hanya pada sektor riil melainkan pula sektor keuangan, yang jika tidak segera dicarikan solusinya, akan menghambat pencapaian sasaran perekonomian dalam jangka panjang. Tidak meratanya sebaran dan belum terstandarisasinya infrastruktur adalah apa yang masih dihadapi Indonesia saat ini. Koordinasi BI selaku otoritas moneter dan pemerintah selaku otoritas fiskal sangat diperlukan dalam hal ini. Kita semua tahu kalau pembangunan infrastruktur memerlukan kondisi fiskal yang sehat agar dapat tercapai secara efektif, dan semua itu bergantung pula pada dukungan kebijakan moneter yang tepat.

Infrastruktur terkait cita-cita mewujudkan masyarakat nontunai memang sudah tersedia saat ini namun masih harus terus dikembangkan hingga mencapai titik dimana para pelakunya siap untuk memasuki era ekonomi nontunai, dan sistemnya pun harus berkelanjutan dan benar-benar bisa diterima dimana-mana sehingga semua orang bisa memilih untuk bertransaksi secara nontunai dimanapun dan kapanpun.

Keamanan

Selain itu, faktor keamanan juga sangat menentukan dalam hal ini. Banyak masyarakat yang lebih percaya bertransaksi dengan uang tunai dikarenakan faktor ini. Padahal, kalau para pemangku kebijakan bisa mengatasi hal ini, potensi keuntungan yang bisa dihasilkan dari sistem nontunai akan sangat besar. Bagaimana tidak, konsumsi rumah tangga di Indonesia memiliki porsi lebih dari 50% dari total PDB. Porsi sebesar itu jelas akan memberikan keuntungan yang sangat besar jika sistem nontunai dapat terselenggara secara optimal.

Sayangnya, kasus kejahatan siber (cybercrime) masih mewarnai pelaksanaannya. Kasus pencurian uang nasabah melalui virus malware belum lama ini adalah contohnya. Kasus yang merugikan nasabah kurang lebih sebesar Rp130 miliar ini jelas akan mempengaruhi perkembangan sistem nontunai jika tidak segera ditangani. Untuk itu, BI perlu lebih menggalakkan himbawannya kepada para penyedia layanan sistem pembayaran nontunai dan semua pihak terkait untuk terus meningkatkan keamanan aplikasi mereka dengan selalu melakukan pembaharuan sistem secara berkala.

Konklusi

Tiga faktor di atas saya katakan sangat penting karena akan sangat mempengaruhi persepsi masyarakat terhadap penyelenggaraan sistem nontunai. Seperti kinerja pasar keuangan pada umumnya, sistem nontunai tidak akan bisa berjalan tanpa adanya kepercayaan masyarakat. Regulasi harus secara penuh memberikan kepastian hukum kepada para pelakunya. Pembangunan infrastruktur harus dilakukan secara struktural agar penggunaan sistem nontunai dapat menyentuh masyarakat dari semua kalangan. Data pribadi para penggunanya harus terjamin keamanannya agar tak menimbulkan kekhawatiran akan terjadinya kejahatan siber, yang mungkin saja bisa berujung pada rusaknya pencapaian penyelenggaraan sistem nontunai. Semua ini pada akhirnya akan kembali kepada fokus utama otoritas, yakni stabilitas sistem keuangan (SSK), dimana jika hal itu terjaga, perekonomian negara pun pasti terjaga.

Ngomong-ngomong, masih ada satu tantangan lagi yang belum saya sebutkan — tantangan yang menurut saya harus juga dipertimbangkan, yakni resistensi dari masyarakat, khususnya para pengamat dan ekonom, yang konservatif. Kelompok ini akan selalu mengkritisi penyelenggaraan masyarakat nontunai karena mereka menganggap hal ini akan mengubah dan membawa makna atau hakikat ekonomi yang sebenarnya ke jalur yang sangat rentan untuk disalahgunakan, mengingat uang tak akan lebih dari sekadar angka virtual dan tidak akan ada lagi yang namanya privasi saat kampanye ini benar-benar berhasil mencapai sasarannya.

Yang lebih mencuri perhatian mereka, termasuk saya juga sih sebetulnya, yaitu pernyataan kalau sistem nontunai bisa menghindarkan kita semua dari krisis global. Ini adalah pernyataan yang benar-benar tidak terbukti kebenarannya mengingat krisis masih bisa melanda negara-negara maju meskipun mereka sudah berada pada level terdepan (advanced) dalam penyelenggaraan masyarakat nontunai. Krisis keuangan di Zona Eropa adalah buktinya.

Untuk bisa memahami semua hal ini, kita memang perlu tahu terlebih dahulu bagaimana sebenarnya ekonomi itu bekerja dan bagaimana awal-mulanya uang bisa memainkan perannya dalam aktivitas ekonomi masyarakat. Terkait hal ini, saya akan usahakan membuatkan tulisan khusus agar dapat membantu teman-teman semua memahaminya sehingga kita semua pada nantinya mampu merespons hal ini dengan tepat.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H