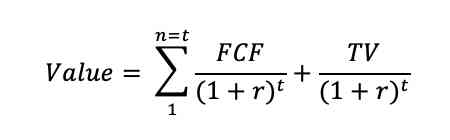

t = Waktu

r = Tingkat bunga

Free Cash Flow dapat dihitung dengan mengurangkan operating cash flow dengan net-working capital. Terminal value merupakan nilai terminasi yang diprediski akan diterima oleh entitas sampai dengan waktu yang tidak diketahui. Terminal value dihitung menggunakan perpetuity, baik ordinary perpetuity atau growth perpetuity. Tingkat bunga yang digunakan dapat menggunakan tingkat bunga pasar government debt atau apabila museum dan perolehan benda di dalamnya diperoleh menggunakan kombinasi utang dan ekuitas maka dapat diukur menggunakan WACC (weighted average cost of capital).

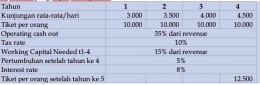

Untuk memberikan kemudahan pemahaman pendekatan dimaksud, berikut ini ilustrasi yang dapat disampaikan:

Dengan asumsi 1 tahun terdapat 365 hari, maka pendapatan yang diterima adalah sebesar kunjungan per hari x 365 x tiket per orang. Kemudian untuk menjalankan operasi tersebut terdapat biaya operasional sebesar 35% dari total pendapatan. Untuk tetap menjalankan operasi museum dengan kualitas yang sama dan bagus, modal kerja yang harus dijaga adalah 15% dari pendapatan dan akan dikembalikan setelah tahun ke-empat. Setelah tahun ke-4, diasumsikan kunjungan akan naik 5% per tahun perpetuity (growth perpetuity), dan tiket diasumsikan naik menjadi Rp12,500.

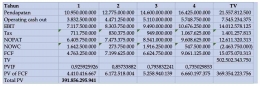

Dari keterangan di atas, maka nilai dari museum tersebut adalah:

Dari keterangan yang ada, maka dapat dihitung FCF tahun 1 sampai tahun ke 4 dengan mengurangkan pendapatan dengan operating cash out dan perubahan NOWC. Nilai TV diperoleh dengan cara yang sama namun setelah ketemu nilai FCF akan dibagi dengan (r-g).

Setelah diketahui nilai FCF dan TV, langkah selanjutnya adalah menghitung nilai saat ini (present value) menggunakan PVIF (present value interest factor). Total dari nilai saat ini adalah nilai aset museum tersebut.

Untuk menghilangkan nilai optimistik dari sebuah penilaian, maka penilaian dapat dilakukan dengan mengkombinasikan dengan pendekatan penilaian lainnya. Sebagai contoh, untuk menghitung nilai museum dapat dilakukan kombinasi penilaian dengan pendekatan pendapatan dan pendekatan aset/pasar. Nilai masing-masing yang dihasilkan digunakan bobot untuk menghitung nilai akhir.