Seperti disampaikan di dalam Pernyataan Standar Akuntansi Pemerintah (PSAP) 7, Standar tidak mengharuskan Pemeirntah untuk menyajikan aset bersejarah di Neraca namun aset tersebut harus diungkapkan dalam Catatan atas Laporan Keuangan. Dari pernyataan tersebut, karena beberapa kesulitan tersebut, sampai saat ini Pemerintah belum menyajikan aset bersejarah dalam Laporan Posisi Keuangan-nya dan hanya mengungkapkan di dalam CALK.

Hal ini sedikit berbeda dengan pernyataan pada IPSAS 17 yang meyatakan untuk aset bersejarah yang mempunyai manfaat ekonomi mas depan atau potensi layanan dari pada nilai sejarahnya seperti digunakan untuk kantor, maka aset bersejarah tersebut harus dicatat dan disajikan sebagai bagian dari property, plant and equipment.

Dalam pembahasan kali ini, penulis akan berfokus pada museum. Bagaimana melakukan penilaian atas museum?

Menurut Peraturan Pemerintah No. 66 Tahun 2015 tentang Museum, Museum adalah lembaga yang berfungsi melindungi, mengembangkan, memanfaatkan koleksi, dan mengomunikasikannya kepada masyarakat. Untuk melaksanakan fungsi tersebut, biasanya museum akan menarik retribusi atau tiket masuk. Pendapatan yang diperoleh akan dimanfaatkan untuk pengembangan dan pelestarian museum dan aset-aset bersejarah di dalamnya.

Museum merupakan sebuah tempat untuk menyimpan, melestarikan dan mengenalkannya kepada masyarakat mengenai benda-benda bersejarah termasuk didalamnya bangunan museum itu sendiri. Dalam pembahasan kali ini, penulis cenderung untuk membahas museum yang merupakan bangunan sejarah dan di dalamnya terdapat benda-benda bersejarah. Sebagai contoh adalah Museum Bank Indonesia, yang merupakan museum khusus dan di dalamnya banyak benda-benda bersejarah.

Dalam melakukan penilaian aset bersejarah tersebut, aset dapat dibagi dua, yang pertama adalah bangunan dan yang kedua adalah aset bersejarah. Menurut penulis, museum tersebut dapat dipisahkan antara bangunan dan benda yang dipamerkan karena bangunan memiliki nilai tersendiri dan benda juga dapat dinilai sendiri.

Atas aset tersebut, pendekatan penilaian yang mungkin digunakan antara lain:

- Pendekatan pendapatan: Hal ini tepat apabila aset tersebut mampu memberikan manfaat ekonomi masa depan.

- Pendekatan nilai pasar: Hal ini dapat digunakan apabila ada pasar untuk aset yang mirip tersebut. Dalam hal museum, mungkin dapat melihat harga pasar benda-benda yang dipamerkan.

- Pendekatan aset: pendekatan ini tepat apabila digunakan untuk aset yang tidak ada nilai pasarnya dan diketahui nilai perolehannya. Misalnya harga perolehan bangunannya atau harga perolehan benda yang dipamerkan.

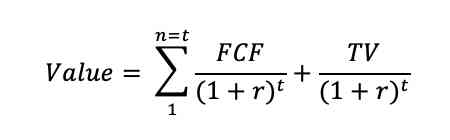

Dalam melakukan penilaian museum yang mungkin pengunjungnya sangat banyak, maka pendekatan penilaian yang dapat digunakan adalah pendekatan pendapatan (income approach). Pendekatan ini mirip dengan pendekatan pendapatan untuk menilai usaha (business valuation). Untuk menilai museum tersebut maka formula yang dapat digunakan adalah:

FCF = Free Cash Flow

TV = Terminal Value