Just Sharing....

Dua minggu lalu saat transit di Bandara Ngurah Rai Bali, saya duduk di ruang tunggu gerbang lima menunggu penerbangan ke Solo.

Kursi di sebelah saya duduk seorang wanita dengan tujuan yang sama.

Kami pun saling berkenalan. Dia berasal dari Jakarta dan kebetulan punya usaha salon dan SPA di Bali, tepatnya di kawasan Tuban yakni wilayah perbatasan antara Kuta dan Jimbaran.

Ketika tahu saya bekerja di perusahaan multi finance, dia bertanya banyak hal seputar bisnis kredit pembiayaaan.

Satu pertanyaan adalah kejadian sebulan lalu manakala niat untuk kredit kendaraan di tolak sebuah perusahaan pembiayaan.

" SLIK saya bagus dan tidak punya lagi kredit di tempat lain, tapi kenapa dirijek??' tanya nya

Hmm.....

Saya tidak menggali lebih detil terkait order aplikasi yang ditolak tersebut, tapi untuk pertanyaan semacam ini biasanya ada dua orang yang jadi penentu keputusan.

Pertama, si marketing yang merangkap surveyor dimana calon debitur dikunjungi di alamat tinggal dan bertemu muka dengan muka.

Si surveyor punya peran penting kendati dia bukan analis kredit. Dia bisa langsung meneruskan order ke divisi kredit atau langsung ditolak.

Kedua, analis kredit. Bila surveyor menyetujui, belum pasti juga lolos di tim kredit yang punya kemampuan mengidentifikasi resiko.

Seandainya pun tak disetujui, bisa jadi calon nasabah tak disampaikan secara lengkap apa pertimbangannya.

Divisi analis adalah divisi independen. Punya sejumlah parameter sebagai pertimbangan.

Maka biasanya andai si surveyor merasa bahwa calon nasabah itu layak untuk dibiayai,biasanya dilakukan banding yakni eskalasi ke level yang lebih tinggi.

Selain itu, ada syarat dan ketentuan yang harus disampaikan ke calon debitur untuk dilengkapi agar menaikkan skoring kredit.

Beberapa pertimbangan mengapa hasil SLIK bagus tapi saat mengajukan kredit kendaraan kok ditolak?

Semenjak SLIK OJK menggantikan peran dari BI Checking baik di perbankan atau di lembaga keuangan non bank, sedikit banyak sangat membantu dalam saringan kredit.

Selain pihak kreditur bisa memilah pada siapa yang bisa dipercayai untuk diberi pinjaman, debitur yang kerap menunggak pun tak lagi leluasa bisa pinjam di sana sini.

Kreditur bisa mengurangi jumlah kerugian karena kontrak-kontrak yang menunggak bahkan melebihi masa WO (write off) pun masih bisa dibayarkan oleh debitur andai ingin mengajukan kredit di kemudian hari di lembaga yang berbeda.

Di satu sisi, masyarakat pun teredukasi secara langsung bagaimana bertanggung jawab terhadap kewajiban cicilan supaya berada dalam kolektibilitas yang masih dapat diberikan pendanaan.

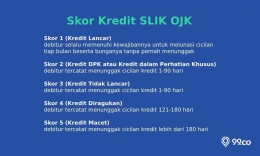

Terbagi dalam lima katagori, kolektibilitas satu hingga dua pada umumnya masih bisa dibiayai, meski para analis kredit cenderung lebih suka pada kolek satu alias history payment yang tidak pernah lewat jatuh tempo.

Realitanya, hampir di semua perusahaan pembiayaan, komposisi terbesar database nasabah ada di kolek dua (pernah telat bayar bayar lewat satu hari hingga 60 hari).

Oleh karena itu, pada debitur -debitur dengan status kolek dua masih bisa di"makan" dalam tanda petik.

Kreditur butuh jumlah nasabah yang banyak secara unit maupun pertambahan pokok hutang, sepanjang resiko nya bisa diminimalisir tidak melebihi NPL atau NPF yang disyaratkan.

Lantas apa sebabnya masih juga dirijek kalo kolektibilitas masih dianggap aman?

1. Order terindikasi atas nama.

Pemohon memang si debitur, tapi yang menggunakan unit kendaraan bukan dia, bukan juga keluarga inti dalam satu kartu keluarga (suami, istri,anak, orang tua).

Si surveyor bisa mendeteksi adanya order atas nama karena dalam kelas-kelas training seperti OKB (Orientasi Karyawan Baru) sudah diajarkan.

Antara lain, misalnya calon debitur tidak antusias atau menunjukkan gestur dan gelagat bingung manakala di interview terkait order. Berapa uang muka kadang tak diketahui calon debitur lantaran bukan dia yang bayar. Bingung ketika diminta naik DP.

Bahkan ada calon debitur yang tak ingin diketahui pasangannya, padahal dalam akad kredit kendaraan harus ada tanda tangan pasangan sebagai penjamin kredit. Masih banyak ciri -ciri lain yang biasanya ditunjukkan yang mengarah ke indikasi order atas nama.

2. Status tempat tinggal.

Karena ini kredit kendaraan, tidak bisa disamakan dengan kredit pay later, kartu kredit atau kredit HP, barang elektronik via aplikasi online.

Pengajuan kredit kendaraan bisa juga dilakukan secara online, tapi tahapan persetujuan akan wajib yang namanya survey status tempat tinggal alias surveyor akan datang langsung ke rumah nasabah.

Kreditur lebih suka status tempat tinggal bukan kos atau kontrak tapi rumah sendiri dengan KTP lokal atau rumah milik orang tua.

Dalam arti, sejelek-jeleknya dia menunggak, dia tak akan pindah kemana-mana atau masih ada keluarga inti yang bisa berinteraksi dengan si debitur.

Bagaimana bila berstatus perantau tapi sudah lama menetap atau bekerja di satu kota? Ini kerap terjadi di kota -kota besar dimana lebih dari 50 persen warga di kota tersebut adalah pendatang.

Biasanya ada sejumlah syarat lain yang ditambahkan atau tambahan parameter lain yang dilihat. Sebagai contoh, dengan melihat dimana dia bekerja, apakah tempat kerja itu institusi negara atau level perusahaan nasional.

Pada perusahaan -perusahaan nasional, yang punya cabang di banyak kota lain di Indonesia, juga bisa melihat apakah alamat sesuai E KTP nya berada di kota yang ada kantor cabang dengan perusahaan yang sama.

Sehingga bila suatu saat nanti si debitur menghilang dengan unit kendaraan yang masih jalan kreditnya, pegawai penagihan di kota sesuai alamat EKTP debitur bisa melakukan kunjungan langsung ke alamat permanen.

3. SLIK Aspal (asli tapi palsu)

Maksudnya slik aspal adalah benar bahwa itu data calon debitur dengan kolek satu atau kolek dua, tapi yang membayar cicilan pada kontrak lama tersebut bukan debitur tapi orang lain di luar keluarga inti.

Jadi kontrak lama itu adalah kontrak atas nama yang tak bisa dianalisa untuk menggambarkan kemampuan bayar calon debitur.

Dari mana si marketing bisa mendeteksi itu SLIK palsu biasanya dari pengakuan langsung si debitur, survey lingkungan atau dari membandingkan hitung-hitungan penghasilan calon debitur dengan besar cicilan di kontrak lama.

4. Baru pindah kerja atau baru memulai usaha.

SLIK bagus dari kontrak lama di atas dua tahun bisa juga ditolak manakala sudah tak pagi bekerja di tempat yang lama atau sudah tak lagi punya usaha seperti yanv tercantum pada kontrak lama.

Setelah Covid mereda banyak masyarakat mulai isaha baru atau baru bekerja di perusahaan baru.

Dengan demikian kadang jadi pertimbangan juga sebab usaha belum stabil atau status karyawan masih training atau kontrak.

Ini berkaitan dengan konsistensi penghasilan yang berdampak pada kelancaran cicilan. Amannya biasanya acuan sudah dua tahun usaha atau telah 24 bulan bekerja.

5. SLIK calon debitur bagus, tapi SLIK keluarga inti jelek.

Jujur saja, kadang order aplikasi kendaraan ditolak karena kolek dua kolek tiga hingga kolek lima dari keluarga inti calon debitur.

Istri yang mengajukan ditolak, karena SLIK suaminya jelek.

Anak yang mengajukan, tapi masih satu KK (Kartu Keluarga) dengan orang tuanya yang ternyata punya kredit macet di lembaga kredit lain. Akhirnya order si anak pun di tolak.

6. SLIK lama bagus tapi cicilan baru melonjak tinggi.

Calon debitur sebelumnya kredit HP dengan angsuran 300 ribu perbulan. Lancar mulus sehingga di SLIK kolek satu. Namun bisa juga di tolak andai mau kredit motor baru dengan kewajiban cicilan 1,4 juta perbulan.

Terlalu jomplang lonjakan cicilan kadang bikin analiz berpikir dua kali untuk menyetujui karena orang tersebut belum terlihat by sistem apakah dia mampu dengan bayar segitu setiap bulan sepanjang tenor.

Biasanya disarankan kenaikkan cicilan lama jangan lebih dari 100 persen. Maksudnya bila dulu kolek satu dengan cicilan 300 ribu, masih boleh bila naik hingga 600 ribu.

Bila mau lebih tinggi dari itu, silahkan tambah DP atau panjangin tenor atau lampirkan dokumen bukti penghasilan lain.

Masih ada lagi beberapa yang lain, cuma mungkin akan sangat panjang bila dituliskan...hehe.

Salam Kompasiana

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H