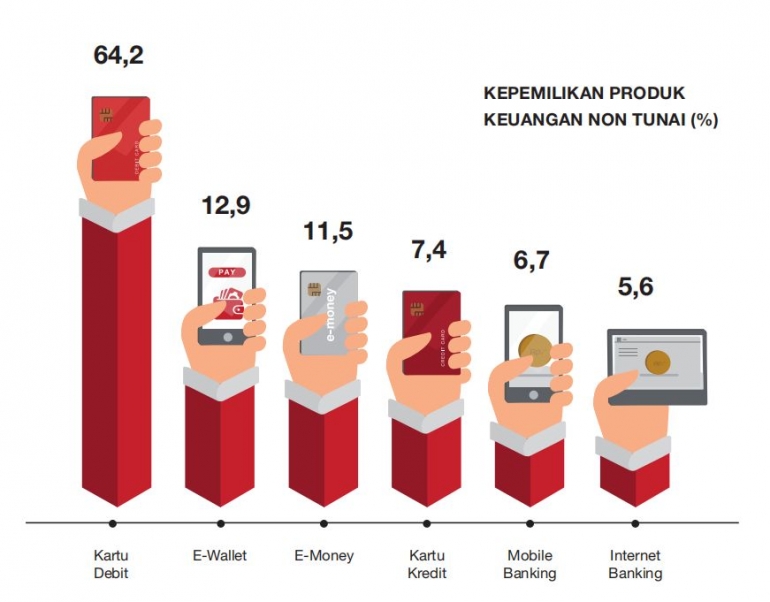

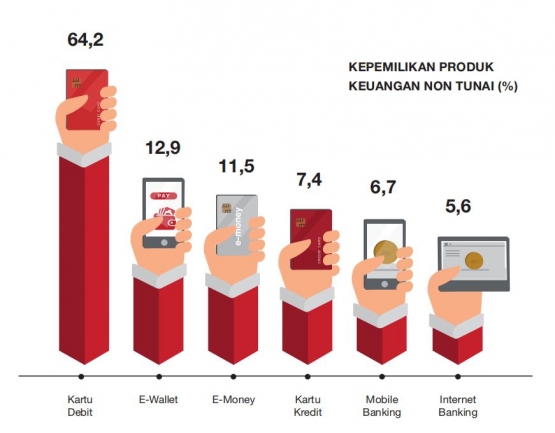

Sampai sini bisa dikatakan, generasi milenial kita memiliki kecenderungan konsumtif. Anggaran konsumsi itu mayoritas dalam bentuk cashless, yakni kartu debit (64,2%), e-wallet (21,9%) dan e-money (11,5%). Artinya, mereka lebih nyaman bertransaksi secara digital atau gadget payment .

Hal ini diperkuat oleh survei Bankrate yang berbasis di New York City, 29% milenial membeli kopi setidaknya 3 kali setiap minggunya, 54% makan di luar 3 kali bahkan lebih setiap minggunya. Hal yang lebih buruk lagi, 60% milenial tidak melakukan perencanaan keuangan.

Ragam survei dari banyak lembaga di atas cukup bagi kita untuk belajar. Jika ingin membawa Indonesia maju, harus ada perbaikan perilaku ekonomi dari generasi milenial seiring dengan pembangunan infrastruktur yang masif. Jangan pernah bermimpi, Indonesia sebagai sebuah negara akan maju dan berketahanan, jika mayoritas warganya yang adalah milenial tidak mampu mengelola uang pribadinya.

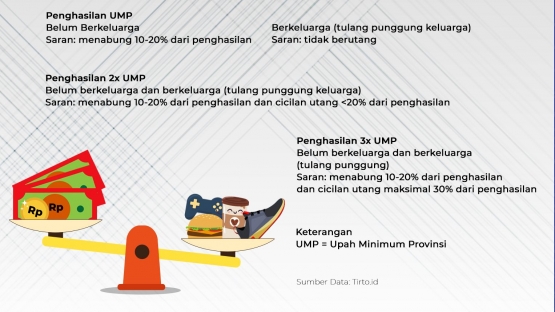

Kita sebagai seorang pribadi bisa mengalami krisis keuangan, bahkan bersifat sistemik. Uang bulanan yang kita dapatkan harus mampu dikelola dengan baik, benar dan bijaksana. Ada banyak sumber yang bisa kita pakai untuk menjadi pedoman membagi pendapatan bulanan. Saya cenderung untuk memakai pola 40-30-20-10.

Ketika gaji diterima, langsung sisihkan 40 persennya untuk kebutuhan bulanan. Berikutnya 30% dari pendapatan dialokasikan untuk cicilan. Walau ada porsi cicilan sebaiknya pergunakan untuk yang produktif, misalnya menyicil rumah.

Lalu untuk 20% berikutnya kita alokasikan untuk tabungan, asuransi atau beragam bentuk investasi. Terakhir dan tidak boleh dilupakan adalah 10% untuk dana amal.

Pola 40-30-20-10 bukanlah patokan utama atau satu-satunya panduan. Namun yang jelas, porsi kebutuhan harian tidak mendominasi pendapatan dan hutang tidak melebihi 30%. Bagaimana jika ada orang bilang, "Itu di atas kertas bro, kenyataannya hidup tidak semudah itu, Fergusoooo!"

Menurut saya, di saat sebagian besar pendapatan dialokasikan ke kebutuhan bulanan/ rutin/ bersifat konsumtif maka jaminan hidup ke depan semakin tidak jelas. Inilah lonceng awal terjadinya krisis ekonomi yang bersifat pribadi. Krisis akan mulai berasa ketika muncul kebutuhan tidak terduga, dan di saat bersamaan kita tidak punya asuransi atau dana cadangan. Jalan pikir singkat yang dilakukan untuk menutup kebutuhan, umumnya adalah berhutang. Hati-hati, di sinilah godaan pinjaman online datang.

Hutang adalah awal krisis keuangan pribadi itu mulai bersifat sistemik. Krisis bisa menjalar ke sektor lain. Karena hutang, orang bisa kehilangan pekerjaan, properti, bahkan berimbas ke masalah keluarga yang berujung pada perceraian.