Spin-Off atau dalam bahasa Indonesia dapat diartikan sebagai pemisahanadalah fenomena corporate action yang dilakukan beberapa bank di Indonesia yang memiliki unit usaha syariah (UUS). Menurut UU no. 21 tahun 2008 tentang Perbankan Syariah Pemisahan adalah pemisahan usaha dari satu bank menjadi dua badan usaha atau lebih, sesuai dengan ketentuan peraturan perundang-undangan. Spin-Off termasuk dalam salah satu metode restrukturisasi dimana lawan dari spin-off adalah merger. Penggabungan dua atau lebih badan usaha menjadi satu badan usaha. Jika merger biasanya dilakukan untuk memperkuat perusahaan dari sisi modal dan lain sebagainya. Spin-off dilakukan untuk memudahkan badan hukum baru (hasil pemisahan) agar lebih lincah dalam berbisnis serta berekspansi. Karena biasanya apabila tetap berada dalam satu badan hukum yang sama akan memperlambat laju perkembangan unit tersebut atau bahkan badan hukum yang menaunginya secara komprehensif.

Secara hukum spin-off yang dilakukan oleh beberapa bank di Indonesia dilandasi oleh aturan yang tercantum dalam undang-undang no. 21 tahun 2008 tentang Perbankan Syariah (UUPS) pada pasal 68 yang menyatakan bahwa:

“Dalam hal Bank Umum Konvensional memiliki UUS yang nilai asetnya telah mencapai paling sedikit 50% (lima puluh persen) dari total nilai aset bank induknya atau 15 (lima belas) tahun sejak berlakunya Undang-Undang ini, maka Bank Umum Konvensional dimaksud wajib melakukan Pemisahan UUS tersebut menjadi Bank Umum Syariah.”

Lima belas tahun sejak berlakunya UUPS, artinya jatuh tempo kewajiban pemisahan terjadi pada tahun 2023. Sedangkan maksud dari “UUS yang nilai asetnya telah mencapai paling sedikit 50% (lima puluh persen) dari total nilai aset bank induknya” yaitu asset dari UUS tersebut sudah setara dengan 50% asset bank induk secara keseluruhan. Jadi apabila total asset bank induk adalah 100, maka 50 adalah asset UUS-nya. Jika telah mencapai angka 50 atau lebih maka UUS wajib memisahkan diri dari induknya meski belum memasuki tahun 2023. Perlu kita ketahui juga bahwa pasal 68 UUPS mengatur kewajiban pemisahan apabila kriteria sebagaimana yang tercantum telah terpenuhi baik salah satu atau keduanya. Sedangkan untuk bank yang belum memenuhi kriteria pasal 68 tetap diperbolehkan melakukan spin-off secara suka rela selama dapat memenuhi aturan yang berlaku.

Jika kita telaah lebih dalam lahirnya UUPS telah mengakomodir suara masyarakat khususnya para pemerhati dan peminat keuangan syariah untuk diadakan pemisahan antara bank induk yang sebenarnya menganut sistem bunga atau lebih sering disebut sistem perbankan konvensional dengan UUS-nya yang menganut sistem profit loss sharing atau bagi hasil. Tentu saja kedua sistem ini sangat bertolak belakang dan tidak bisa dijadikan satu pengelolaannya karena dikhawatirkan terjadi percampuran antara yang hallal dan yang bathil.

Pembentukan Bank Syariah di Indonesia menurut Umam dan Antoni (2015) dapat dilakukan dengan dua cara yaitu konversi dan spin-off. Konversi atau perubahan adalah kebijakan bank konvensional untuk merubah kegiatan usahanya yang semula konvensional menjadi bank syariah. Aksi ini diatur dalam PBI no. 11/15/PBI/2009 tentang Perubahan Kegiatan Usaha Bank Konvensional Menjadi Bank Syariah. Sehingga Bank Umum Konvensional (BUK) dapat berubah menjadi Bank Umum Syariah (BUS), tentu itu hanya bisa dilakukan apabila syarat-syarat dalam PBI di atas telah terpenuhi. Yang pada intinya adalah melakukan perubahan untuk memenuhi kriteria bank dengan sistem syariah. Contoh riil konversi perbankan yang pernah terjadi adalah konversi Bank Aceh pada 2016. Sebelumnya Bank Aceh merupakan Bank Umum Konvensional yang kemudian mengajukan izin perubahan operasional menjadi Bank Umum Syariah. Dan tepatnya pada 19 September 2016 perubahan menjadi bank syariah telah berhasil diimplementasikan pada seluruh kantor Bank Aceh secara serentak atas izin dari BI, OJK, dan stakeholders lainnya.

Cara selanjutnya adalah Spin-off. Seperti yang sudah dijelaskan di atas, spin-off akan memisahkan UUS dari BUK menjadi entitas yang baru dan terpisah dari induknya. Spin-off berdasarkan PBI no. 11/10/PBI/2009 dapat dilakukan dengan dua cara yaitu memisahkan UUS dan mendirikan BUS baru atau mengalihkan hak dan kewajiban UUS kepada BUS yang telah ada. Contoh cara pertama, Bank Sadeyan adalah BUK yang memiliki UUS. Kemudian UUS itu dipisahkan dan menjadi Bank Sadeyan Syariah. UUS yang dipisahkan membentuk entitas baru. Contoh cara kedua, Bank A adalah BUK yang memiliki UUS. Selain itu bank A juga berafiliasi dengan Bank B Syariah karena memiliki saham pada bank tersebut. Bank A dapat melakukan spin-off dengan cara mengalihkan hak dan kewajiban UUS-nya kepada Bank B Syariah karena bank ini telah terafiliasi dengan Bank A. Baik cara pertama maupun cara kedua memiliki detail aturan pada Peraturan Bank Indonesia (PBI).

Lalu apa sebenarnya yang menjadi tujuan dan manfaat dilakukannya spin-off pada UUS di perbankan Indonesia. Sebagaimana tujuan dilakukan restrukturisasi, spin-off bertujuan untuk meningkatkan efisiensi dan produktivitas perusahaan di mana kedua hal itu sangat dibutuhkan perusahaan untuk terus berkembang dan meningkatkan profitnya. Secara lebih spesifik, dengan adanya pemisahan UUS yang berubah menjadi BUS akan lebih leluasa menangkap peluang bisnisnya karena sudah tidak lagi bergantung pada induknya. Kewenangan bisnis yang dijalankan pun menjadi lebih banyak ketika menjadi BUS. Dengan demikian manfaat yang diharapkan dari aksi spin-off adalah perluasan bisnis bank syariah agar dapat meraih pasar yang lebih besar. Sehingga pada akhirnya profit yang didapatkan pun turut meningkat.

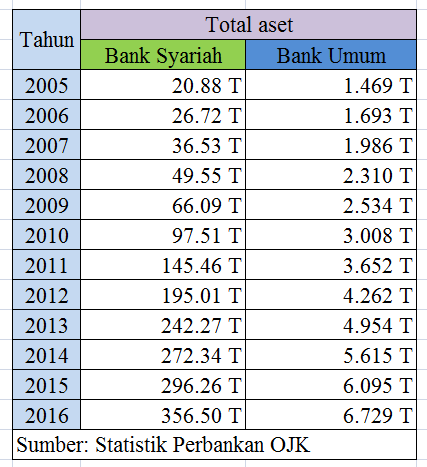

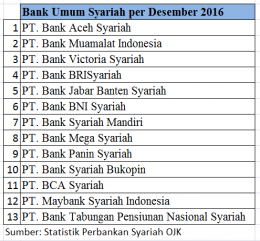

Lantas apakah Bank Syariah di Indonesia benar-benar semakin besar setelah beberapa BUK memutuskan memisahkan UUS mereka menjadi BUS? Berdasarkan data yang saya himpun sejak diberlakukan UUPS di tahun 2008 jumlah bank syariah dengan badan hukum berbentuk BUS semakin meningkat. Hingga desember 2016 terdapat 13 bank syariah berbentuk BUS terdiri dari: