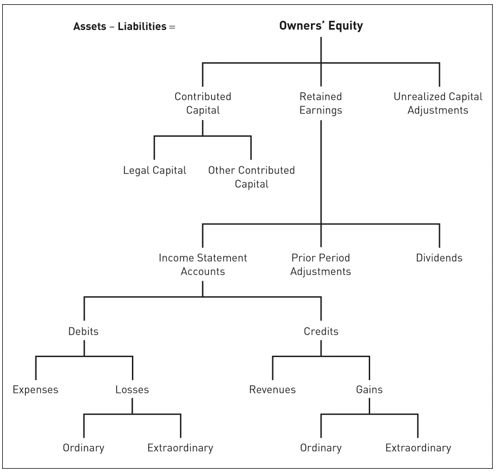

FASB percaya bahwa pendekatan neraca memiliki dasar konseptual yang lebih jelas dan kuat untuk laporan keuangan. FASB memandang bahwa aset yaitu dasar penting dalam akuntansi sedangkan konsep hanyalah turunan. Kewajiban yaitu kebalikan dari aset, sedangkan ekuitas mewakili sisa aset dan kewajiban, dan pendapatan adalah penambahan aset atau penurunan kewajiban, dan biaya adalah pengurangan aset atau penambahan kewajiban.

3. Pendekatan aset-kewajiban menjadi faktor penurunan substansial manfaat laba sebagai peramalan

Laba Digunakan oleh investor untuk invest lancar dan Prakiraan masa depan. Pada intinya laba alat peramalan masa depan aliran perusahaan yang dihasilkan . Oleh karena itu, bagi investor keuntungan baik adalah koefisien, yaitu sangat mencerminkan dan memprediksi keuntungan masa depan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H