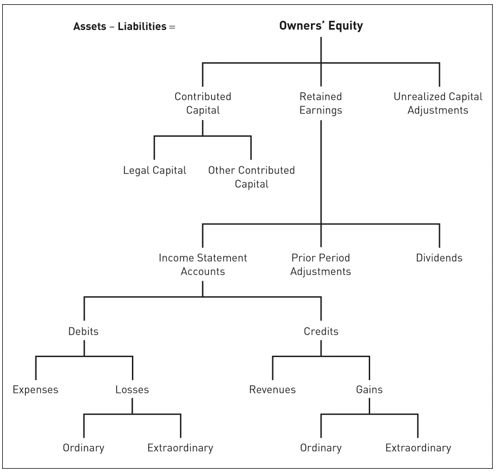

Pendekatan Asset-Liabilities

Wolk et al menyimpulkan, pendekatan neraca didasarkan pada laporan laba rugi dan hanyalah klasifikasi dan pelaporan perubahan yang terjadi pada aset, dikurangi perusahaan. Akun ekuitas pemilik hanya konsep pembukuan double-entry. Pendapatan (Pendapatan) dan komponennya (Pendapatan, pendapatan, rugi dan beban) menyederhanakan perubahan aset dan kewajiban itu dilakukan.

Salah satu kriteria pengakuan aset adalah terukur manfaat ekonomi masa depan. Di sisi lain, pengukuran yang paling objektif untuk menentukan biaya komitmen ketika terjadi transaksi datang rupiah bukan perjanjian dan pengorbanan ekonomi masa depan untuk menerapkan. Khusus utang jangka panjang, utang jangka pendek, biaya penundaan aplikasi karena tidak cukup bahan rupiah jumlah sama dengan. Dihuni oleh 4 orang Jumlah rupiah yang dikorbankan untuk sumber ekonomi masa depan (tunai).

Keuntungan dan Kerugian Dari Aset - Liabilitas

Pendekatan terhadap aset dan Liabilitas, menekankan pada item aset dan liabilitas dalam laporan keuangan. Hal ini didasarkan pada pandangan bahwa aset adalah nyata, sedangkan pendapatan dan beban adalah kondisi yang dihasilkan dari penambahan atau pengurangan asset dan kewajiban. Oleh karena itu, aset dan kewajiban perlu menjadi dasar laporan keuangan.

Argumen lebih lanjut mendukung pendekatan asset-liabilitas terkait dengan konsep laba. Laba adalah konsep perubahan nilai. Oleh karena itu, dalam kasus, tidak mungkin untuk mendefinisikan Memodifikasi konsep memodifikasi nilai sebelum mendefinisikan. Artinya, nilai. Oleh karena itu, keputusan aset dan kewajiban secara logis mendahului keputusan laba.

Namun, ada kritik dari terhadap pendekatan aset dan liabitas. Dichev (2008) percaya bahwa pendekatan ini memiliki beberapa kelemahan di dalamnya, ia mengajukan empat kritik terhadap pendekatan tersebut yaitu:

1. Pendekatan neraca tidak terlalu akrab dengan kegiatan operasional perusahaan

Menurut Dichev (2008) secara esensial perusahaan adalah sebuah sistem yang secara konstan mengeluarkan biaya untuk membentuk pendapatan. Dalam hal ini, misi terutama perusahaan yaitu memperoleh uang berdasarkan aktivitas operasionalnya untuk kemudian dipakai lagi pada upaya membentuk keuntungan yang lebih besar.

2. Tidak adanya alasan yang jelas bahwa pendekatan aset-kewajiban lebih kuat daripada pendekatan pendapatan-beban