[caption caption="suasana nangkring bareng OJK dan Bank Muamalat foto Koleksi Pribadi"][/caption]Setelah mendengar Kampanye Aku Cinta Keuangan Syariah ternyata telah diresmikan oleh Presiden RI Jokowi Tanggal 14 Juni 2015 di acara Nangkring Kompasiana bersama Otoritas Jasa Keuangan (OJK) dan Perbankan Syariah. Bank Muamalat di jakarta (5/3/2016) dengan pembicara:

1. Setiawan Budi Utomo, Deputi Direktur Pengembangan Produk dan Edukasi Perbankan Syariah OJK, "Aku Cinta Keuangan Syariah"

2. Purnomo B Soetadi, Pejabat Eksekutif Consumer Retail Banking Bank Muamalat, "Perbankan Syariah di Era Digital Banking"

3. ISJET @iskandarjet, Asisten Manager Kompasiana, "Menulis Kreatif di Blog"

Sesungguhnya saya pribadi merasa bangga karena hingga kini masih menjadi bagian dari perbankan syariah dengan menjadi nasabahnya. karena Perbankan syariah dibuat untuk kebaikan manusia dalam berekonomi. Bapak Purnomo dari BankMuamalat mengingatkan, kehalalan dalam urusan keuangan akan sehatkan jiwa-raga . selain itu Perbankan syariah dalam hal ini Bank Muamalat Syariah sudah bisa bertansaksi KPR, pembayaran dan transaksi perbankan lainnya.

Dalam acara itu memori saya terpampang teringat di akhir Tahun 2012 , menjelang sore tepat saat kehamilan istri tercinta mulai membesar , Kami di anugrahkan kado terindah berkah dari doa panjang setiap harinya selama menikah yaitu sebuah rumah impian yang menjadi istana bagi saya dan istri serta kedua anak kami kelak. Saat itu Perjalanan kami menuju kantor Meda sang empunya rumah di bilangan Meruya Jakarta Barat sungguh sangat berat. Guyuran hujan lebat dan hanya berbekal panduan dari pemilik rumah, kamipun berangkat naik bus dan dilanjutkan dengan angkot hingga sampailah kami ke tempat sang empunya rumah berkantor.

Sesampainya di sana, kagetlah kami, ternyata Meda ini asli keturunan yang berasal dari Medan dan berbeda agama dengan kami yang muslim. Terpananya adalah ketika kami akan memberi kan Down Payment tanda jadi sebesar Rp 5.000.000 (lima juta rupiah) sebagai artian kami serius untuk membeli rumahnya dan memberi kabar bahwa kami akan menggunakan jasa perbankan syariah dalam pembiayaannya nanti.

Kami lalu berbincang sebentar, di temani atasan Meda yang menemaninya dan uniknya nama Boss nya sama persis dengan nama calon anak kami yang dikandung istri. Apakah ini suatu kebetulan, Wallahu Alam. Yang jelas obrolan kami sontak menjadi akrab.Tidak ada tendensius terhadap kami dan istri yang berhijab. Apalagi ketika kami tawarkan pembiayaan rumah sebagian cash dan sebagian lagi oleh Bank. Mungkin sang empunya rumah dan atasannya kaget juga ketika kami berencana menggunakan jasa perbankan syariah bukan yang konvensional. “Kenapa Bank Syariah”? Tanya nya.

Kami menjawab sesuai dengan apa yang kami tahu tentang perbankan syariah.

1. Prosesnya lebih mudah dibandingkan dengan bank konvensional, ini sudah kami survey ke berbagai bank konvensional sebelumnya;

2. Perbankan Syariah kini tidak lagi di dominasi oleh nasabah beragama Islam, namun sudah beragam sama seperti halnya ketika Bank Syariah ada di Bali, maka nasabahnyapun ada yang beragama selain islam. Begitu juga di daerah daerah lainnya;

3. Perbankan Syariah kini memiliki produk dan layanan keuangan yang setara dengan bank konvensional.Masyarakat akan memperoleh beragam produk dan jasa perbankan yang lebih beragam, dan skema keuangan yang lebih bervariasi,fleksibel dan saling menguntungkan;

4. Perbankan Syariah memiliki Ragam Produk dan Aktivitas Bank Syariah diantaranya yang kami gunakan adalah Pembiayaan Pemilikan Rumah iB (KPR iB).

5. Kami menggunakan perbankan syariah dengan skema pembiayaan flat selama 10 tahun dan tidak ada bunga dalam hal ini. Karena Bank Syariah menganut system Bagi Hasil.

Sipemilik rumah dan atasannya asyik menyimak penjelasan dari kami, dan lalu kami lanjutkan dengan penjelasan singkat berikutnya :

6. Bank Syariah hanya berinvetasi pada usaha yang halal;

7. Berdasarkan system bagi hasil, margin keuntungan dan fee;

8. Besaran profit dan falah oriented (kebahagiaan dunia dan akhirat, sejahtera lahir dan batin)

9. Yang pasti pola hubungan Bank dan Nasabah adalah kemitraan;

10. Terakhir ada pengawasan syariah oleh Dewan Pengawas Syariah (DPS), sekadar informasi DPS dari Bank Muamalat, salah satu Bank Syariah pertama di Indonesia adalah Ketua Majelis Ulama Indonesia (MUI).Sungguh suatu membanggakan.

Ternyata berdasarkan Undang- undang No.21 Tahun 2008 tentang Perbankan Syariah , Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah. Dan hal inilah yang memutuskan kami memiliki rekening Syariah di salah satu Bank Syariah di Jakarta. Selain memudahkan kami dalam beraktivitas pembiayaan perumahan, juga kami berharap ada pahala keberkahan dalam usaha kami memiliki rumah.

Terlepas dari pemahaman kami yang masih kurang, ternyata Prinsip syariah itu keren dan bisa menjadi life style dimasa depan. Perbankan syariah menurut Bapak Purnomo B . Soetadi ternyata market sharenya baru 5 persen di Indonesia. Meski 5 persen , nasabah bank syariah itu juga ternyata 27 persennya adalah yang bukan beragama islam. Sebagai contoh salah satu Blogger Kompasiana yang hadir Ibu Mercy yang beragama bukan islam adalah salah satu nasabahnya.

Yang menjadikan mereka (27% nasabah) tertarik diantaranya adalah Transaksi yang anti terhadap :

1. Riba ( Penambahan Pendapatan secara tidak sah);

2. Maisir (Transaksi yang tidak pasti dan bersifat untung-untungan);

3. Gharar (Transaksi yang objeknya tidak jelas);

4. Haram (Transaksi yang objeknya dilarang syariah);

5. Zalim (Transaksi yang menimbulkan ketidak adilan bagi pihak lain);

6. Ikhtikar (praktik penimbunan).

Dengan prinsip :

1. Prinsip kemitraan (Ta’awun);

2. Prinsip Kemanfaatan (Kemaslahatan);

3. Prinsip Keuniversalan (Rahmatan Lil ‘alamin);

4. Prinsip keadilan (saling ridho) dan kami ridho menggunakan jasa perbankan syariah untuk memiliki rumah terbaik;

5. Prinsip Keseimbangan (Tawazun);

I Love Keuangan Syariah

Menurut Bapak Setiawan Budi Utomo, Deputi Direktur Pengembangan Produk dan Edukasi Perbankan Syariah OJK, Sesuai tanda dari dua sidik jari pada kampanye ini, Perbankan Syariah sudah mengalami perkembangan sangat pesat. Diawasi langsung oleh lembaganya, Perbankan Syariah kini memiliki kesamaan dalam hal nbagusnya,Lengkapnya dan Modernnya sama seperti di perbankan konvensional.

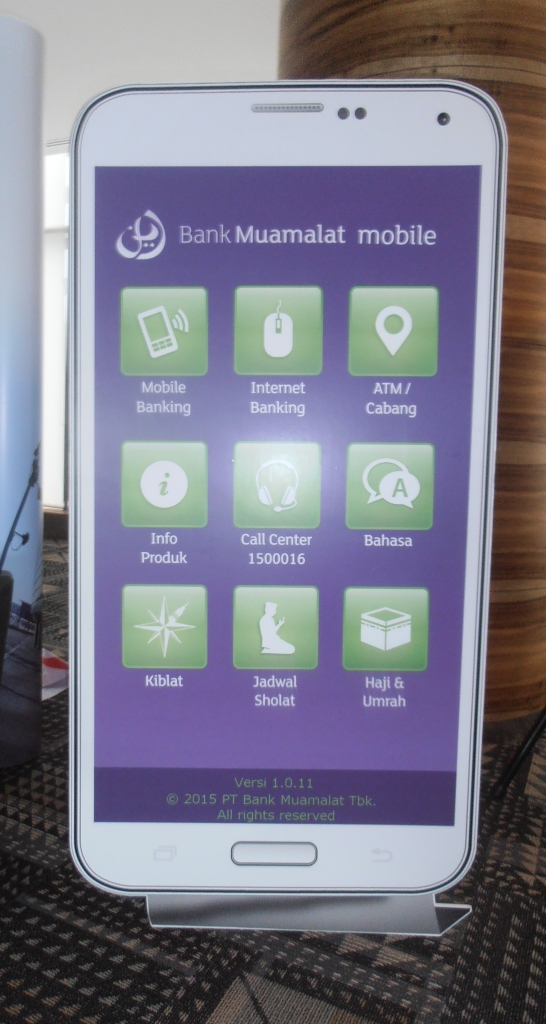

Bank Muamalat sebagai contoh menurut Bapak Purnomo, sudah memiliki MobileMuamalat dan dan pertama kalinya yang menginisiasi mobile banking seperti Bank Konvensional di Perbankan Syariah. Banyak aplikasi yang tersemat di dalamnya diantaranya :

[caption caption="banner tentang mobile muamalat terpampang besar di dinding gedung foto : koleksi pribadi"]

[caption caption="salah satu fasilitas dari Bank Muamalat untuk para nasabahnya foto : koleksi pribadi"]

[caption caption="sama bagusnya sama lengkaonya sama modernnya , foto : koleksi pribadi"]

[caption caption="fasilitas yang ada di Gedung Bank Muamalat , foto : koleksi pribadi"]

Sikapi Uang Dengan Bijak

[caption caption="informasi ATM sudah ada di fasilitas MobileMuamalat , foto : koleksi pribadi"]

Melalui Perbankan syariah kita jadi mengetahui prinsip prinsip keuangan yang seharusnya dijalankan dalam kacamata perbankan syariah. Tidak ada yang harus dirugikan dalam hal ini, apalagi dengan prinsip bagi hasilnya;

ü Ada kemungkinan untung/rugi

ü Didasarkan pda rasio bagi hasil dari pendapatan/keuntungan yang diperoleh nasabah pembiayaan (ini yang membuat hati kami tenang dalam memilih Bank Syariah)

ü Porsi pembagian bagi hasil berdasarkan nisbah (yang disepakati bersama) berlaku tetap sama, sesuai akad, hingga berakhirnya masa perjanjian pembiayaan kecuali disepakati perubahannya oleh par pelaku. (dengan disaksikan notaries, Pihak Bank , empunya rumah dan kami disepakati akad biaya selama 10 tahun dan biaya setiap bulannya yang harus kami setorkan).

ü Jumlah pembagian bagi hasil berubah-ubah tergantung kinerja usaha (untuk pembiayaan berdasarkan bagi hasil)

ü Bagi hasil tergantung pada keuntungan proyek yang dijalankan. Jika proyek itu tidak mendapatkan keuntungan maka kerugian akan ditanggung bersama kedua pihak.

Benarlah adanya ketika kita melakukan suatu transaksi sesuai dengan kaidah kaidah kebenaran, maka akan menimbulkan hati yang tentram, setiap kami memasuki ruangan bank, kata salam pasti diucapkan baik oleh security, teller bahkan pihak bank lainnya. Menjawab salam adalah wajib dan mendapat pahala. Lagi lagi selama sepuluh tahun pahala akan mengalir terus ketika bertransaksi di perbankan syariah.

Kini, Kami nyaman dengan rumah yang dibiayai oleh perbankan syariah. Rumah kami adalah istana bagi saya, istri dan kedua anak laki laki kami.

[caption caption="sama seperti di bank konvensional, perbankan syariah di Bank Muamalat juga ada Muamalat Prioritas loh. Foto ; koleksi pribadi"]

#Semoga bermanfaat

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H