TM 13 - Mampu Mencatat Transaksi Hubungan Afiliasi Baik Langsung dan Mutual.

Assalamualaikum Wr. Wb.

Halo semuanya! Bagaimana kabarnya? Semoga Allah SWT senantiasa melindungi kita. Pada kesempatan kali ini saya akan memaparkan materi Akuntansi Keuangan Lanjutan 2 yaitu "Mencatat Transaksi Hubungan Afiliasi Baik Langsung dan Mutual". Apa itu Struktur Afiliasi? Bagaiaman pencatatan pemilikan tidak langsung? Semua akan saya bahas dalam artikel ini. Jika ada kesalahan dalam pemaparan mohon dimaafkan. Berikut adalah penjelasannya.

STRUKTUR AFILIASI

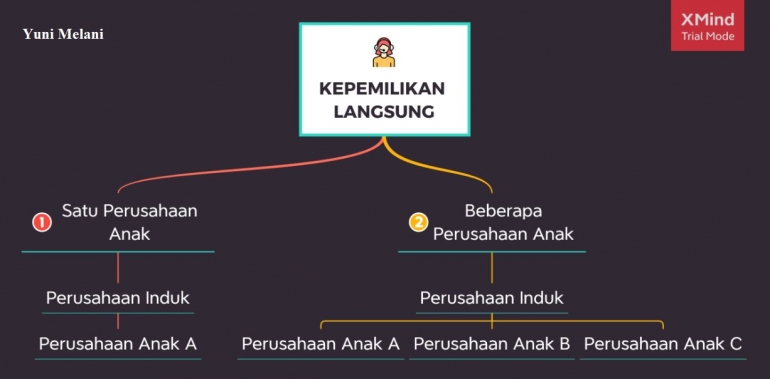

Suatu perusahaan memiliki kerumitan struktur afiliasi, struktur tersebut tentunya memiliki kerumitan yang tidak terbatas meskipun dapat dengan mudah dikendali. Direct holding atau sering disebut kepemilikan langsung bisa didapatkan dari investasi langsung atas saham. Investasi tersebut bisa berasal dari satu atau bahkan lebih perusahaan investee. Indirect holding atau juga disebut kepemilikan tidak langsung merupakan investasi yang membolehkan investor untuk mempengaruhi dan mengendalikan keputusan dari investee yang bahkan tidak dimiliki secara langsung. Investor tersebut mempengaruhi dan mengendalikan melalui investee yang dimiliki secara langsung. Struktur kepemilikan tidak langsung memiliki dua jenis yaitu hubungan induk-anak-cucu dan hubungan afiliasi terkait.

PEMILIKAN TIDAK LANGSUNG

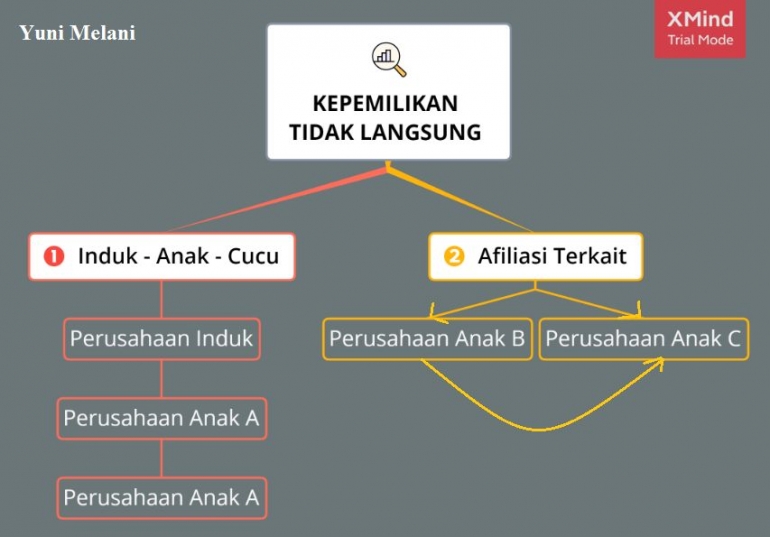

Apa itu pemilikan tidak langsung? Pemilikan tidak langsung yaitu investasi yang ada kemungkinan atau membolehkan para investor dapat mempengaruhi dan mengendalikan dengan signifikan entitas lain yang tidak melalui kepemilikan saham langsung, tetapi dapat melalui anak entitasnya. Ada dua jenis Struktur indirect holding yaitu struktur Induk-Anak-Cucu serta struktur Afilitas Terikat.

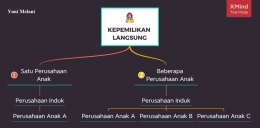

* Indirect Holding (Induk-Anak-Cucu)

PT Yuni Melani memiliki saham PT Sehun 80%, PT Sehun memiliki saham PT Jeno 90%, oleh karena itu secara tidak langsung PT Yuni Melani mempunyai (80% x 90%) = 72% saham PT Jeno. Kemudian, di dalam laporan keuangan PT Jeno harus ada atau masuk ke dalam laporan konsolidasi PT Yuni Melani. Yang disajikan dalam struktur ini yaitu apakah PT Yuni Melani mempunyai kendali atas PT Sehun? dan Apakah PT Sehun mempunyai kendali atas PT Jeno? Tetapi, pada akhirnya kepemilikan PT Yuni Melani atas PT Jeno secara tidak langsung kurang dari 50%.

Contoh lainnya PT EXO memiliki saham PT NCT 80%, PT NCT mempunyai saham PT AESPA 50% sehingga secara tidak langsung PT EXO memiliki 80% x 50% = 40% saham PT AESPA. Meskipun kepemilikan secara tidak langsung PT EXO atas PT AESPA kurang dari 50%. Laporan keuangan PT AESPA harus ada atau masuk ke dalam laporan konsolidasi PT EXO.

Indirect Holding (struktur induk - anak -- cucu) hak minoritasnya secara tidak langsung mempunyai hak Net Income atau laba bersih perusahaan cucu yang dapat dihitung dengan cara sebagai berikut ( % kepemilikan anak terhadap cucu * % kepemilikan minoritas * Laba Bersih cucu ).

* Indirect Holding berstruktur Afiliasi Terikat

PT Chenle memiliki saham PT Jisung sebesar 80%, dan saham PT Renjun 20%. PT Jisung memiliki saham PT Renjun sebesar 40%, maka dari itu dapat dikatakan secara tidak langsung PT Chenle mempunyai saham sebesar 80% x 40% = 32% milik saham PT Renjun. Maka, jumlah sahamnya pada PT Renjun menjadi 52% dan PT Renjun harus ada atau masuk ke dalam laporan konsolidasi PT Chenle. Dalam struktur afiliasi terikat seperti ini jumlah kepemilikan PT Chenle terhadap PT Renjun harus di atas 50% serta PT Chenle dapat dan harus mengendalikan PT Jisung.

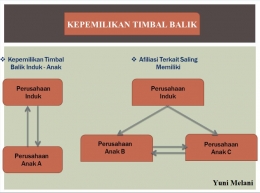

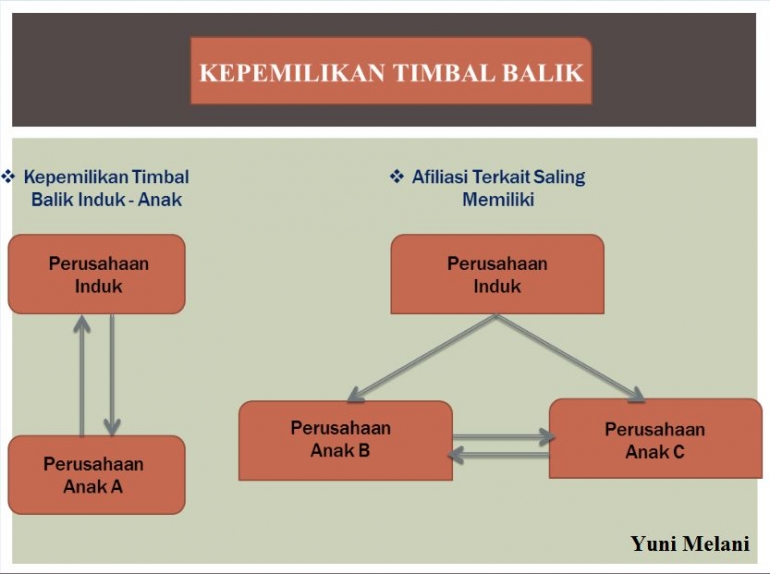

MUTUAL HOLDING

Hubungan afiliasi menjadi kompleks apabila antara entitas induk dengan entitas anak saling memiliki saham. Artinya, perusahaan induk satu pihak yang mempunyai saham perusahaan anak dan ternyata di sisi lain perusahaan anak tersebut juga memiliki sebagian saham perusahaan induk. Apabila hal tersebut terjadi maka keuntungan dan kerugian atau kenaikan dan penurunan saldo Retained Earnings (laba yang ditahan) yang terjadi dalam perusahaan afiliasi maka tentunya akan saling mempengaruhi satu dengan yang lainnya.

Yang harus diperhatikan yaitu bahwa saham -- saham milik perusahaaa induk yang juga dimiliki oleh perusahaan anak tidak boleh dianggap atau diakui sebagai modal saham yang beredar. Hal itu tidak boleh diakui di dalam neraca laporan keuangan yang dikonsolidasi. Selain itu, dalam neraca konsolidasi harus ada pengeliminasian antara hak kepemilikan saham oleh entitas anak terhadap entitas induk. Prosedur eliminasinya pun dapat dilakukan dengan cara yang sama yaitu terhadap hak kepemilikan entitas induk pada entitas anak.

Berikut adalah hak pengendali yang diperoleh apabila dengan pemilikan tidak langsung:

- Pemilikan saham entitas anak dapat terjadi apabila sudah adanya hak pengendalian yang dilakukan oleh entitas induk pada entitas sub induk.

- Pemilikan saham entitas anak dapat terjadi apabila sebelum adanya hal pengendalian oleh entitas induk pada perusahaan sub induk.

- Hak pengendalian yang sudah didapatkan dengan adanya hubungan afiliasi di antara entitas - entitas (anak).

Mutual holding merupakan kepemilikan saham - saham oleh entitas yang berafiliasi. Mutual holding mempunya dua bentuk struktur yaitu saham induk yang dipunyai oleh entitas anak dan saham anak yang dipunyai oleh entitas anak lainnya.

1.) Saham Entitas Induk yang Dimiliki Oleh Entitas Anak

Dapat dilihat dari sisi laporan konsolidasi, saham induk yang dipunyai oleh entitas anak tidak termasuk dalam saham yang beredar. Maka dari itu, saham tersebut akan diakui dan dilaporkan sebagai saham treasury di dalam laporan keuangan konsolidasi. Saham tersebut akan mengurangi stockholders equity konsolidasi pada nilai biayanya.

- Konsolidasi Tahun Perolehan = Tanpa Pembagian Dividen

- Konsolidasi Setelah Tahun perolehan = Dengan Pembagian Dividen

2.) Saham Anak yang Dimiliki Oleh Entitas Anak Lainnya

Dalam hal ini saham anak yang dipunyai oleh entitas anak yang lainnya tidak akan diakui sebagai Treasury. Maka, investasi saham tersebut akan dieliminasi bersamaan.

KEPEMILIKAN TIDAK LANGSUNG -- INDIRECT HOLDING

Pendapatan investasi suatu entitas jika terdapat kepemilikan langsung dan kepemilikan tidak langsung:

Pendapatan investasi dari penyertaan langsung $$$

Pendapatan investasi atas penyertaan tidak langsung $$$

Total pendapatan investasi $$$

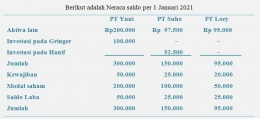

Contoh: PT Yuni mengakuisisi PT Suho sebesar 80% sahamnya tgl 1 Januari 2020. Ternyata PT Suho juga mengakuisisi saham PT Loey pada tgl 1 Januari 2021 sebesar 70%. Seluruh investasi tersebut diakuisisi pada nilai buku.

Apabila mencatat pendapatan investasi dengan menggunakan metode ekuitas, PT Suho harus lebih menentukan pendapatan investasinya terlebih dahulu daripada PT Loey sebelum PT Yuni menentukan pendapatan investasinya dari PT Suho.

Pencatatan dalam buku PT Suho -- 31 Desember 2021

Mencatat dividen (70% x 10.000)

Cash Rp7.000

Investment in PT Loey Rp7.000

Mencatat pendapatan dari PT Loey (70% x 20.000)

Investment in PT Loey Rp14.000

Income from PT Loey Rp14.000

Pencatatan dalam buku PY Yuni -- 31 Desember 2021

Mencatat dividen (80% x 15.000)

Cash Rp12.000

Investment in PT Suho Rp12.000

Mencatat pendapatan (80% x 39.000)

Investment in Gringer Rp31.200

Income from PT Suho Rp31.200

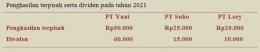

Perhitungan Net income untuk PY Yuni tahun 2021 dan consolidated net income

Separate income Rp50.000

Income from PT Suho Rp31.200

Net income / consolidated net income Rp81.200

Saldo investment in PT Suho pada 31 Des 2021

Saldo awal Rp100.000

Income from PT Suho 31.200

Dividen (12.000)

Invesment in PT Suho (2021) Rp119.200

SALING MEMILIKI SAHAM -- MUTUAL HOLDING

Mutual holding dapat terjadi apabila pemegang saham yang memiliki hak minoritas entitas anak mempunyai saham pada entitas induk. Contohnya, PT Yoona mengakuisisi 80% saham milik PT Sunny. Maka dari itu, saham PT Sunny yang tidak dikuasai oleh PT Yoona ada kemunginan dimiliki PT Sunny, hal tersebut dapat memunculkan mutual holding.

Berikut merupakan hal yang akan timbul jika terjadi mutual holding:

- Laporan keuangan konsolidasi mengutarakan laporan gabungan entitas induk dan entitas anak serta mengeliminasi akun - akun antar perusahaan tersebut.

- Kekayaan pemegang saham yang tidak dikuasai oleh entitas induk merupakan hak minoritas dalam laporan konsolidasi.

- Jumlah kepemilikan harus dieliminasi apabila terjadi mutual holding yaitu entitas anak memiliki saham pada entitas induk.

- Entitas anak mempunyai catatan investasi dalam saham yang dimiliki oleh entitas induk.

Mutual Holding memiliki dua metode akuntansi yang dapat digunakan, yaitu:

- Pendekatan Saham Dibeli Kembali (Treasury Stock Approach); Di dalam neraca konsolidasi akun investasi yang terdapat pada buku entitas anak akan tetap menggunakan dasar biaya perolehan dan kemudian akan dikurangkan dari ekuitas pemegang saham.

- Pendekatan Konvensional (Conventional Approach); Pendekatan ini menggunakan dasar ekuitas dalam menghitung investasi entitas anak dalam saham.

Kedua metode tersebut tentunya akan menghasilkan laporan keuangan konsolidasi yang berbeda. Hal yang biasanya berbeda terletak pada laba ditahan konsolidasi dan jumlah hak minoritas.

DAFTAR PUSTAKA

Dirman, Angela. Mercubuana. Modul Perkuliahan Akuntansi Keuangan Lanjutan. https://modul.mercubuana.ac.id/modul.php?kd_mk=W321700017&namamk=AKUNTANSI%20KEUANGAN%20LANJUTAN%20II+LABORATORIUM&13

Renalita, Putri. Mercubuana. Modul Perkuliahan Akuntansi Keuangan Lanjutan. https://modul.mercubuana.ac.id/modul.php?kd_mk=W321700017&namamk=AKUNTANSI%20KEUANGAN%20LANJUTAN%20II+LABORATORIUM&13

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI