1.) Saham Entitas Induk yang Dimiliki Oleh Entitas Anak

Dapat dilihat dari sisi laporan konsolidasi, saham induk yang dipunyai oleh entitas anak tidak termasuk dalam saham yang beredar. Maka dari itu, saham tersebut akan diakui dan dilaporkan sebagai saham treasury di dalam laporan keuangan konsolidasi. Saham tersebut akan mengurangi stockholders equity konsolidasi pada nilai biayanya.

- Konsolidasi Tahun Perolehan = Tanpa Pembagian Dividen

- Konsolidasi Setelah Tahun perolehan = Dengan Pembagian Dividen

2.) Saham Anak yang Dimiliki Oleh Entitas Anak Lainnya

Dalam hal ini saham anak yang dipunyai oleh entitas anak yang lainnya tidak akan diakui sebagai Treasury. Maka, investasi saham tersebut akan dieliminasi bersamaan.

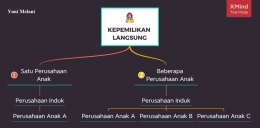

KEPEMILIKAN TIDAK LANGSUNG -- INDIRECT HOLDING

Pendapatan investasi suatu entitas jika terdapat kepemilikan langsung dan kepemilikan tidak langsung:

Pendapatan investasi dari penyertaan langsung $$$

Pendapatan investasi atas penyertaan tidak langsung $$$

Total pendapatan investasi $$$

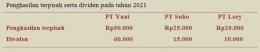

Contoh: PT Yuni mengakuisisi PT Suho sebesar 80% sahamnya tgl 1 Januari 2020. Ternyata PT Suho juga mengakuisisi saham PT Loey pada tgl 1 Januari 2021 sebesar 70%. Seluruh investasi tersebut diakuisisi pada nilai buku.