Apa yang dimaksud dengan pajak internasional serta tujuannya?

Dalam artikel Sophia Ririn dengan Bpk. Sriadi (Kepala Seksi Perjanjian Perpajakan Eropa), Kantor Pusat DJP. Perpajakan Internasional merupakan perjanjian perpajakan yang berlaku di negara yang mempunyai P3B (Persetujuan Penghindaraan Pajak Berganda) serta pelaksanaanya dilakukan dengan niat yang baik sesuai dengan Konvensi Wina (Pacta Sunservanda).

Sophia menjelaskan bahwa peraturan perpajakan yang ada di Negara Indonesia terhadap orang asing atau badan menjadi tidak berlaku jika terdapat perjanjian dua negara (bilateral) mengenai Persetujuan Penghindaraan Pajak Berganda dengan penduduk asing atau negara asal tersebut. Sedangkan menurut Rochmat Soemitro, hukum pajak internasional adalah hukum pajak nasional yang terdiri berdasarkan prinsip, traktat antar negara yang diterima baik oleh negara lain.

Pajak internasional di suatu negara memiliki sekurang-kurangnya 4 tujuan :

- Mendapatkan bagian dari penerimaan transaksi lintas batas secara adil

- Meningkatkan keadilan dalam perpajakan

- Memperkuat persaingan ekonomi domestik

- Netralitas ekspor modal dan netralitas impor modal (Gunadi, 2007)

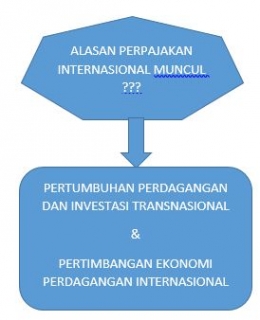

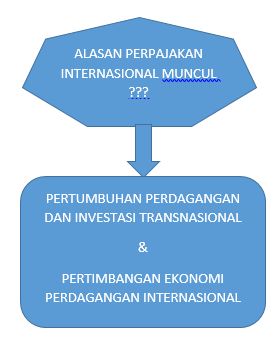

Mengapa perpajakan internasional bisa muncul ?

Berkembangnya ilmu pengetahuan dan teknologi saat ini, dapat meningkatkan perdagangan dan investasi yang sangat tinggi di banyak negara terutama di bidang komunikasi dan transportasi dalam hubungan ekonomi internasional. Diawali dari jual-beli barang, migrasi sumber daya manusia, kegiatan transaksi jasa lintas perbatasan dan bahkan sampai pembiayaan, arus modal sehingga arus informasi yang membuat perekonomian internasional melonjak. Fenomena ini menjadi saling berkaitan satu sama lain.

Individu/badan yang melakukan aktivitas perdagangan internasional tidak lepas dari manfaat ekonomi serta keuntungan timbal balik antar kedua belah pihak. Contohnya produktivitas (permintaan suatu produk), lowongan pekerjaan bahkan penghasilan bruto kedua negara yang melakukan kegiatan kerja sama secara internasional.

Menurut UU Nomor 7 Tahun 2014 mengenai Perdagangan dalam Pasal 82 yaitu untuk mendorong akses pasar serta melindungi kepentingan nasional, pemerintah dapat menjalin kerja sama perdagangan dengan negara, lembaga, organisasi internasional.

Penanaman modal asing membuat kapasitas produksi nasional menjadi optimal, kesempatan kerja yang bagus serta dapat memperkenalkan penyelenggaran usaha dan produksi yang baru. Dengan adanya kelengkapan investasi dengan SDM (Sumber Daya Manusia) yang berpengalaman dan teknologi yang berkualitas dari negara lain dapat mendorong pengalaman dan kualitas sumber daya domestik.

Perdagangan internasional membuat negara dapat memenuhi kebutuhan yang tidak diproduksinya sendiri sehingga permasalahan seperti tersedianya kebutuhan dalam negeri dapat terpenuhi, selain itu perdagangan dan investasi juga dapat menimbulkan penghasilan, dimana negara dapat memungut pajak akan penghasilan tersebut sehingga peningkatan penerimaan negara dari pajak dapat mendorong pembangunan nasional, kebutuhan publik seperti kesehatan, pendidikan, infrastruktur dan lainnya.

Bagaimana sistem perpajakan internasional secara global dan yurisdiksi pemajakannya serta contoh kasusnya?

Sementara itu, penghasilan yang sumbernya di negara lain dikecualikan dari pajak. Berlakunya teritorial membenarkan akan adanya yurisdiksi pemajakan sumber (teritorial) karena WP diharapkan untuk ikut dalam partisipasi pembiayaan negara yang telah memungkinkan terjadinya aktivitas produksi serta perolehan penghasilan, pemanfaatannya dan pemeliharaan apakah dikonsumsi atau ditabung.

Indonesia adalah salah satu dari beberapa negara yang tidak secara terbatas melakukan aplikasi prinsip pemajakan teritorial. Berdasarkan subjektif, Indonesia juga akan mengenakan pajak penghasilan luar negeri yang didapatkan oleh orang pribadi atau badan yang bertempat kedudukan di Indonesia.

Pemajakan berdasarkan subjektif juga dapat dibenarkan berdasarkan manfaat yang tersedia bagi orang-orang yang berada di luar negeri. Mereka dapat bebas untuk pergi dan datang setiap saat, mendapatkan hak politik dan perlindungan dari pemerintah. Norma di dalam sistem perpajakan internasional yang diikuti dan diterima secara global adalah mempertahankan wewenang pemajakan residual kepada negara domisili dengan hubungan subjektif dan memberikan hak pemajakan utama kepada negara sumber penghasilan yang memiliki hubungan teritorial.

Yurisdiksi pemajakan adalah kewenangan suatu negara untuk memberlakukan dan merumuskan ketentuan pajak (Owen, 1980 & Ongwamuhana, 1991). Ada 4 teori justifikasi legal dalam hak pemajakan suatu negara (Martha,1989) :

- Realistis - Yurisdiksi yang setara dengan kekuasaan fisik dalam melaksanakan yurisdiksi pemajakan terhadap orang & harta yang berada dalam wilayah kekuasaanya. Namun bukanlah semata akan kekuasaan fisik, melainkan berdasarkan aturan perundangan dan tidak terbatas kepada wilayah kekuasaan, tetapi meluas sampai orang yang secara fisik berada di luar kewenangan administrasi di dalam pengenaan pajak

- Etis - Pemajakan yang merupakan imbalan atas kemudahan dan manfaat yang diperoleh dari negara

- Kontraktual - Pemajakan yang merupakan pembayaran jasa & barang yang telah diterima dari negara pemungut pajak berdasarkan anggapan adanya perjanjian (kontrak tak tertulis) antara pemegang yurisdiksi pemajakan dengan subjek pajak.

- Soverenitas - Kedaulatan - Pemajakan yang merupakan suatu bentuk akan pelaksanaan dari yurisdiksi ketika yurisdiksi adalah kelengkapan dari soverenitas. Sumber dari hak pemajakan suatu negara berasal dari kedaulatan negara tersebut. Hak dan kewajiban utama dalam suatu negara adalah melestarikan dan mengamankan keberadaanya.

Yurisdiksi Domisili dan Yurisdiksi Sumber

- Yurisdiksi domisili adalah asas tentang pengenaan pajak yang menentukan bahwa negara tempat WP (Wajib Pajak) berkedudukan atau bertempat tinggal lebih berhak mengenakan pajak akan hasil -- hasil yang telah diperoleh WPDN (Wajib Pajak Dalam Negeri) yang berasal dari sumber itu ada, sumber dimana saja, baik sumber yang berada di luar negeri maupun di dalam negeri. Yurisdiksi domisili merupakan hak pemajakan yang berdasarkan kepada siapa yang memperoleh penghasilan.

- Yurisdiksi sumber berdasarkan kepada dua unsur yaitu, menjalankan aktivitas ekonomi yang signifikan dan menerima penghasilan yang bersumber dari negara tersebut. Yurisdiksi sumber adalah hak pemajakan yang berdasarkan pada objek penghasilan diperoleh (sumber penghasilan berada di Indonesia, berorientasi pada objek pajak)

Contoh yurisdiksi domisili dan yurisdiksi sumber :

- A. Budi adalah WNI mendapatkan bunga dari Mr. Xu di Jakarta sebesar Rp.5 juta.

- Jawab : Indonesia berhak memajaki Budi dengan yuridiksi sumber & yuridiksi domisili

- B. Mrs. Sisca Warga Negara Singapura yang melakukan pemberian atas jasa konsultasi di bidang investasi keuangan pada pengusaha UKM di Indonesia. Selama tahun 2015 kegiatan tersebut dilakukan sebanyak 15 kali kegiatan, dan dibutuhkan selama 6 hari untuk setiap satu kali kegiatan. Honor yang disepakati antara Mrs. Sisca dengan penyelenggara kegiatan adalah Rp550.000.000,-. Berapa PPh terutang bila diasumsikan tidak ada tax treaty antara Indonesia dan Singapura dan dari negara mana yang berhak memajaki Mrs. Sisca

- a. Mrs. Sisca merupakan WPLN karena berada di Indonesia kurang dari 183 hari (15kali x 6 hari = 90 hari).

- b. Singapura berhak memajaki berdasarkan yurisdiksi domisili & Indonesia berhak memajaki Mrs. Sisca berdasarkan yurisdiksi sumber

- c. PPh terutang tahun 2015 = 20% x Rp550.000.000,- (tarif pajak pasal 26) = Rp110.000.000,-.

DAFTAR PUSTAKA

- Gunadi. 2007. Pajak Internasional. Grasindo. Jakarta. (GDI).

- Undang-Undang Republik Indonesia Nomor 07 Tahun 2014 mengenai Perdagangan

- http://www.pustaka.ut.ac.id/lib/wp-content/uploads/pdfmk/PAJA333203-M1.pdf

Terimakasih