Setiap perusahaan yang melakukan kegiatan bisnis atau usaha di Indonesia dipastikan memiliki NPWP, sehingga pada akhir tahun pasti akan melaporkan SPT sesuai dengan ketentuan perpajakan yang berlaku. Berikut adalah rekonsiliasi atau koreksi fiscal laporan keuangan yang bersumber dari laporan keungan yang sudah diaudit oleh auditor independent.

1. PT TIRTA MAHAKAM RESOURCES Tbk

Perusahaan bergerak dalam bidang industri dan penjualan kayu lapis dan produk-produk kayu sejenis. Perusahaan memulai produksi komersialnya dibulan November 1983. Perusahaan berkedudukan di Jakarta dengan lokasi pabrik di Desa Bukuan, Samarinda, Kalimantan Timur. Berikut adalah rekonsiliasi fiscal laporan keuangan PT Tirta Mahakam Resourches Tbk

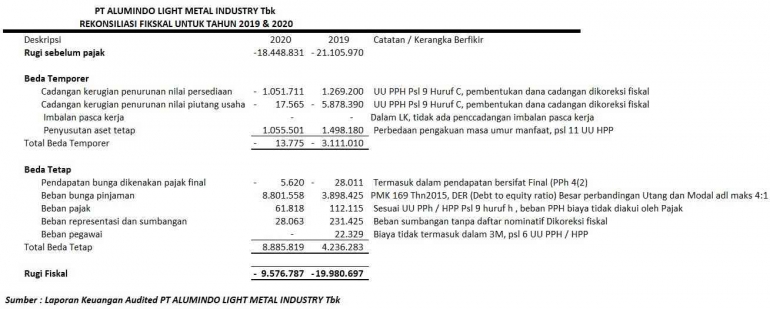

2. PT ALUMINDO LIGHT METAL INDUSTRY Tbk

Sesuai dengan pasal 3 anggaran dasar Entitas, ruang lingkup kegiatan PT Alumindo Light Metal Industry Tbk adalah menjalankan usaha dalam bidang perindustrian dan perdagangan yang berhubungan dengan aluminium, dengan kegiatan usaha sebagai berikut:

- Industri pembuatan logam dasar bukan besi

- Industri penggilingan logam bukan besi

- Industri pengecoran logam bukan besi dan baja

- Perdagangan besar logam dan bijih logam

- Daur ulang barang logam; dan

- Perdagangan besar barang bekas dan sisa-sisa tak terpakai (scrap )

Berikut adalah rekonsiliasi fiscal laporan keuangan PT Alumindo Light Metal Industry Tbk

3. PT SUNSON TEXTILE MANUFACTURER Tbk

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan utama PT Sunson Textile Manufacturer Tbk meliputi usaha di bidang industri tekstil terpadu termasuk memproduksi dan menjual benang, kain dan produk tekstil lainnya serta melakukan perdagangan umum.

Perusahaan memulai kegiatan komersialnya pada tahun 1973. Kantor pusat Perusahaan terletak di Jl. Ranggamalela No. 27, Bandung dan lokasi utama bisnis Perusahaan terletak di Jl. Raya Rancaekek Km 25,5 Kabupaten Sumedang Jawa Barat. Berikut adalah rekonsiliasi fiscal laporan keuangan PT Sunson Textile Manufacturer Tbk

Kerangka berfikir

Dari ketiga entitas bisa diketahui bahwa ketiga perusahaan diatas dalam melakukan rekonsiliasi atau koreksi fiscal sudah sesuai dengan katentuan dalam UU PPH. Koreksi fiscal yang dibuat dalam memilih biaya-biaya yang bisa dan tidak bisa dijadikan pengurang penghasilan bruto sudah mengacu pada pasal 6 dan 9 UU PPH (UU No. 36 Tahun 2008),

seperti pemupukan dana cadangan dikoreksi fiscal, perbedaan pengakuan penyusutan dan biaya yang dikeluarkan tidak berhibungan dengan 3M (mendapatkan, menagih dan memelihara penghasilan) sudah dikoreksi fiscal. Untuk penghasilan yang bersifat final atau penghasilan yang disebutkan dalam Pasal 4(2) UU No 38 tahun 2008 (UU PPH) pun sudah dilakukan koreksi fisnal negative.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H