Pesatnya perkembangan teknologi internet pada tahun 2010an mengubah struktur perekonomian suatu negara. Menurut survei yang dilakukan oleh APJII (Asosiasi Penyelenggara Jasa Internet Indonesia), sejak tahun sejak 2018, penetrasi internet Indonesia konsisten mengalami kenaikan dari tahun 2018 sebesar 64,8%.

Kemudian secara berurutan, 73,7% di 2020, 77,01% di 2022, dan 78,19% di 2023. Perkembangan positif penetrasi internet merupakan iklim yang baik bagi tumbuhnya ekonomi digital di Indonesia termasuk pada sektor keuangan.

Salah satu bentuk perkembangan teknologi adalah munculnya financial technology (fintech) yang telah merevolusi individu dan bisnis dalam mengakses layanan keuangan. Keberadaan fintech menawarkan solusi cepat, mudah, dan inklusif bagi masyarakat yang sebelumnya sulit menjangkau layanan keuangan tradisional.

Namun karena kemudahan ini, fintech berpotensi mengurangi peran intermediasi perbankan. Padahal dengan hadirnya institusi perbankan risiko keuangan seperti kredit macet dapat ditekan karena perbankan sendiri mempunyai sistem manajemen risiko yang diukur dan memiliki kepatuhan sendiri terhadap otoritas jasa keuangan dan Bank Sentral. Kondisi ini tentu dapat merugikan pengguna layanan fintech khususnya jenis fintech peer to peer lending.

Layanan peer to peer lending mempertemukan lender (pemberi pinjaman) dan borrower (penerima pinjaman) dalam satu sistem. Hal ini memungkinkan lender memberikan pinjaman secara langsung kepada borrower tanpa pihak perantara.

Fintech P2P hanya memfasilitasi atau memediasi keduanya namun tidak secara aktif mengelola dana yang diberikan lender untuk ditempatkan pada instrumen yang terkelola risikonya seperti halnya perbankan. Lender dapat memperoleh imbal hasil yang sangat tinggi namun dibalik imbal hasil yang tinggi tersebut terdapat risiko gagal bayar yang tinggi pula.

Beberapa platform P2P lending menawarkan tingkat bunga imbalan sampai diatas 15 persen bahkan paling tinggi mencapai 25 persen. Skema bisnis P2P lending sebenarnya sangat erat dengan perilaku moral hazard yang dilakukan oleh pengembang P2P Lending sehingga cenderung akan merugikan pihak lender.

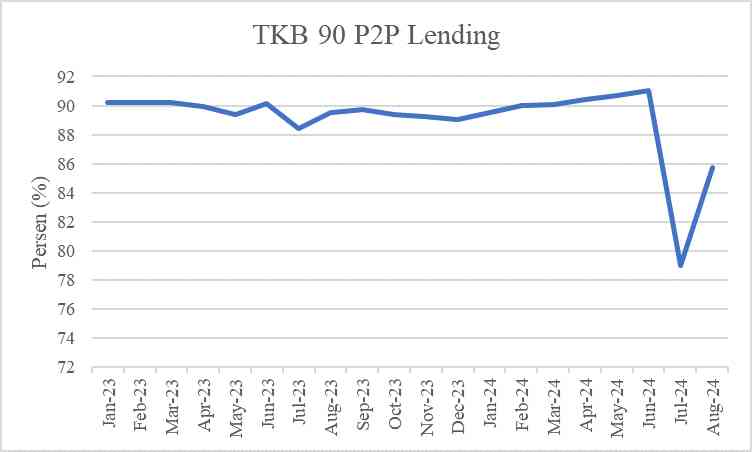

Berdasarkan data yang diperoleh dari statistik sistem keuangan Indonesia (SEKI) disebutkan bahwa tingkat keberhasilan bayar fintech menunjukkan pelemahan. Artinya terdapat banyak sekali kredit macet melebihi jatuh tempo lebih dari 90 hari. Titik terendah TKB 90 P2P lending bahkan menyentuh 78.97 persen atau dengan kata lain terdapat 21.03 persen kredit gagal bayar. Angka ini melebihi batas NPL perbankan umum yang hanya 3-5 persen.

Tingkat kredit gagal bayar yang tinggi kemudian membawa fintech P2P Lending menuju ke pusaran kebangkrutan. Melangsir data dari OJK hingga Juli 2024, jumlah perusahaan P2P Lending yang berizin di OJK sebanyak 98 perusahaan.