Pesatnya perkembangan teknologi internet pada tahun 2010an mengubah struktur perekonomian suatu negara. Menurut survei yang dilakukan oleh APJII (Asosiasi Penyelenggara Jasa Internet Indonesia), sejak tahun sejak 2018, penetrasi internet Indonesia konsisten mengalami kenaikan dari tahun 2018 sebesar 64,8%.

Kemudian secara berurutan, 73,7% di 2020, 77,01% di 2022, dan 78,19% di 2023. Perkembangan positif penetrasi internet merupakan iklim yang baik bagi tumbuhnya ekonomi digital di Indonesia termasuk pada sektor keuangan.

Salah satu bentuk perkembangan teknologi adalah munculnya financial technology (fintech) yang telah merevolusi individu dan bisnis dalam mengakses layanan keuangan. Keberadaan fintech menawarkan solusi cepat, mudah, dan inklusif bagi masyarakat yang sebelumnya sulit menjangkau layanan keuangan tradisional.

Namun karena kemudahan ini, fintech berpotensi mengurangi peran intermediasi perbankan. Padahal dengan hadirnya institusi perbankan risiko keuangan seperti kredit macet dapat ditekan karena perbankan sendiri mempunyai sistem manajemen risiko yang diukur dan memiliki kepatuhan sendiri terhadap otoritas jasa keuangan dan Bank Sentral. Kondisi ini tentu dapat merugikan pengguna layanan fintech khususnya jenis fintech peer to peer lending.

Layanan peer to peer lending mempertemukan lender (pemberi pinjaman) dan borrower (penerima pinjaman) dalam satu sistem. Hal ini memungkinkan lender memberikan pinjaman secara langsung kepada borrower tanpa pihak perantara.

Fintech P2P hanya memfasilitasi atau memediasi keduanya namun tidak secara aktif mengelola dana yang diberikan lender untuk ditempatkan pada instrumen yang terkelola risikonya seperti halnya perbankan. Lender dapat memperoleh imbal hasil yang sangat tinggi namun dibalik imbal hasil yang tinggi tersebut terdapat risiko gagal bayar yang tinggi pula.

Beberapa platform P2P lending menawarkan tingkat bunga imbalan sampai diatas 15 persen bahkan paling tinggi mencapai 25 persen. Skema bisnis P2P lending sebenarnya sangat erat dengan perilaku moral hazard yang dilakukan oleh pengembang P2P Lending sehingga cenderung akan merugikan pihak lender.

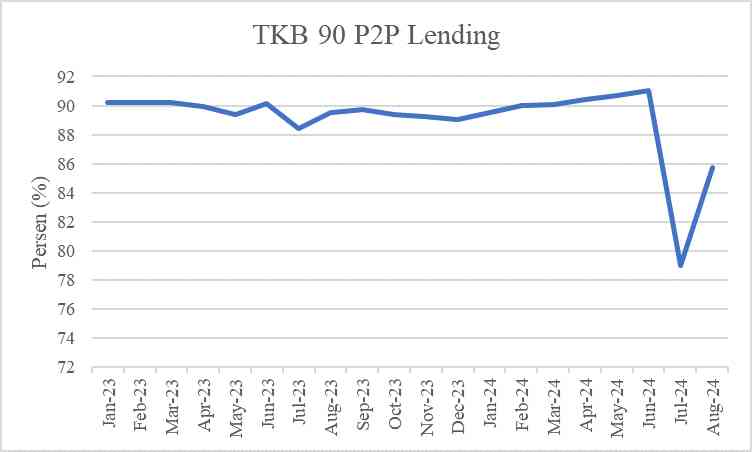

Berdasarkan data yang diperoleh dari statistik sistem keuangan Indonesia (SEKI) disebutkan bahwa tingkat keberhasilan bayar fintech menunjukkan pelemahan. Artinya terdapat banyak sekali kredit macet melebihi jatuh tempo lebih dari 90 hari. Titik terendah TKB 90 P2P lending bahkan menyentuh 78.97 persen atau dengan kata lain terdapat 21.03 persen kredit gagal bayar. Angka ini melebihi batas NPL perbankan umum yang hanya 3-5 persen.

Tingkat kredit gagal bayar yang tinggi kemudian membawa fintech P2P Lending menuju ke pusaran kebangkrutan. Melangsir data dari OJK hingga Juli 2024, jumlah perusahaan P2P Lending yang berizin di OJK sebanyak 98 perusahaan.

Jumlah ini berkurang dibandingkan dengan bulan Februari sebanyak 101 perusahaan. Tahun ini, OJK telah mencabut izin tiga perusahaan pinjol, yakni Tanifund, PT Akur Dana Abadi (Jembatan Emas) dan PT Semangat Gotong Royong (Dhanapala), hingga Investree.

Kebangkrutan ini, selain diakibatkan oleh tingginya gagal bayar juga diduga adanya moral hazard yang dilakukan oleh pengembang P2P lending itu sendiri seperti kompromi dengan borrower. Selain itu pihak lender tidak mendapatkan informasi utuh tentang pengalokasian dan penggunaan dana oleh pihak borrower. Hal ini menimbulkan ketidakpastian yang tinggi dalam sistem fintech.

Kondisi yang seperti ini berpotensi dapat menimbulkan gejolak pada stabilitas sistem keuangan. Namun disisi lain fintech P2P lending tidak memiliki interkonektivitas seperti halnya perbankan sehingga deteksi terhadap stabilitas sistem keuangan tidak menangkap kerapuhan pada sistem fintech. Oleh karena itu, muncul pertanyaan mendasar: perlukah fintech dijangkau oleh kebijakan makroprudensial?

Jawaban pertanyaan ini sebenarnya cukup menyulitkan karena hingga saat ini pengawasan fintech tidak dibawah Bank Sentral namun dibawah OJK sehingga kendali kebijakan makroprudensial tidak secara langsung berefek pada fintech.

Namun jika ditelaah, kebijakan makroprudensial sangat diperlukan untuk mencegah potensi gagal bayar yang tinggi pada P2P lending. Pengawasan OJK pada fintech nyatanya tidak membuahkan hasil yang baik, terbukti dengan tingkat kebangkrutan fintech yang tinggi.

Oleh karena itu diperlukan adanya rekonstruksi pengawasan fintech ditingkat makro berada pada Bank Sentral dan tingkat mikro pada OJK. Permasalahan kedua, finetch P2P lending bukan merupakan bank yang memiliki sistem seperti halnya perbankan sehingga Bank Sentral tidak memiliki kendali terhadap arus likuiditas. Kendali atas arus likuiditas menjadi penting karena menjadi salah satu alat dalam implementasi kebijakan makroprudensial.

Salah satu skema yang mungkin dapat dilakukan adalah pemberian insentif makroprudensial ketika P2P lending mampu menjaga tingkat gagal bayarnya tetap rendah atau mampu menyalurkan keuangan inklusif.

Konsep ini serupa dengan kebijakan makroprudensial RPIM (Rasio Pembiayaan Inklusif Makroprudensial) dan KLM (Kebijakan Insentif Likuiditas Makroprudensial). Dengan begitu P2P lending akan berupaya menyeleksi kredit pinjaman sebelum ditawarkan pada lender sehingga probabilitas gagal bayar menjadi minim.

Skema kedua adalah mengembangkan kebijakan pembatasan jumlah kredit yang ditawarkan apabila NPL fintech melebihi batasan NPL yang ditentukan. Di sisi lainnya OJK juga perlu berperan dalam meningkatkan tingkat literasi keuangan fintech kepada lender sehingga mereka dapat memilah dan memilih penempatan dana yang tepat dengan risiko yang terukur.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI