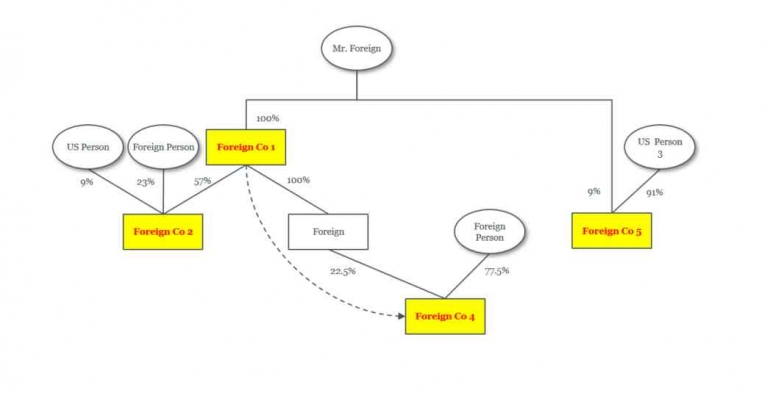

Controlled Foreign Company (CFC) adalah suatu perusahaan yang didirikan di luar negeri yang dalam kepemilikan dan pengendaliannya dijalankan oleh wajib pajak dalam negeri. Konsep dalam pajak internasional yang mengacu pada perusahaan asing yang lebih dari 50% sahamnya dimiliki oleh entitas atau individu yang tinggal atau berdomisili di negara tertentu (misalnya, negara asal pemegang saham). Dalam konteks pajak, CFC merujuk pada aturan yang membatasi penggunaan struktur perusahaan asing untuk mengalihkan pendapatan yang tidak dikenakan pajak atau dikenakan pajak rendah, untuk mengurangi kewajiban pajak domestik.

Aturan CFC dirancang untuk mencegah penghindaran pajak internasional dengan cara memanfaatkan perusahaan asing yang berada di negara dengan tarif pajak rendah atau tanpa pajak. Negara asal pemegang saham akan mengenakan pajak atas pendapatan yang diperoleh oleh CFC meskipun pendapatan tersebut belum didistribusikan (misalnya, dalam bentuk dividen). Dengan adanya aturan ini, negara asal pemegang saham berusaha untuk memastikan bahwa perusahaan domestik tidak bisa menempatkan laba mereka di luar negeri untuk menghindari pajak yang lebih tinggi di negara asal mereka.

Beberapa ciri utama CFC antara lain:

- Kepemilikan: Perusahaan asing dianggap sebagai CFC jika lebih dari 50% dari saham atau hak suara di perusahaan tersebut dimiliki oleh individu atau entitas yang berdomisili di negara asal pemegang saham.

- Pendapatan Pasif: CFC biasanya menghasilkan pendapatan pasif, seperti bunga, royalti, dividen, atau keuntungan modal, yang dapat dikenakan pajak lebih rendah di negara tempat perusahaan tersebut berdomisili.

- Penghindaran Pajak: Negara asal pemegang saham menganggap bahwa pendapatan yang diperoleh oleh CFC seharusnya tetap dikenakan pajak, meskipun pendapatan tersebut belum dibagikan kepada pemegang saham dalam bentuk dividen.

Di Indonesia, aturan tentang CFC diatur dalam Undang-Undang Pajak Penghasilan (PPh), lebih khususnya dalam pasal-pasal yang mengatur mengenai pajak atas penghasilan yang berasal dari luar negeri. Indonesia memiliki ketentuan yang memungkinkan untuk mengenakan pajak terhadap penghasilan yang diperoleh oleh perusahaan asing yang dikuasai oleh wajib pajak di Indonesia (baik individu maupun badan usaha).

Namun, Indonesia tidak serta-merta mengenakan pajak atas seluruh pendapatan CFC. Syarat-Syarat yang diterapkan untuk menetapkan apakah suatu perusahaan diperlakukan sebagai perusahaan yang masuk kategori CFC, sebagaimana diatur dalam Pasal 18 ayat (2) adalah:

- besarnya penyertaan wajib pajak dalam negeri di perusahaan dimaksud paling sedikit 50% dari modal yang disetor; atau

- bersama sama dengan wajib pajak lainnya memiliki penyertaan modal paling rendah 50% dari jumlah saham yang disetor.

Apabila syarat tersebut dipenuhi maka dividen dari penyertaannya tersebut akan dikenai PPh di Indonesia, walaupun perusahaan tempat penyertaan itu tidak membagikan dividen.

Di AS, aturan CFC diatur dalam Internal Revenue Code (IRC) Section 954. Amerika Serikat mengenakan pajak terhadap pendapatan pasif yang diperoleh oleh CFC, seperti bunga, royalti, dan sejenisnya, meskipun pendapatan tersebut tidak didistribusikan kepada pemegang saham AS. Tujuannya adalah untuk mencegah perusahaan AS menempatkan laba mereka di luar negeri untuk menghindari pajak AS. CFC di AS wajib melaporkan dan membayar pajak atas pendapatan yang dianggap "subpart F income" (pendapatan yang dihasilkan dari kegiatan pasif atau kegiatan yang tidak substansial). Ini termasuk pendapatan bunga, royalti, dan dari investasi pasif lainnya.

Di Uni Eropa, aturan CFC diatur untuk mencegah penghindaran pajak yang dapat terjadi melalui struktur perusahaan internasional. Beberapa negara anggota UE memiliki aturan yang mirip dengan CFC untuk memerangi penghindaran pajak. Pendapatan yang diperoleh dari negara dengan tarif pajak lebih rendah dapat dikenakan pajak oleh negara asal pemegang saham untuk menghindari aliran laba ke yurisdiksi yang lebih ramah pajak.