Peraturan Presiden No. 82 Tahun 2016 tentang Strategi Nasional Keuangan Inklusif dalam lampirannya menyebutkan bahwa keuangan inklusif merupakan komponen penting dalam proses inklusi sosial dan inklusi ekonomi yang diantaranya berperan menciptakan Stabilitas Sistem Keuangan (SSK). Perluasan Stabilitas Sistem Keuangan domestik perlu dilakukan untuk mencapai target pertumbuhan ekonomi.

Pendekatan keuangan inklusif sendiri merupakan kombinasi dari empat konsep utama yang saling menguatkan yaitu mendorong pertumbuhan ekonomi, menciptakan Stabilitas Sistem Keuangan, mendukung program penanggulangan kemiskinan serta mengurangi kesenjangan antar individu dan antar daerah.

Bank Indonesia, sebagai salah satu regulator sektor keuangan di Indonesia, memiliki peran penting dalam menjaga Stabilitas Sistem Keuangan melalui pengawasan dan pengaturan makroprudensial untuk mengurangi maupun mencegah terjadinya risiko sistemik. Hal ini telah diatur dalam Peraturan Bank Indonesia No. 16/11/PBI/2014 tentang Pengaturan dan Pengawasan Makroprudensial yang menyebutkan bahwa Bank Indonesia menjalankan pengaturan makroprudensial dengan menggunakan berbagai instrumen.

Kemampuan Bank Indonesia dalam menjaga Stabilitas Sistem Keuangan telah diakui secara internasional. Hal ini terbukti dari keberhasilan Bank Indonesia dalam memperoleh penghargaan sebagai "The Best Systemic and Prudential Regulator" pada 2012 silam. Tentu menjadi kebanggaan tersendiri bagi pihak yang turut serta berkontribusi terhadap pencapaian tersebut dan memperoleh dampak dari kestabilan sistem keuangan tanah air.

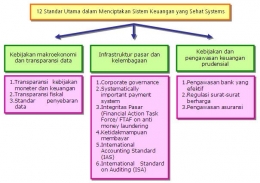

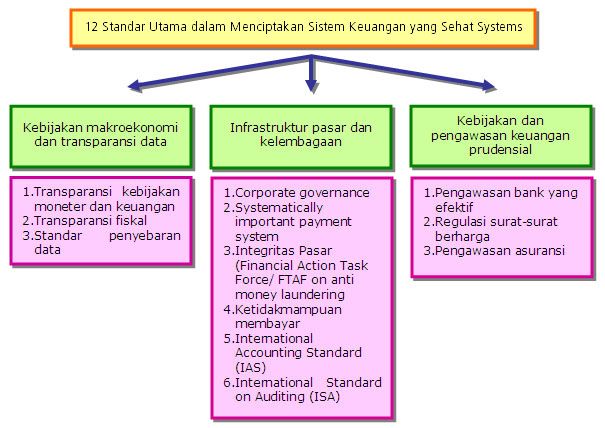

Guna memperoleh pemahaman yang lebih komprehensif tentang Stabilitas Sistem Keuangan maka dirasa perlu memahami seluk beluk Stabilitas Sistem Keuangan secara lebih detail dan mendalam. Diantaranya melalui pemahaman terhadap definisi, manfaat, kerangka model, pihak yang berwenang, dan kebijakan makroprudensial guna tercapainya Stabilitas Sistem Keuangan.

Apa yang dimaksud dengan Stabilitas Sistem Keuangan?

Sebenarnya belum ada definisi baku tentang Stabilitas Sistem Keuangan. Tapi, pada intinya Stabilitas Sistem Keuangan menjelaskan bahwa suatu sistem keuangan memasuki tahap tidak stabil pada saat sistem tersebut telah membahayakan dan menghambat kegiatan ekonomi.

Penelitian yang lebih lanjut tentang Stabilitas Sistem Keuangan menjadi penting agar dapat diperoleh gambaran yang detail tentang faktor apa saja yang menyebabkan instabilitas di sektor keuangan. Apalagi ditunjang oleh era globalisasi dan digitalisasi di bidang keuangan yang didukung adanya perkembangan teknologi menyebabkan sistem keuangan tanah air menjadi semakin terintegrasi dan borderless.

Mengapa Stabilitas Sistem Keuangan Menjadi Aspek Penting?

Tidak dapat dipungkiri bahwa sistem keuangan memiliki peranan penting dalam perekonomian. Sistem keuangan berfungsi mengalokasikan dana dari pihak yang mengalami surplus kepada pihak yang mengalami defisit. Jadi, Stabilitas Sistem Keuangan merupakan aspek penting dalam membentuk dan menjaga perekonomian berkelanjutan.

Adapun instabilitas sistem keuangan dapat mengakibatkan terjadinya ketidaknormalan fungsi dari transmisi kebijakan moneter dan fungsi intermediasi. Selain itu, dapat mengakibatkan ketidakpercayaan publik terhadap sistem keuangan. Kemungkinan terburuknya ialah berdampak terhadap peningkatan biaya penyelamatan terhadap sistem keuangan bila terjadi krisis yang bersifat sistemik.

Bagaimana Kerangka Stabilitas Sistem Keuangan?

Secara keseluruhan, kerangka kerjasama berbentuk hubungan terikat antara lembaga terkait yaitu pemerintah dan Otoritas Jasa Keuangan (OJK). Hal ini dibentuk guna menghindari tumpang tindih kepentingan dari masing-masing lembaga terkait. Selain itu, diperlukan strategi monitoring Stabilitas Sistem Keuangan dan solusi atas krisis yang kemungkinan terjadi. Strategi monitoring tersebut mencakup koordinasi dan kerjasama, pemantauan, pencegahan dan manajemen krisis.

Siapa yang Berperan dalam Stabilitas Sistem Keuangan?

Tiada lain tiada bukan ialah pihak Bank Indonesia. Selain itu, terdapat Forum dan/atau Komite Stabilitas Sistem Keuangan, serta Jaring Pengaman Sistem Keuangan. Bank Indonesia memegang otoritas moneter, perbankan dan sistem pembayaran. Peranannya terhadap Stabilitas Sistem Keuangan khususnya terkait dengan isu perbankan dan sistem pembayaran. Mengingat Stabilitas Sistem Keuangan merupakan salah satu alur transmisi kebijakan moneter.

Bank Indonesia juga berfungsi sebagai Jaring Pengaman Sistem Keuangan. Secara harfiah, jaring pengaman ini menjadi kerangka kerja yang melandasi pelbagai peraturan di bidang keuangan. Sasarannya ialah menjaga Stabilitas Sistem Keuangan sehingga sektor keuangan dapat berfungsi normal dan berkontribusi positif terhadap pembangunan ekonomi berkesinambungan.

Di satu sisi, Forum dan/atau Komite Stabilitas Sistem Keuangan dibentuk untuk menjadi wadah koordinasi, kerjasama dan pertukaran informasi antar otoritas terkait yang berkepentingan dalam pemeliharan kestabilan sistem keuangan tanah air.

Kebijakan Makroprudensial

Pada 2018 silam, Bank Indonesia menempuh kebijakan makroprudensial yang akomodatif untuk mendorong kesinambungan pertumbuhan ekonomi, dengan tetap menjaga Stabilitas Sistem Keuangan. Bank Indonesia melengkapi arah kebijakan makroprudensial tersebut dengan senantiasa memperkuat pengawasan makroprudensial serta mempererat koordinasi dengan pemerintah dan otoritas keuangan dalam rangka menjaga Stabilitas Sistem Keuangan. Arah kebijakan makroprudensial yang ditempuh berdampak positif bagi meningkatnya intermediasi perbankan dan terjaganya Stabilitas Sistem Keuangan.

Contoh instrumen kebijakan makroprudensial oleh Bank Indonesia antara lain Loan to Value Ratio atas Kredit Kepemilikan Rumah (KPR) dan penentuan Down Payment (DP) atas Kredit Kendaraan Bermotor; Giro Wajib Minimum berdasarkan Loan to Funding Ratio; dan Countercyclical Capital Buffer.

Melengkapi serangkaian kebijakan makroprudensial, Bank Indonesia senantiasa memperkuat pengawasan untuk mengidentifikasi potensi instabilitas sistem keuangan yang dapat menimbulkan risiko sistemik. Pengawasan makroprudensial dilakukan dengan metodologi pengukuran risiko yang komprehensif, disertai dengan kelengkapan data dan informasi yang akurat.

Masyarakat juga dapat turut serta berperan dalam mewujudkan sistem keuangan yang stabil melalui penguatan intermediasi, ketahanan, dan efisiensi. Salah satunya dengan melakukan aktivitas menabung, berinvestasi, bijak dalam memanfaatkan produk jasa keuangan dari bank dan non-bank, serta mendukung produk UMKM dalam negeri.

Strategi Nasional Keuangan Inklusif (Perpres No. 82/2016) juga telah turut serta mengakomodir upaya guna mewujudkan Stabilitas Sistem Keuangan tanah air melalui kemudahan akses masyarakat terhadap lembaga keuangan guna mewujudkan kesejahteraan sosial dan pengentasan kemiskinan. Semisal, melalui program, aksi dan kegiatan yang mendukung aktivitas menabung, berinvestasi, optimalisasi produk jasa keuangan dari lembaga perbankan dan non-bank serta dukungan terhadap produk UMKM.

Saat ini, tengah digagas upaya Survei Nasional Keuangan Inklusif untuk memperoleh nilai Indeks Keuangan Inklusif. Serta, adanya program Aksi Indonesia Menabung untuk meningkatkan literasi masyarakat terhadap pentingnya aktivitas menabung. Upaya peningkatan investasi juga terus digalakkan dan hal ini menjadi bagian dari dimensi keuangan inklusif yaitu akses, penggunaan dan kualitas.

Optimalisasi produk jasa keuangan dari lembaga perbankan dan non perbankan juga menjadi upaya peningkatan Stabilitas Sistem Keuangan melalui melalui Strategi Nasional Keuangan Inklusif. Demikian halnya dukungan terhadap produk UMKM yang dapat difasilitasi melalui akses kredit/pembiayaan. Misalnya, Kredit Usaha Rakyat (KUR) yang saat ini telah memiliki skema baru dan memiliki fasilitas KUR Khusus.

Akhir kata, diharapkan kedepannya Bank Indonesia akan terus melanjutkan kebijakan makroprudensial akomodatif untuk mendorong pertumbuhan, dengan tetap menjaga Stabilitas Sistem Keuangan. Arah kebijakan dapat ditempuh dengan mempertimbangkan siklus keuangan yang masih memberikan ruang akselerasi bagi pertumbuhan intermediasi, sinergi dengan strategi nasional keuangan inklusif serta terus berkoordinasi dengan pihak terkait.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H