Sebagai seorang perempuan pekerja yang telah berumah tangga, tentu tidak mudah membagi waktu antara bekerja dan mengurus keluarga. Apalagi bekerja di ibukota, yang lekat dengan rutinitas serta ritme kerja yang sangat dinamis. Konsekuensi dalam melakoni peran ganda, membuat kita dituntut menjadi perempuan aktif yang mampu menjaga stamina tubuh agar tetap sehat dan kuat.

Dalam keseharian saya acapkali disibukkan dengan jam kerja yang padat dan mobilitas yang tinggi. Pasalnya, saya kerap mengikuti rapat kerja di kantor, off site meeting bertemu dengan mitra kerja, hingga melakukan perjalanan dinas keluar kota baik dengan menggunakan moda transportasi darat, laut maupun udara. Belum lagi kewajiban lembur di saat-saat tertentu ketika pekerjaan menumpuk.

Kesehatan dan keselamatan diri tentu menjadi hal wajib yang mesti dimiliki agar keberlangsungan performa dapat terus terjaga. Tapi, terkadang yang namanya musibah tidak pernah dapat diprediksi kedatangannya. Entah karena kita lengah atau memang adanya faktor ketidaksengajaan lainnya.

Semisal, pada bulan November silam, saya mengalami kecelakaan berupa jatuh dari tangga selepas mengikuti meeting di salah satu hotel berbintang di kawasan Jakarta. Hal ini lantas membuat saya harus memeriksakan diri ke dokter, beristirahat total dan untuk sementara waktu tidak masuk kantor sekitar seminggu lamanya.

Tak pernah terbayangkan bahwa saya mesti berurusan dengan dokter ahli ketika memeriksakan cedera kaki tersebut. Dokter menjelaskan bahwa saya mengalami cedera engkel kaki dan menyarankan saya untuk beristirahat agar segera sembuh dan dapat berjalan normal kembali.

Sedih? Pasti!

Kaki secara khusus merupakan salah satu aset saya yang paling berharga guna menopang kegiatan sehari-hari tidak terkecuali dalam bekerja. Kesehatan tubuh secara umum tentunya merupakan modal untuk beraktivitas dan mencapai tujuan hidup.

Semenjak itu, saya semakin mawas diri dan berfokus pada keberlangsungan perlindungan jiwa secara pribadi, di antaranya melalui keikutsertaan dalam polis asuransi. Pertimbangan ini saya ambil dalam rangka mengantisipasi ketidakmampuan saya dalam bekerja dikarenakan kecelakaan dan/atau diagnosa atas penyakit tertentu berdasarkan pengalaman tempo hari. Langkah awal yang dapat saya tempuh di antaranya melalui pembayaran premi secara rutin.

Kaitannya dengan sektor jasa keuangan dan asuransi, tahun 2018 menjadi momentum peningkatan pertumbuhan ekonomi Indonesia. Untuk mendukung pencapaian sasaran ekonomi makro, kebijakan bidang ekonomi diarahkan antara lain dengan cara meningkatkan kontribusi sektor jasa keuangan dan asuransi.

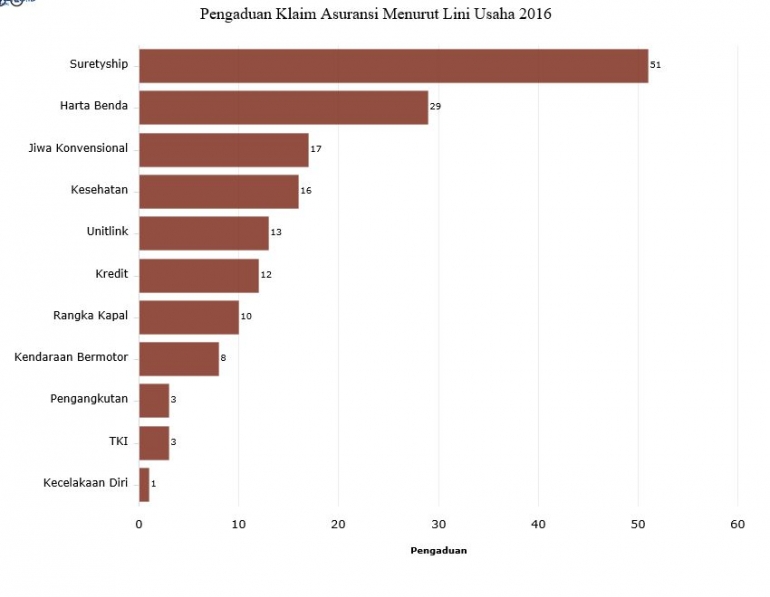

Otoritas Jasa Keuangan (OJK) bahkan menekankan lebih rinci bahwa pengaduan klaim asuransi menurut lini usaha pada tahun 2016 terbanyak diantaranya ialah lini usaha jiwa konvensional (17) dan kesehatan (16).

Untunglah ada solusi perlindungan pembayaran premi dari Allianz melalui produk asuransi Payor. Payor merupakan singkatan dari Perlindungan berkelAnjutan Yang ekOnomis dan teRjangkau.

Keunggulan produk asuransi Allianz ini juga memberikan ketenangan karena manfaat perlindungan polis asuransi selalu tersedia. Selain itu, biaya asuransi yang diberikan sangat ekonomis dan terjangkau.

Pasalnya, menjadi seorang perempuan pekerja yang memiliki peran ganda baik di lingkungan tempat kerja maupun dalam rumah tangga, bukan berarti tidak mungkin memberikan yang terbaik bagi keluarga, termasuk dalam urusan pemilihan asuransi yang tak perlu kompromi, apalagi unstuk melengkapi perlindungannya hanya perlu menambahkan nominal premi (top up) dengan nilai yang terjangkau.

Adapun manfaat premi dibayarkan Allianz jika musibah terkena penyakit kritis atau mengalami cacat tetap total terjadi pada pencari nafkah maka diberikan pada pemegang polis yang notabene merupakan diri saya sendiri (sebagai pencari nafkah). Sedangkan santunan jiwa tetap tersedia bagi ahli waris.

Adapun manfaat premi dibayarkan Allianz kepada pemegang polis dalam hal ini ialah diri sendiri (sebagai pencari nafkah).

Selain itu, terdapat produk asuransi Allianz Spouse Payor Benefit yang diperuntukkan bagi diri sendiri (bukan pencari nafkah) sebagai pemegang polis. Sedangkan tertanggung ialah masing-masing yaitu diri sendiri (bukan pencari nafkah), pasangan (sebagai pencari nafkah) dan/atau anak. Manfaatnya adalah premi dibayarkan Allianz kepada pasangan pemegang polis yaitu pasangan dari diri sendiri (bukan pencari nafkah).

Sebagai catatan tambahan bahwa apabila suami istri sebagai pencari nafkah gabungan maka dapat mengambil produk Payor Benefit dan Spouse Payor Benefit sekaligus dalam polis.

Selain itu, manfaat premi dibayarkan Allianz sampai dengan usia pemegang polis/pasangannya mencapai usia 65 tahun. Santunan jiwa tetap tersedia bagi ahli waris selama status polis aktif sesuai syarat dan ketentuan yang berlaku dalam polis.

FYI, syarat dan ketentuan untuk memperoleh produk asuransi Allianz Payor ini sangat mudah diantaranya:

1) Usia masuk 18-63 tahun (ulang tahun terdekat);

2) Maksimum usia perlindungan 65 tahun;

3) Masa peninjauan klaim cacat tetap total 180 hari (tidak berlaku bagi cacat tetap total yang mengakibatkan amputasi pada bagian sesuai yang tercantum di polis);

4) Manfaat pembayaran total premi berkala oleh Allianz adalah mulai tanggal jatuh tempo berikutnya setelah klaim diterima dan disetujui; dan

5) Pengecualian berlaku sesuai syarat dan ketentuan dalam polis.

Di samping produk asuransi Allianz Payor Benefit, juga terdapat produk asuransi "Allianz Payor Protection dan Spouse Payor Protection". Perbedaan mendasar antara Payor Benefit dan Payor Protection terletak pada tingkat fatal sebuah akibat berupa sakit dan/atau kematian.

Solusi perlindungan berupa premi yang dibayarkan oleh Allianz hingga seolah-olah mencapai usia 65 tahun saat pemegang polis atau pasangannya meninggal dunia karena sakit atau kecelakaan.

Sebagai ilustrasi, saya sebagai pemegang polis yang berstatus sebagai pencari nafkah maka memberikan rencana perlindungan jiwa dan kesehatan bagi anak sebagai tertanggung. Maka, solusi produk asuransi tambahan yang dapat diberikan ialah Payor Protection.

Manfaat premi dibayarkan Allianz jika meninggal dunia terjadi pada pencari nafkah ialah diberikan kepada pemegang polis dalam hal ini diri sendiri (sebagai pencari nafkah), dimana santunan jiwa tetap tersedia bagi ahli waris.

Jadi, intinya produk asuransi Allianz Payor Protection diberikan kepada si pencari nafkah sebagai pemegang polis, baik itu pasangan maupun diri sendiri dengan tertanggung masing-masing ialah bukan pencari nafkah yaitu diri sendiri, pasangan dan/atau anak.

Manfaat premi yang dibayarkan Allianz jika meninggal dunia terjadi pada pencari nafkah diberikan kepada pemegang polis yaitu dalam hal ini si pencari nafkah tersebut.

Demikianlah sepenggal cerita pengalaman tentang bagaimana kiat menjalani hari-hari sebagai perempuan pekerja sekaligus istri yang menikmati hidup di zaman sekarang dengan mobilitas tinggi, gaya hidup modern, dan risiko pekerjaan yang tinggi.

Disertai upaya perlindungan diri melalui ulasan tentang bagaimana produk asuransi Allianz Payor Benefit dan Spouse Payor Benefit serta Allianz Payor Protection dan Spouse Payor Protection bisa menjadi solusi terhadap perlindungan diri sendiri dan keluarga. Allianz hadir untuk memenuhi kebutuhan asuransi Anda!

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H