Kurang lebih baru sekitar 3 tahun lamanya saya menjadi nasabah perbankan syariah. Semenjak tahun 2015 silam, saya membuka tabungan di Bank Umum Syariah (BUS) dan di Bank Perkreditan Rakyat Syariah (BPRS). Selebihnya, saya menjadi nasabah perbankan umum konvensional hampir 20 tahun lamanya.

Perbedaan mendasar secara umum yang saya dapati sebagai nasabah perbankan syariah dan perbankan konvensional yaitu terletak pada "Akad" yang digunakan. Semisal, pada Bank Perkreditan Rakyat Syariah yang menggunakan akad Wadiah Yad Dhomanah. Konsep akad ini menjelaskan yaitu ketika si penerima titipan (dalam hal ini pihak perbankan syariah) dapat memanfaatkan barang titipan tersebut (semisal, tabungan) atas seizin pemiliknya (si penabung) dan menjamin untuk mengembalikan titipan tersebut secara utuh setiap saat ketika si pemilik menghendakinya. Sedangkan perihal penyetoran dan penarikan; bonus/hadiah tabungan; biaya, saldo minimal dan penutupan rekening sama dengan perbankan konvensional pada umumnya.

Oya, satu keuntungan tersendiri bagi saya pribadi yang menabung di Bank Perkreditan Rakyat Syariah yaitu perbankan syariah ini tidak menyediakan kartu ATM, lho! Jadi, secara tidak langsung saya dilatih untuk meredam perilaku konsumtif.

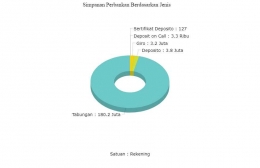

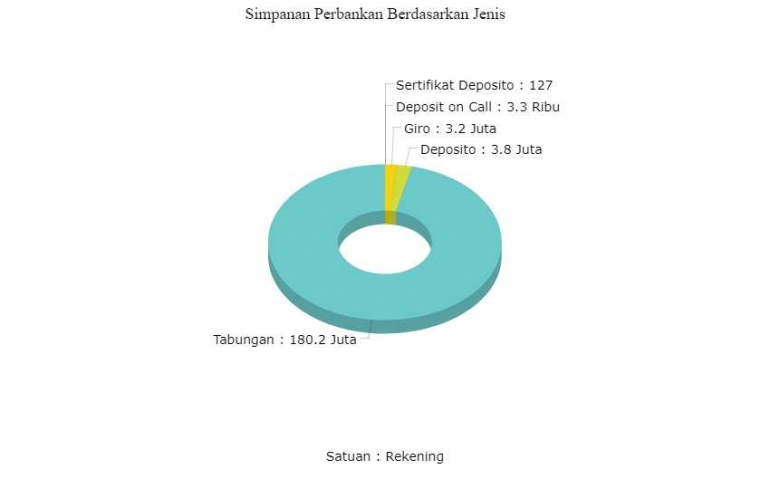

Sebagai seorang pengguna jasa dari layanan perbankan, saya mengamini bahwa tabungan masih merupakan jenis simpanan dengan jumlah rekening terbanyak. Berdasarkan data dari Lembaga Penjamin Simpanan (LPS), diperoleh informasi bahwa jumlah rekening tabungan mencapai 180,25 juta atau 96,27 persen dari total rekening.

Alhasil, satu waktu saya dikirimi pesan via WA oleh salah seorang teman dekat (Sebut saja inisialnya: Mas Calon, hehe) yang telah terlebih dahulu mengajukan Kredit Pemilikan Rumah (KPR) untuk sebuah hunian di kompleks Perumahan Muslim yang berlokasi di pinggiran Jakarta seharga kurang lebih 300-an juta. Adapun isi pesan tersebut memberikan penjelasan yang cukup detail perihal KPR Bank Syariah. Kamus Besar Bahasa Indonesia (KBBI) pun melansir bahwa Bank Syariah merupakan bank yang didasarkan atas hukum Islam.

Berdasar pengalaman Mas Calon sendiri, terdapat beberapa hal mendasar yang perlu menjadi perhatian sebagaimana terangkum berikut ini: Pihak yang bertransaksi; Barang jaminan; Sistem denda; Sistem sita; Sistem penalty; Sistem asuransi; dan Sistem BI Checking atau Bankable.

Dari segi pihak yang bertransaksi, KPR Bank Syariah terdiri dari tiga pihak yaitu antara pembeli, developer dan bank. Untuk barang jaminan KPR Bank Syariah, rumah yang diperjualbelikan/kredit dapat dijadikan jaminan. Adapun sistem denda yang diterapkan pada KPR Bank Syariah yaitu dengan menerapkan denda. Penerapan tersebut bergantung pada keterlambatan atas cicilan. Sedangkan untuk Sistem Sita, KPR Bank Syariah tidak menerapkan sistem sita. Begitupun dengan Sistem Penalti, KPR Bank Syariah tidak memberlakukan penalti.

Referensi:

- https://www.maybank.co.id/syariah/products/financing/Pages/pembiayaan-syariah.aspx

- https://www.maybank.co.id/syariah/products/financing/Pages/Maybank-Rumah-Syariah.aspx

- https://kbbi.web.id/bank

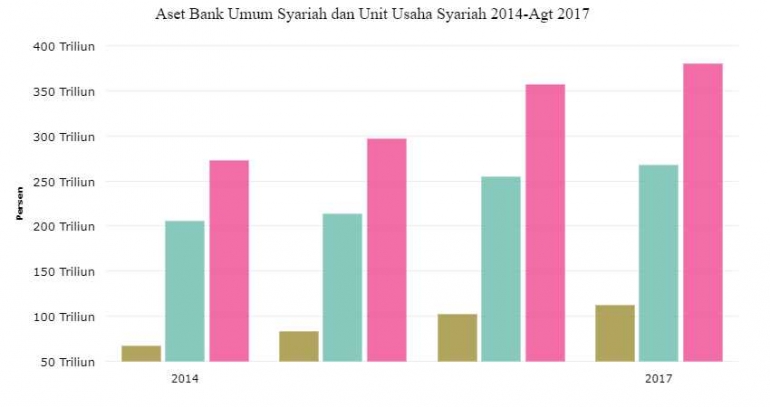

- https://databoks.katadata.co.id/datapublish/2017/11/03/berapa-aset-bank-umum-syariah-dan-unit-usaha-syariah

- https://databoks.katadata.co.id/datapublish/2016/09/22/indeks-saham-berbasis-syariah-kalahkan-saham-konvensional

- https://databoks.katadata.co.id/datapublish/2016/09/01/perkembangan-dpk-perbankan-syariah-2010-2015

- https://databoks.katadata.co.id/datapublish/2016/11/23/96-persen-simpanan-masyarakat-berupa-tabungan

Facebook: Yesi Hendriani Supartoyo

Twitter: @yesihendriani

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H