Anak muda berinvestasi? Bisa!

Saya sengaja melangkahkan kaki dari Bogor menuju Jakarta pada Sabtu (28/10) pagi ini khusus untuk mengikuti talkshow tentang investasi "Mitos atau Fakta? Investasi itu Enggak Ribet, Murah dan Aman" yang digagas oleh Kompasiana bekerjasama dengan BNP Paribas Investment Partners. Pembicaranya super keren seperti biasanya, jadi sayang untuk melewatkan event nangkring kali ini.

Setibanya di stasiun Bogor, saya sekalian membeli koran Kompas sebagai bahan "sarapan". Menariknya, di rubrik keuangan bertepatan sedang membahas tentang anak muda dan investasi. Singkat cerita dijelaskan bahwa berdasar beberapa kajian ilmiah di berbagai Negara disimpulkan bahwa anak muda kerap lupa menabung dan berinvestasi. Hal ini dikarenakan ketertarikan mereka yang berlebih terhadap pelesiran ke luar negeri demi eksis di media sosial dan pelbagai kebutuhan konsumtif lainnya. Lupa? Ya!

Sepertinya permasalahan ini tidak hanya terjadi pada generasi muda, pun generasi sebelumnya. Perilaku "menyisakan" (dan bukannya menyisihkan!) masih menjadi hambatan dalam menabung maupun berinvestasi. Hal ini lantas menjadi salah satu pemicu "lupa" tadi. Lupa menabung dan lupa berinvestasi pada akhirnya hanya akan membuat kita menyesal kemudian. Perilaku hidup konsumtif tentu tidak lebih baik dari mereka yang memilih jalan untuk hidup produktif, kan?

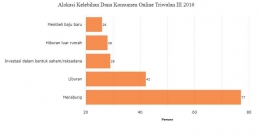

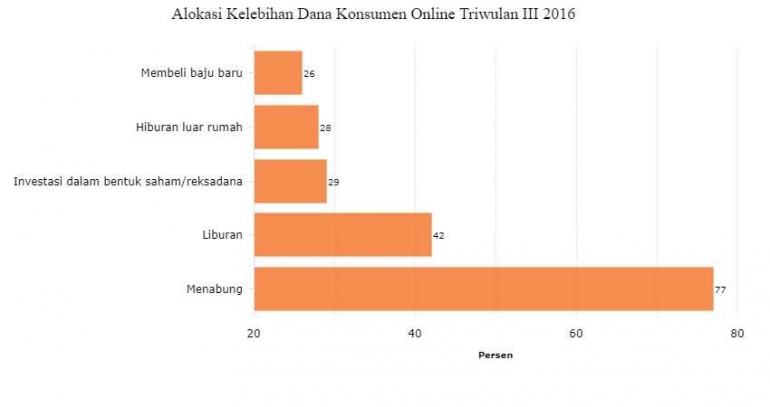

Berkenaan dengan hal tersebut, ulasan yang cukup berbeda ditampilkan oleh hasil survey Nielsen Global Survey of Consumer Confidence and Spending Intentions Q3 2016 yang dirilis Oktober 2016 yang mengungkapkan bahwa konsumen online global lebih memilih mengalokasikan kelebihan dananya dalam bentuk tabungan dibandingkan untuk liburan, berinvestasi maupun menikmati hiburan luar rumah. Hal ini menunjukkan bahwa konsumen global lebih nyaman menabung alias menyimpan untuk keperluan jangka pendek.

Fitur Deposito sebagai salah satu produk investasi cukup menarik minat dikarenakan deposito memiliki imbalan/return berupa bunga; Deposito memiliki masa jatuh tempo; Deposito dijamin pemerintah maksimal Rp 2 Miliar; Deposito memiliki pajak terhadap imbalan sebear 20 persen final; Sayangnya, deposito tidak memiliki pasar sekunder dan potensi capital gain.

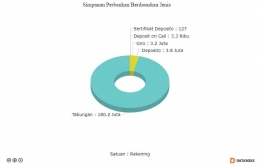

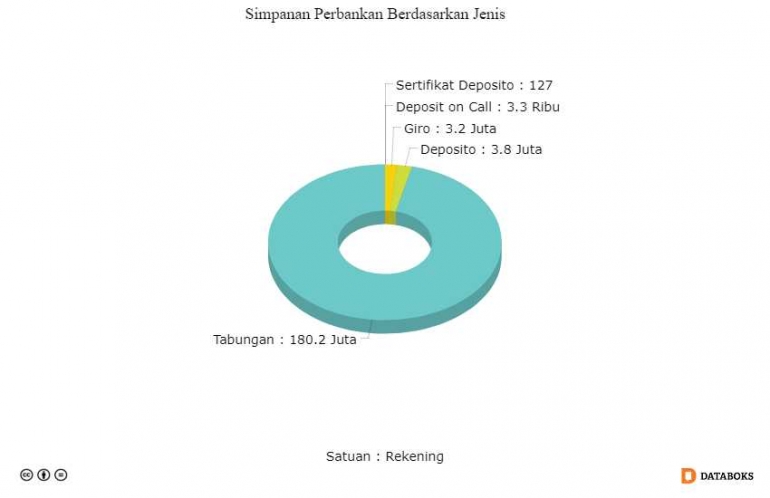

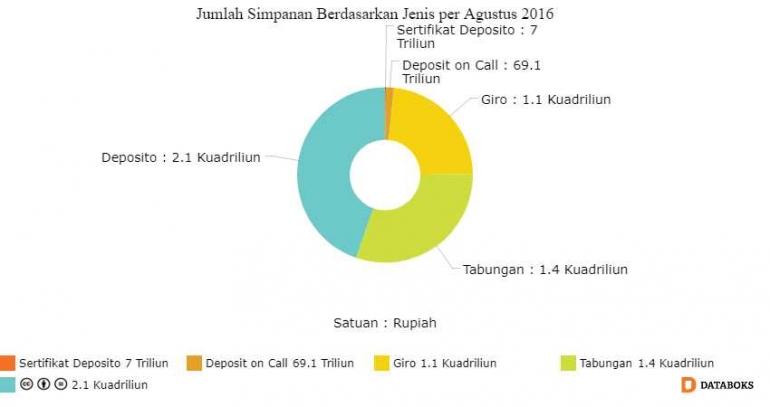

Berdasarkan data, dari total simpanan masyarakat di perbankan senilai Rp 4.678,28 triliun, sekitar 44,7 persennya ditempatkan dalam deposito (simpanan berjangka). Meskipun secara nilai terbesar, tapi jumlah rekeningnya hanya 3,8 juta atau 2,03 persen dari total 187,24 juta rekening, menurut Lembaga Penjamin Simpanan). Sementara simpanan masyarakat dalam bentuk tabungan mencapai Rp 1.426,9 triliun atau 30,5 persen dari total simpanan dan berada di urutan kedua terbesar. Giro di posisi ketiga dengan jumlah simpanan mencapai Rp 1.084 triliun atau sekitar 23,17 persen dari total.

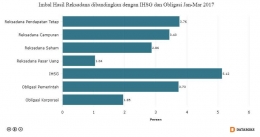

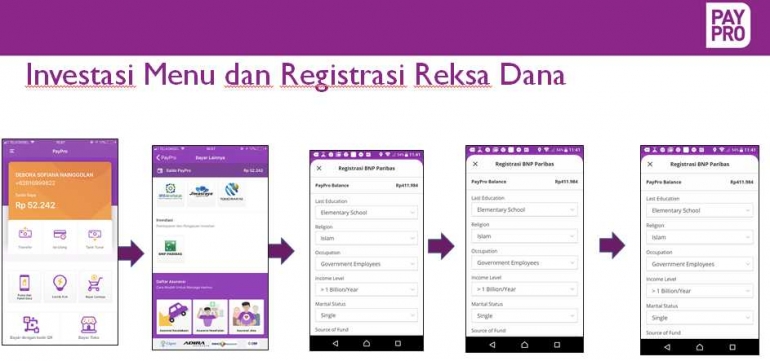

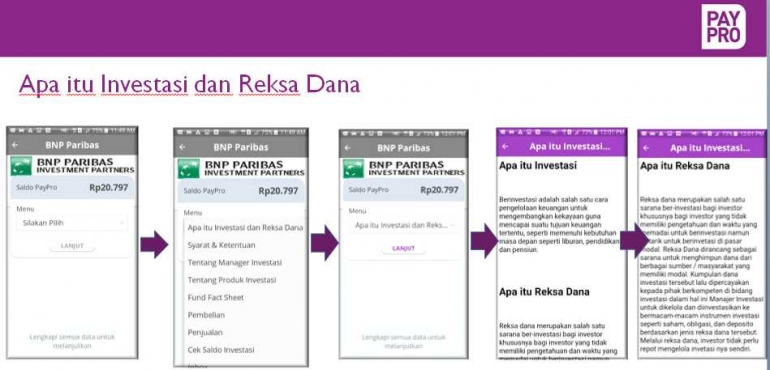

Ibu Vivian Secakusuma, selaku petinggi dari BNP Paribas Investment Partners memaparkan beberapa produk Reksa Dana BNP Paribas. Reksa Dana sendiri memiliki imbalan (return) berupa kenaikan nilai aktiva bersih; Reksa Dana juga memiliki pasar sekunder dan potensi capital gain; Reksa Dana memiliki masa jatuh tempo; Reksa Dana memiliki pajak terhadap imbalan sebesar 5 persen yang dikenakan atas return yang diterima dari obligasi; Sayangnya, Reksa Dana tidak memiliki jaminan pemerintah. Nah, disinilah letak resikonya. Sebagai seorang investor yang gemar berinvestasi tentunya paham dengan istilah "High Risk, High Return", kan?

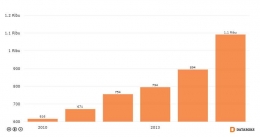

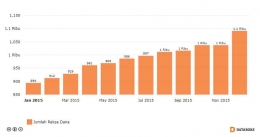

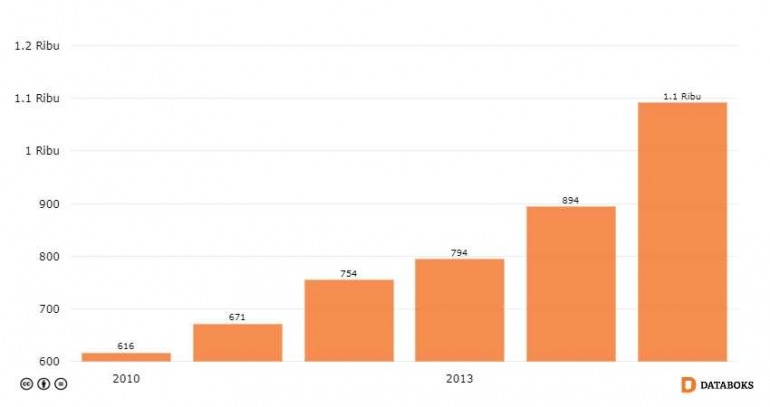

Adapun berdasarkan data, berikut merupakan produk Reksa Dana periode tahun 2010-2015:

Referensi:

- Materi Mitos atau Fakta? Investasi itu Enggak Ribet, Murah, Aman #AkuBisaInvestasi. 2017

- Materi Berinvestasi Reksa Dana BNP IP di Aplikasi PayPro. 2017

- Nielsen: Konsumen Online Alokasikan Kelebihan Dana Untuk Menabung

- Ternyata Simpanan Deposito Lebih Besar dari Tabungan

- 96 Persen Simpanan Masyarakat Berupa Tabungan

- Gurihnya Investasi Saham Perdana di Bursa Jakarta

- Triwulan Pertama Reksa Dana Pendapatan Tetap Paling Unggul

- Produk Reksa Dana 2010-2015

- Perkembangan Jumlah Reksa Dana 2015

Facebook: Yesi Hendriani Supartoyo

Twitter: @yesihendriani

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI