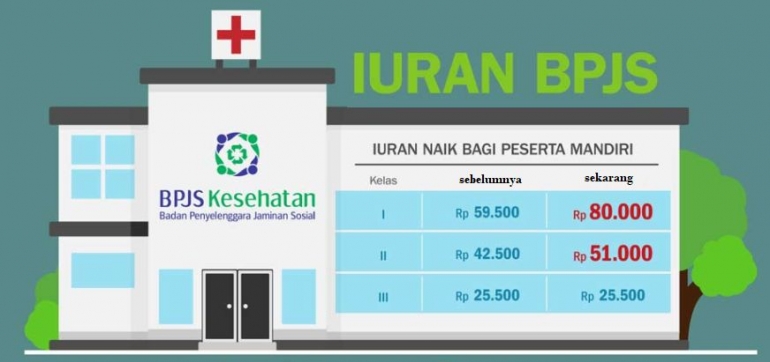

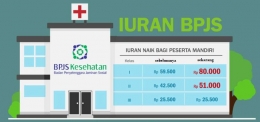

Hiruk pikuk kenaikan tarif layanan BPJS Kesehatan menuai banyak kontroversi dikalangan masyarakat. Suara digaungkan lewat tulisan, meme dan berbagai poster yang menentang kenaikan tersebut. Pemberlakuan yang direncanakan pada Januari tahun 2020 itu ditengarai untuk menutupi defisit BPJS kesehatan yang membengkak setiap tahunnya.

Bila diurai benang kusutnya, maka setidaknya ada beberapa hal yang harus diketahui oleh masyarakat. Kadang, kita secara sepihak menghujat berbagai kenaikan namun melupakan alasan pokok bagaimana kenaikan itu terjadi, apa yang melatarbelakanginya dan bagaimana solusi terbaik untuk mencegah defisit itu kembali.

Pada dasarnya, layanan sistem jaminan kesehatan nasional kita jauh lebih baik dari sistem sebelumnya. Dirumuskannya strategi untuk mengubah paradigma dengan cita-cita mulia dalam meningkatkan cakupan pelayanan kesehatan menjadi keniscayaan bagi pemerintah.

Meningkatnya derajat kesehatan masyarakat dan adanya penguatan psikologi merupakan asas dibentuknya Badan Penyelenggara Jaminan Sosial (BPJS). Layanan ini kemudian bermetamorfosis menjadi BPJS Kesehatan dan BPJS Ketenagakerjaan.

Dibuatnya Undang-undang Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional (SJSN) menjadi dasar pemerintah untuk meningkatkan layanan kesehatan dan memberikan pelayanan kepada masyarakat secara adil dan merata dengan prinsip perlindungan kebutuhan dasar kesehatan.

Dengan demikian, maka Undang-undang Nomor 24 Tahun 2011 tentang BPJS hadir dan menjadi turunan untuk menyelenggarakan Jaminan sosial secara nasional.

Hal ini kemudian berafiliasi dengan Undang-undang kesehatan Nomor 36 Tahun 2009 tentang hak-hak masyarakat untuk memperoleh layanan kesehatan serta akses yang mudah, baik dan berkeadilan.

Universal Health Coverage (UHC) atau keterjangkauan penjaminan kesehatan secara menyeluruh menjadi dasar di integrasikan seluruh asuransi kesehatan yang dikelolah pemerintah menjadi badan penyelenggara satu pintu untuk mengcover layanan bagi seluruh rakyat Indonesia.

Perubahan dari Asuransi Kesehatan (Askes) dengan turunannya seperti Askeskin, Jamkesmas, Jamkesda dan program jaminan kesehatan masyarakat miskin (PJKMM) menjadi badan penyelenggara jaminan sosial (BPJS) sekaligus meleburkan Jamsostek, Asabri, Taspen dan Askes itu sendiri.

Kembali pada inti tentang kenaikan tarif layanan dan defisit yang terjadi. Masalah utama yang dihadapi BPJS Kesehatan saat ini lebih pada dua hal. Pertama, iuran yang dilakukan tidak sesuai dengan hitungan yang ada.

Ini terjadi karena kelompok pekerja bukan penerima upah (PBPU) yang termasuk kategori mampu lebih banyak menunggak pembayaran tarif dan menjadi peserta terbanyak yang melakukan klaim kesehatan.

Fakta dilapangan yang terjadi yaitu sebagian masyarakat yang sedang sakit dengan segera mengurus BPJS Kesehatan dan ketika sehat, iuran yang seharusnya dibayar tiap bulan malah tidak terbayar.

Data BPJS kesehatan tahun 2017 menunjukkan adanya 12 juta penduduk yang menunggak pembayaran dari total 25,4 juta pekerja bukan penerima upah (PBPU) yang terdaftar.

Akibat dari tunggakan ini, ratusan layanan kesehatan seperti rumah sakit dan fasilitas kesehatan lainnya yang bermitra dengan BPJS Kesehatan menjadi terlambat pembayarannya. Keterlambatan menimbulkan masalah baru di rumah sakit itu sendiri seperti tagihan obat yang membengkak dan pembayaran jasa tenaga kesehatan juga tertunda dari waktu yang ditentukan.

Betapa besar pengaruh peserta mandiri yang hanya memanfaatkan layanan secara praktis tanpa adanya konsistensi membayar terhadap defisit keuangan BPJS Kesehatan.

Perlu ada kesadaran secara menyeluruh bagi peserta mandiri terhadap masalah yang terjadi. Harapan agar sistem layanan kesehatan yang sudah dibentuk dapat berjalan dengan baik tergantung pada cara masyarakat untuk peduli atau sebaliknya.

Masalah kedua yaitu tingginya rasio klaim namun bertolak belakang dengan premi yang dibayarkan masyarakat tiap bulannya. Hal ini terjadi karena dampak dari masalah pertama yang sudah penulis jelaskan.

Masyarakat jika membutuhkan dengan segera mengurus kartu BPJS dan setelahnya menunggak iuran yang menjadi kewajibannya berdasarkan kelas yang ditetapkan BPJS Kesehatan. Jumlah bayar dan biaya tiap orang perbulan menjadi tidak fleksibel dimana tiap peserta baru dapat mengajukan klaim bayar tanpa ada aturan khusus yang mengaturnya.

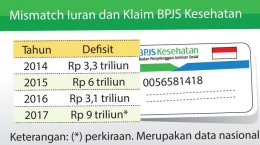

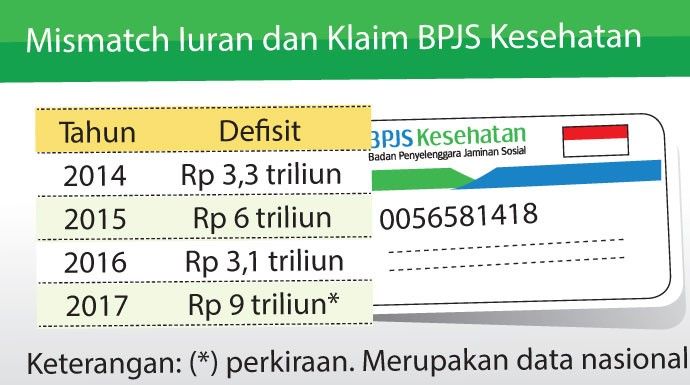

Data BPJS kesehatan tahun 2017 menunjukkan bahwa angka klaim masyarakat terhadap layanan kesehatan yang diberikan mencapai 114 persen. Jumlah ini tidak sebanding dengan pembayaran yang dilakukan tiap bulan dengan proporsi pembayaran 33,7 M dan biaya perbulan yang mencapai 35,8 M. Fakta adanya defisit tergambar dengan jelas akibat masalah mendasar tunggakan yang sejatinya bisa mencover namun sebaliknya memberatkan.

Dari dua masalah yang terjadi, BPJS Kesehatan kemudian berbenah dengan memberlakukan aturan baru dimana klaim tidak bisa dilakukan dengan segera dan membutuhkan waktu 14 hari. Selain itu, pengurangan jumlah item penyakit tidak menular yang dibayarkan oleh BPJS kesehatan menjadi aturan baru untuk menghindari defisit yang terjadi.

Langkah yang begitu sulit karena berdampak pada tidak tercovernya layanan secara komprehensif dan pesimisme masyarakat yang sudah menggunakan BPJS pada item penyakit yang tidak tercover untuk tidak membayar premi yang ada.

Masalah ditubuh BPJS kesehatan saat ini membuat pemangku kepentingan dan lintas sektoral berfikir keras untuk mengaturnya. Langkah terakhir berupa kenaikan tarif dan terintegrasinya BPJS dalam pengurusan layanan administratif lain seperti keharusan membayar BPJS dalam membuat dan memperpanjang SIM kendaraan bermotor diharapkan mampu mengurangi dampak biaya klaim tinggi serta meningkatkan iuran yang sehat. Metode ini menjadi pilihan dari masalah-masalah yang ada dalam manajemen BPJS kesehatan.

Meski banyak dihujat, BPJS kesehatan kedepannya tentu diharapkan menjadi layanan kesehatan sosial yang sehat dengan visi awal yaitu menjangkau secara keseluruhan masyarakat untuk berpartisipasi dalam layanan kesehatan yang baik dan menyeluruh.

Peningkatan jumlah kepesertaan BPJS dan ketertiban pembayaran oleh masyarakat menjadi keniscayaan karena selain bermanfaat bagi pribadi, sistem ini juga menjangkau masyarakat miskin untuk bisa dilayani secara adil dan merata.

Rentang sehat dan sakit dalam proses kehidupan manusia menjadi alur yang tidak bisa dilepaskan dengan terciptanya asuransi kesehatan yang baik dan menyeluruh. Hadirnya BPJS kesehatan tidak diartikan dengan keinginan untuk melayani masyarakat yang sakit tapi lebih pada menjaga kesehatan masyarakat Indonesia dengan prinsip yang baik, murah dan mudah.