Hence, cukup mudah untuk melihat adanya korelasi negatif dari kedua variabel ini. Hal ini dikarenakan pelemahan Rupiah dapat menyebabkan harga barang-barang semakin mahal baik barang yang diimpor langsung, maupun barang yang diproduksi dalam negeri namun menggunakan bahan baku impor. Alhasil, konsumen bisa memiliki kekhawatiran daya beli mereka akan turun.

Penanganan pandemi tetap jadi kunci

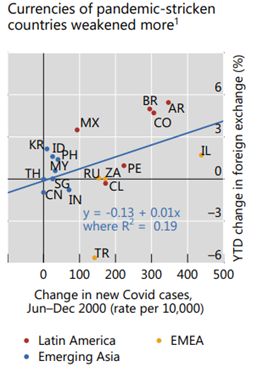

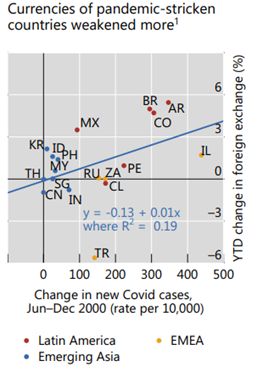

Berbeda dengan pengalaman sebelumnya di mana BI menjadi juru kunci kestabilan Rupiah, saat ini bisa jadi adalah Pemerintah. Dari hasil penelitian BIS dengan masa observasi dari Juni hingga Desember 2020, ditemukan negara dengan peningkatan kasus baru Covid-19 yang lebih tinggi, cenderung mengalami depresiasi mata uang yang lebih parah pula (BIS, Maret 2021).

Pemerintah juga harus ambil peran lebih kali ini karena BI harus menjaga suku bunga tetap rendah agar bisa terus mendukung pemulihan ekonomi. Bila Rupiah semakin tidak stabil, BI akan berada dalam posisi sulit karena perlu menaikan suku bunga untuk meredam volatilitas.

Penutup

BIS dalam laporannya menilai sentimen terhadap negara berkembang ini sejauh ini masih positif. Arus modal portfolio ke negara berkembang juga masih oke selagi investor masih mencari asset yang menawarkan pertumbuhan tinggi. Namun baiknya jangan taken for granted kondisi ini. Sebaliknya, menurut institusi keuangan sekelas JP Morgan misalnya mengatakan: penilaian yang patut diragukan saat ini adalah penilaian overweight terhadap aset Emerging Market di tengah situasi reflasi ini.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H