Wakil Bangsa Papua - Tantangan pembangunan yang dihadapi oleh Tanah Papua tidaklah sesedarhana membicarakan proyeksi anggaran yang diberikan melalui dana otsus yang telah berjalan setidak-tidaknya selama 15 tahun terakhir (sejak kehadiran Undang-Undang Otsus Papua Nomor 21 Tahun 2001). Dalam berbagai evaluasi pelaksanaan anggaran yang dilakukan oleh otoritas audit BPK (Badan Pemeriksa Keuangan) terkait penggunaan anggaran dalam rangka pelaksanaan otsus Papua telah banyak mempresentasikan permasalahan penggunaan anggaran yang sama sekali tidak efisien. Redaksi “tidak efisien” bukan berarti penggunaan anggaran tersebut dengan sengaja di korupsi oleh penyelenggara pemerintah daerah di Tanah Papua, namun persoalan “tidak efisien” tersebut banyak dialamatkan bagi pemanfaatan anggaran yang relatif tidak seimbang dengan cost penggunaan anggaran yang tampak melampaui standar penggunaan anggaran yang ada secara nasional. Pemanfaatan anggaran dalam satu proyek pemerintah di Tanah Papua, bisa menyerap kebutuhan anggaran yang jauh lebih besar dibandingkan pengerjaan proyek Pemerintah di daerah lainnya, dikarenakan tingginya beban cost belanja modal dan barang, yang disertai dengan distribusi logistik proyek-proyek Pemerintah yang juga berbiaya tinggi.

Sehingga persepsi yang sama perlu diciptakan antara para pengambil kebijakan nasional di Pusat yang memiliki kewenangan untuk menetapkan norma-norma atau standar operasional yang diikuti oleh Pemerintah Daerah di lapangan. Tentunya standar opersional ini berfungsi untuk menjadi sarana komunikasi interaktif antara Pemerintah Pusat dan Pemerintah Daerah dalam menetapkan standar operasional yang sejatinya beragam dan tidak mungkin dilakukan secara homogen diseluruh wilayah nusantara. Dengan kata lain, pendefinisian standar operasional penggunaan anggaran tidak boleh ditetapkan secara sepihak oleh Pemerintah Pusat, karena kebutuhan yang beragam dan berbeda-beda tersebut berada pada level implementasi “kontekstual” yang justru dihadapi oleh Pemerintah Daerah di lapangan.

Otoritas audit seperti BPK selama ini menggunakan standar evaluasi berdasarkan peraturan perundang-undangan yang ditetapkan oleh Pemerintah Pusat, termasuk standar penggunaan anggaran yang dilaksanakan dalam pelaksanaan proyek-proyek infrastruktur dasar yang dikerjakan oleh Pemerintah Daerah di Tanah Papua. Kebutuhan yang besar akan alokasi anggaran tidak boleh dilihat dari perspektif standar operasional yang ditetapkan secara baku oleh Pemerintah Pusat, sebab kegiatan pembangunan di Tanah Papua merupakan hasil dari agregasi dari beberapa faktor diantaranya cost modal, cost logistik, dan inflasi yang tinggi.

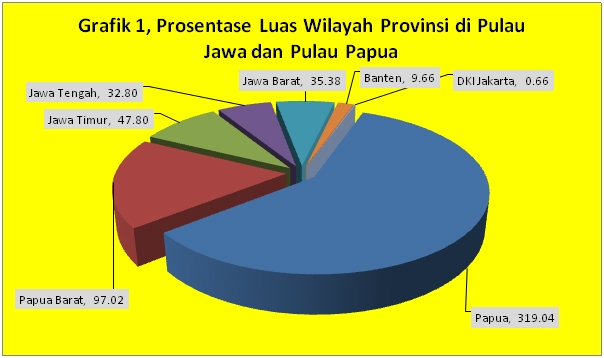

Sehingga menyadari beberapa faktor yang mempengaruhi besarnya kebutuhan anggaran untuk mendukung kegiatan pembangunan di Tanah Papua, maka secara teoritis permasalahan belum terpecahkannya permasalahan infrastruktur dasar di Tanah Papua, terletak pada besarnya beban pembangunan di Tanah Papua, karena didukung oleh luas wilayah yang mencapai 416 ribu km persegi yang terdiri dari Provinsi Papua seluas 319 ribu km persegi dan Provinsi Papua Barat seluas 97 ribu km persegi.

Belum terpenuhinya cakupan infrastruktur dasar yang dapat memenuhi kebutuhan minimal infrastruktur dasar di Tanah Papua lebih disebabkan oleh tingginya kebutuhan budgeting dikarenakan 3 faktor utama yaitu cost modal, cost logistik, dan inflasi yang tinggi. Selain itu, kebutuhan anggaran yang semakin besar di Tanah Papua juga dikontribusikan oleh luas wilayah yang membutuhkan pembangunan infrastruktur dasar mencapai rasio 3,3 kali lipat dari luas wilayah Pulau Jawa itu sendiri (Pulau Papua memiliki luas sebesar 416 km persegi dan Pulau Jawa seluas 126 km persegi).

Apakah Pemerintah Daerah akan mendapatkan tuntutannya terkait realokasi pendapatan perpajakan yang diajukan kepada Pemerintah Pusat tersebut.

Publik nasional tidak perlu alergi terhadap status otonomi khusus yang dimiliki oleh Tanah Papua, sebab kedudukan ini merupakan jalan rekonsiliasi yang telah disepakati oleh segenap anak bangsa, dan pengakuan terhadap status otonomi khusus tersebut telah bersifat final dan mengikat seluruh elemen berbangsa, dimana konstitusi UUD 1945 menempatkan satuan Pemerintahan yang bersifat khusus dan istimewa sebagai bagian dari sistem ketatanegaraan nasional. Dalam ketentuan kekhususan itu, terdapat setidak-tidaknya 3 elemen penting yang menjadi persoalan utama Republik yang merupakan kewajiban konstitusional yang wajib dipenuhi di Tanah Papua yaitu:

- Bahwa penyelenggaraan pemerintahan dan pelaksanaan pembangunan di Tanah Papua selama ini belum sepenuhnya memenuhi rasa keadilan, belum sepenuhnya memungkinkan tercapainya kesejahteraan rakyat, belum sepenuhnya mendukung terwujudnya penegakan hukum, dan belum sepenuhnya menampakkan penghormatan terhadap Hak Asasi Manusia di Provinsi Papua, khususnya masyarakat Papua (huruf f konsiderans UU Nomor 21 Tahun 2001).

- Bahwa pengelolaan dan pemanfaatan hasil kekayaan alam di Tanah Papua belum digunakan secara optimal untuk meningkatkan taraf hidup masyarakat asli, sehingga telah mengakibatkan terjadinya kesenjangan antara Tanah Papua dengan daerah lain, serta merupakan pengabaian hak-hak dasar penduduk asli Papua (huruf g konsiderans UU Nomor 21 Tahun 2001).

- Bahwa dalam rangka mengurangi kesenjangan antara Tanah Papua dan daerah lainnya, dan meningkatkan taraf hidup masyarakat serta memberikan kesempatan kepada penduduk asli Papua, diperlukan adanya kebijakan khusus dalam kerangka Negara Kesatuan Republik Indonesia (huruf h konsiderans UU Nomor 21 Tahun 2001).

Memahami secara konstitusional perintah Undang-Undang Otsus selayaknya memberikan platform kebijakan yang dapat menjawab itikad baik para penyelenggara negara di Tanah Papua (Gubernur Papua, MRP, DPRP, Bupati/Walikota, DPRD) untuk tetap konsisten menggunakan pendekatan ketatanegaraan nasional sebagai jalan keluar untuk menuntaskan persoalan kesenjangan dan ketidakadilan yang dirasakan dalam berbagai aspek pembangunan dengan sejarah panjang pengabaian otoritas Pusat terhitung semenjak proses integrasi 1969 sampai munculnya kebijakan Otsus Papua di Tahun 2001. Periode pemberlakuan otsus Papua yang dimulai pada Tahun 2001 bukanlah proses final yang serta merta menggugurkan kewajiban negara untuk terus menemukan formulasi kebijakan yang tepat dalam rangka mencapai tujuan keadilan pembangunan bagi Tanah Papua.

Mengacu pada Undang-Undang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah yang diatur dalam UU No 33 Tahun 2004, disebutkan perlunya pengaturan secara adil dan selaras terkait hubungan keuangan, pelayanan umum, pemanfaatan sumber daya alam serta sumber daya lainnya diantara Pemerintah Pusat dan Pemerintah Daerah. Seiring perjalanan praktek otsus Papua, telah banyak memberikan referensi terkait sumber persoalan utama pelaksanaan pembangunan yang diselenggarakan oleh daerah, yang tidak semata-mata dipengaruhi oleh pelaksanaan fungsi Pemerintahan (function) tetapi juga menyangkut penguatan kapasitas fiskal penyelenggaraan Pemerintahan Daerah yang benar-benar kuat dan mandiri. Seperti yang disebutkan dalam salah satu redaksi regulasi perimbangan keuangan, bahwa pemanfaatan sumber daya alam dan hubungan keuangan antara pusat dan daerah perlu diatur secara selaras dan adil, dapat dimaknai dalam konteks pengelolaan sumber daya alam di Tanah Papua (melalui sumber-sumber pendapatan perpajakan atas beroperasinya PT. Freeport Indonesia dalam kurun waktu 54 Tahun di Tanah Papua) diperlukan adanya pengkajian kebutuhan distribusi pendapatan perpajakan yang dapat membantu memperbesar kapasitas fiskal Pemerintah Daerah di Tanah Papua.

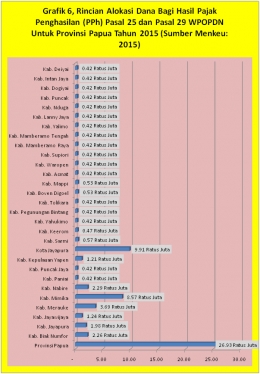

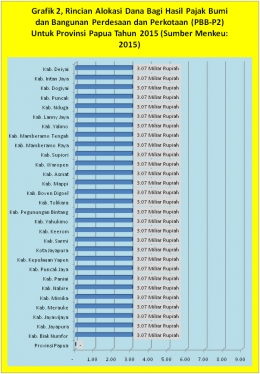

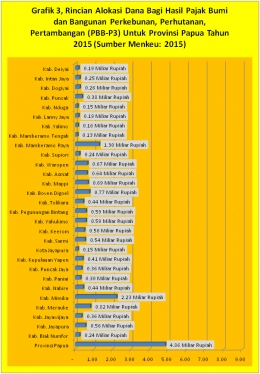

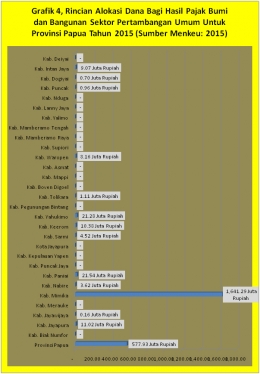

Selama ini instrumen perpajakan yang diterima oleh Tanah Papua yang dibagihasilkan melalui “Dana Perimbangan” dari hasil pengelolaan sumber daya pertambagan umum hanya mencakup:

- Pendapatan perpajakan PBB sektor pertambangan (PBB-P3)

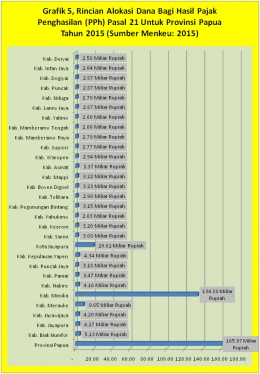

- Pendapatan perpajakan pasal 21(pajak penghasilan orang)

- Pendapatan perpajakan pasal 25/29 (pajak WPOPDN)