Sehingga sangat naif jika Pemerintah Pusat membatasi periodisasi pemanfaatan dana afirmasi untuk mendorong pembangunan infrastruktur di Tanah Papua yang baru saja dimulai ketika era reformasi bergulir. Jika Pemerintah Pusat terus saja berpolemik dengan afirmasi anggaran yang diberikan ke Tanah Papua dalam rangka mendorong percepatan pembangunan infrastruktur dasar di Tanah Papua dalam skema otsus Papua, maka tidak ada pilihan lain selain Pusat menyerahkan pengelolaan sumber daya alam di Tanah Papua kepada otoritas Pemerintah Daerah di Tanah Papua sendiri, agar rakyat Papua dapat memanfaatkan sumber pendapatan dari kekayaan alamnya sendiri untuk mempercepat pembangunan infrastruktur dasar, tentunya tanpa syarat dan intervensi dari Pemerintah Pusat.

Terkait mekanisme persuratan yang telah ditempuh oleh Pemerintah Daerah Provinsi Papua melalui Kementerian Keuangan dan Kementerian Dalam Negeri, terdapat beberapa pesan penting yang disampaikan oleh wakil Pemerintah Pusat menanggapi usulan dan permintaan dari Gubernur Provinsi Papua diantaranya:

Oleh Kementerian Keuangan Republik Indonesia menegaskan dalam redaksi persuratannya bahwa penerimaan perpajakan yang dihitung oleh Kementerian adalah durasi kontrak yang masuk kedalam fase kedua Kontrak Karya PT. Freeport Indonesia, yang efektif ditandatangani sejak tanggal 30 Desember 1991 dan berlangsung sampai periode Tahun 2021 mendatang. Dasar pengenaan perpajakan yang diberikan kepada PT. Freeport Indonesia terkait kewajiban PPh Badan (corporate tax) tidak menggunakan tarif tunggal 25% seperti yang diatur dalam Undang-Undang Pajak Penghasilan (UU No 17 Tahun 2008), tetapi mengacu pada artikel 13 Kontrak Karya yang menyebutkan pendapatan diatas nominal Rp 50.000.000,- dikenakan tarif PPh badan sebesar 35%. Kemudian pihak Kementerian Keuangan menambahkan bahwa PPh badan yang dibayarkan oleh PT. Freeport Indonesia merupakan hak Pemerintah Pusat yang menjadi bagian dari penerimaan perpajakan yang ditetapkan dalam APBN. Lebih lanjut lagi pihak Kementerian Keuangan menambahkan bahwa perihal dana perimbangan yang diterima oleh Pemerintah Daerah yang bersumber dari APBN salah satu sumbernya berasal dari pembayaran PPh Badan yang dibayarkan oleh PT. Freeport Indonesia.

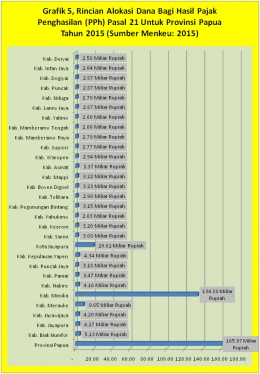

Dalam laporan rincian Kementerian Keuangan yang diterbitkan pada Tahun 2015, justru hanya menyebutkan 2 jenis pajak penghasilan yang diberikan kepada Pemerintah Daerah (Kabupaten/Kota/Provinsi) Papua antaralain:

- Pajak penghasilan orang pasal 21.

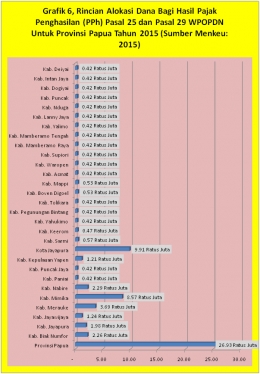

- Pajak penghasilan terhadap Wajib Pajak Orang Pribadi Dalam Negeri (WPOPDN) pasal 25 dan pasal 29 (pajak pasal 29 merupakan bagian dari kekurangan pembayaran pajak penghasilan pada pasal 25).

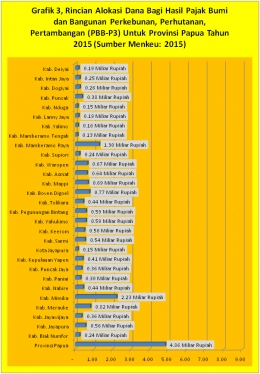

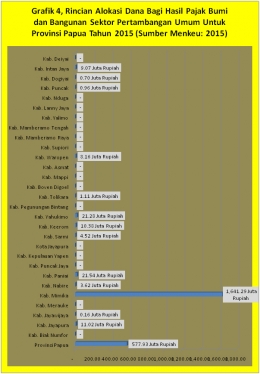

Dalam ketentuan dana bagi hasil pendapatan perpajakan yang ditransfer ke daerah pada Tahun 2015, tidak menyebutkan objek pajak yang ditransfer dalam dana perimbangan tersebut adalah Pajak Penghasilan Wajib Pajak Badan (corporate tax) seperti yang disebutkan dalam surat Kementerian Keuangan tersebut, melainkan transfer dana bagi hasil dari pendapatan pajak Penghasilan orang (PPh pasal 21) dan pendapatan Wajib Pajak Orang Pribadi Dalam Negeri/WPOPDN (PPh pasal 25 dan pasal 29). Jadi dapat disimpulkan bahwa Pemerintah Daerah (Kabupaten/kota/Provinsi) di Tanah Papua tidak pernah menerima bagian corporate tax yang dibayarkan oleh PT. Freeport Indonesia, melainkan hanya menerima pajak penghasilan orang (PPh pasal 21) dan pajak penghasilan WPOPDN pasal 25 dan pasal 29 sebagai bagian dari transfer dana perimbangan (lihat grafik 5 dan 6).

Berbeda dengan Kementerian Keuangan, pandangan yang berbeda justru datang dari Kementerian Dalam Negeri yang di pimpin oleh Tjahjo Kumolo yang justru mengapresiasi usulan dari Gubernur Papua dan diperkuat oleh persuratan yang dikirimkan oleh DPRP Provinsi Papua dengan redaksi persuratan sebagai berikut:

Agar Pemerintah dapat mengalokasikan anggaran kelebihan bayar pajak PPh badan (corporate tax) oleh PT. Freeport Indonesia sebesar Rp. 3.535.000.000.000,- untuk masuk dalam APBN-Perubahan Tahun 2016 untuk membantu program percepatan pembangunan Provinsi Papua. Kemudian terhadap selisih 10% PPh badan (35%-25%) dapat diberikan kepada Pemerintah Daerah Provinsi Papua dengan prosentase bagi hasil tertentu yang dapat dimasukkan dalam revisi Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Redaksi persuratan yang diberikan oleh Kementerian Dalam Negeri lebih memberikan solusi dibandingkan sikap yang ditunjukkan oleh Kementerian Keuangan yang menunjukkan sikap untuk mempertahankan status quo. Bagaimanapun sikap yang ditunjukkan secara berbeda oleh dua perwakilan Pemerintah Pusat diatas, tidak boleh mengaburkan substansi dari tujuan pembangunan dan penyediaan anggaran di Tanah Papua, yang sejak awal bersepakat untuk mempercepat pembangunan infrastruktur dasar di wilayah paling timur nusantara. Melihat komposisi penerimaan perpajakan dari sektor pajak penghasilan yang dibagihasilkan dalam dana perimbangan untuk membantu fiskal Pemerintah Daerah di Tanah Papua yang hanya mencapai Rp 414 Miliar (bagi hasil PPh pasal 21 termasuk didalamnya pajak PNS seluruh Pemda Papua, seluruh Karyawan PT. Freeport Indonesia, dan pekerja formal dan informal yang memiliki NPWP) dan Rp 6,7 Miliar (bagi hasil PPh pasal 25 dan pasal 29 WPOPDN) masih tidak sebanding dengan kebutuhan anggaran yang begitu besar untuk memecahkan pembangunan infrastruktur dasar di Tanah Papua. Opsi untuk memperluas jangkauan penerimaan daerah dari pajak penghasilan badan (corporate tax) dengan prosentase tertentu yang dapat dibagihasilkan ke Tanah Papua tampak idem dengan jalan pemikiran yang dianut oleh Kementerian Dalam Negeri.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H